Markt für Logistiksoftware – Berichtsumfang und Überblick:

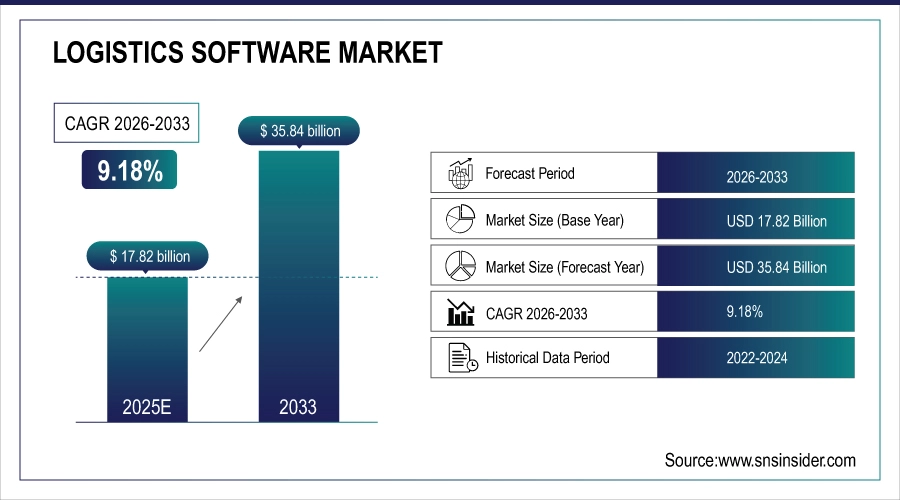

Der Markt für Logistiksoftware wird im Jahr 2025 auf 17,82 Milliarden US-Dollar geschätzt und soll bis 2033 auf 35,84 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,18 % von 2026 bis 2033 entspricht.

Das Wachstum des Logistiksoftwaremarktes wird durch die steigende Nachfrage nach Transparenz in der Lieferkette, Echtzeit-Sendungsverfolgung und operativer Effizienz in globalen Logistiknetzwerken angetrieben. Zunehmende E-Commerce-Aktivitäten, die Expansion des Omnichannel-Handels und der wachsende grenzüberschreitende Handel beschleunigen die Softwareeinführung. Unternehmen investieren in cloudbasierte Logistikplattformen, KI-gestützte Analysen und Automatisierung, um Kosten zu senken, die Liefergenauigkeit zu verbessern und komplexe Transportvorgänge effektiver zu managen.

Im Jahr 2025 stieg die Nutzung von Logistiksoftware sprunghaft an, da 78 % der globalen Betreiber Cloud-Plattformen und KI-Analysen nutzten – was die Transparenz der Lieferkette verbesserte, Lieferfehler um 32 % reduzierte und grenzüberschreitende Abläufe inmitten des boomenden E-Commerce und der Omnichannel-Anforderungen optimierte.

Marktgröße und Prognose für Logistiksoftware

-

Marktgröße im Jahr 2025 (Prognose): 17,82 Milliarden US-Dollar

-

Marktgröße bis 2033: 35,84 Milliarden US-Dollar

-

Jährliche Wachstumsrate (CAGR): 9,18 % von 2026 bis 2033

-

Basisjahr: 2025E

-

Prognosezeitraum: 2026–2033

-

Historische Daten: 2022–2024

Um mehr Informationen zum Markt für Logistiksoftware zu erhalten , fordern Sie einen kostenlosen Musterbericht an.

Trends im Markt für Logistiksoftware

-

Zunehmende Nutzung cloudbasierter Logistiksoftware für Echtzeit-Tracking, Bestandsverwaltung und Optimierung der Lieferkette

-

Zunehmende Integration von KI und maschinellem Lernen zur Verbesserung der Routenplanung, Bedarfsprognose und betrieblichen Effizienz

-

Zunehmender Einsatz von IoT-fähigen Geräten für Flottenüberwachung, Frachtverfolgung und vorausschauende Wartung in der Logistik.

-

Die Expansion des E-Commerce und der Zustellung auf der letzten Meile treibt die Nachfrage nach fortschrittlichen Transportmanagementsystemen an.

-

Zunehmender Fokus auf Nachhaltigkeit und Reduzierung des CO2-Fußabdrucks durch softwaregestützte Routenoptimierung und Ressourcenplanung

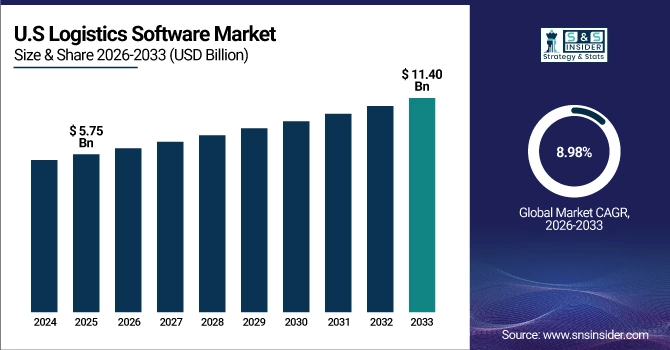

Der US-amerikanische Markt für Logistiksoftware wird im Jahr 2025 auf 5,75 Milliarden US-Dollar geschätzt und soll bis 2033 auf 11,40 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,98 % von 2026 bis 2033 entspricht.

Das Wachstum des US-amerikanischen Logistiksoftwaremarktes wird durch die rasante Expansion des E-Commerce, die steigende Nachfrage nach Echtzeit-Sendungsverfolgung und den Bedarf an effizientem Lager- und Transportmanagement angetrieben. Die zunehmende Nutzung cloudbasierter Plattformen, Automatisierung und KI-Analysen hilft Unternehmen, Kosten zu senken, die Liefergeschwindigkeit zu erhöhen und ihre Lieferkettenprozesse zu optimieren.

Wachstumstreiber des Logistiksoftwaremarktes :

-

Die steigende Nachfrage nach Echtzeit-Sendungsverfolgung, Routenoptimierung und Lagerverwaltungslösungen treibt die Einführung von Logistiksoftware in globalen Lieferketten voran.

Unternehmen suchen verstärkt nach Lösungen, um die Transparenz ihrer Lieferketten zu verbessern, Abläufe zu optimieren und Transportkosten zu senken. Logistiksoftware ermöglicht die Echtzeit-Sendungsverfolgung, die automatisierte Routenplanung und ein effizientes Lagermanagement und steigert so die betriebliche Effizienz und Liefergenauigkeit. Die steigenden Kundenerwartungen an schnellere und transparentere Lieferungen drängen Unternehmen zur Einführung dieser Technologien. Die Integration mit ERP- und IoT-Systemen ermöglicht zudem vorausschauende Analysen und eine bessere Entscheidungsfindung. Diese Faktoren fördern die weltweite Verbreitung von Logistiksoftware in allen Branchen – vom Einzelhandel und E-Commerce über die Fertigungsindustrie bis hin zu Logistikdienstleistern.

Im Jahr 2025 setzten 75 % der globalen Lieferkettenbetreiber Logistiksoftware für Echtzeit-Tracking, dynamische Routenoptimierung und intelligentes Lagermanagement ein, wodurch die Transportzeiten um 28 % reduziert und die Bestandsgenauigkeit um über 35 % verbessert wurden.

-

Das zunehmende Wachstum des E-Commerce und die komplexen Lieferketten veranlassen Unternehmen dazu, fortschrittliche Logistiksoftware einzusetzen, um Effizienzsteigerungen, Kostensenkungen und eine höhere Kundenzufriedenheit zu erzielen.

Das exponentielle Wachstum des E-Commerce hat den Bedarf an effizientem Supply-Chain-Management und pünktlichen Lieferungen verstärkt. Logistiksoftwarelösungen unterstützen Unternehmen bei der Abwicklung komplexer Multi-Channel-Distributionen, der Verwaltung großer Bestellmengen sowie der Optimierung von Lagerbestand und Transport. Durch die Automatisierung kritischer Prozesse und die Reduzierung manueller Fehler steigern diese Tools die betriebliche Effizienz, senken Kosten und verbessern die Kundenzufriedenheit. Unternehmen können zudem Analysen für Bedarfsprognosen und Leistungsüberwachung nutzen. Mit der globalen Expansion des E-Commerce wird Logistiksoftware zu einem unverzichtbaren Werkzeug für Unternehmen, die sich Wettbewerbsvorteile sichern, Abläufe optimieren und skalierbare Lösungen in zunehmend dynamischen Supply-Chain-Umgebungen realisieren wollen.

Im Jahr 2025 setzten 72 % der Unternehmen auf fortschrittliche Logistiksoftware, um die durch den E-Commerce bedingte Komplexität zu bewältigen. Dadurch konnten die Lieferkosten um 25 % gesenkt, die Pünktlichkeit um 30 % verbessert und die Kundenzufriedenheit durch Echtzeit-Transparenz und Automatisierung gesteigert werden.

Marktbeschränkungen für Logistiksoftware :

-

Hohe Implementierungs- und Wartungskosten von Logistiksoftwarelösungen können insbesondere für kleine und mittlere Unternehmen (KMU) unerschwinglich sein und die Marktakzeptanz einschränken.

Die Implementierung von Logistiksoftware erfordert erhebliche Investitionen in Softwarelizenzen, Hardwareinfrastruktur, Schulungen und laufende Wartung. Kleine und mittlere Unternehmen (KMU) verfügen oft nicht über ausreichende Budgets für umfassende Lösungen, was ihren Zugang zu fortschrittlichen Technologien einschränkt. Hohe Vorlaufkosten in Verbindung mit laufenden Abonnement- oder Supportgebühren erschweren die Einführung in preissensiblen Märkten. Daher greifen KMU möglicherweise weiterhin auf manuelle Prozesse oder einfache Tools zurück, was die Marktdurchdringung insgesamt verringert. Die finanzielle Markteintrittsbarriere verlangsamt die Einführung in Schwellenländern und hemmt das Wachstum von Logistiksoftwareanbietern, die sich an kleinere Unternehmen richten.

Im Jahr 2025 vermieden 60 % der KMU fortschrittliche Logistiksoftware aufgrund hoher Implementierungs- und Wartungskosten, die oft jährlich 50.000 US-Dollar überstiegen und ihre Fähigkeit einschränkten, Lieferketten zu optimieren und mit größeren, digital vernetzten Unternehmen zu konkurrieren.

-

Integrationsprobleme mit Altsystemen und mangelndes technisches Fachwissen behindern die reibungslose Einführung von Logistiksoftware und verlangsamen so das Marktwachstum.

Viele Organisationen nutzen veraltete IT-Infrastrukturen und Legacy-Systeme, was die Integration moderner Logistiksoftware komplex und ressourcenintensiv macht. Kompatibilitätsprobleme, Herausforderungen bei der Datenmigration und unzureichende IT-Expertise können zu Verzögerungen bei der Implementierung, Betriebsunterbrechungen und einer suboptimalen Softwarenutzung führen. Der Mangel an qualifiziertem Personal für die Verwaltung und Wartung fortschrittlicher Logistikplattformen erschwert die Einführung zusätzlich. Diese Herausforderungen halten Organisationen, insbesondere in Entwicklungsländern, von Investitionen in Logistiksoftware ab. Folglich stellen Integrationskomplexität und Fachkräftemangel weiterhin erhebliche Hemmnisse dar, die das Wachstumspotenzial des Marktes begrenzen und die weltweite Verbreitung von Logistiksoftwarelösungen verlangsamen.

Im Jahr 2025 sahen sich 65 % der Logistikunternehmen mit Verzögerungen bei der Softwareeinführung aufgrund von Inkompatibilität mit Altsystemen und einem Mangel an Fachkräften konfrontiert, was die digitale Transformation verlangsamte und den ROI fortschrittlicher Logistikplattformen einschränkte.

Marktchancen für Logistiksoftware :

-

Die zunehmende Nutzung cloudbasierter, KI-gestützter und IoT-fähiger Logistiksoftware bietet Möglichkeiten zur Steigerung der betrieblichen Effizienz und zur Verbesserung vorausschauender Entscheidungsfindung.

Technologische Fortschritte in den Bereichen Cloud Computing, Künstliche Intelligenz (KI) und Internet der Dinge (IoT) verändern die Logistik grundlegend. Cloudbasierte Lösungen senken die Infrastrukturkosten und ermöglichen Skalierbarkeit, während KI prädiktive Analysen für Bedarfsplanung, Routenoptimierung und Bestandsmanagement unterstützt. IoT-fähige Sensoren und vernetzte Geräte bieten Echtzeit-Einblicke in Sendungen und Lagerprozesse. Diese Innovationen helfen Unternehmen, Kosten zu senken, die betriebliche Effizienz zu steigern und datengestützte Entscheidungen zu treffen. Anbieter von Logistiksoftware können diese Technologien nutzen, um fortschrittliche Lösungen zu entwickeln, neue Kunden zu gewinnen und ihr Dienstleistungsangebot branchenübergreifend zu erweitern, wodurch sich erhebliche Wachstumschancen ergeben.

Im Jahr 2025 werden 70 % der Logistikunternehmen cloudbasierte, KI-gesteuerte und IoT-fähige Software einsetzen, wodurch die Routenoptimierung um 35 % verbessert, die Lieferzeiten um 28 % verkürzt und prädiktive Analysen für die Bestands- und Bedarfsplanung ermöglicht werden.

-

Die Expansion in Schwellenländern und Initiativen zur digitalen Transformation in der Lieferkette bieten ein erhebliches Wachstumspotenzial für Logistiksoftwareanbieter.

Schwellenländer investieren in moderne Infrastruktur und technologiebasierte Lieferkettenlösungen, um Wirtschaftswachstum und Welthandel zu fördern. Unternehmen in diesen Regionen setzen zunehmend auf digitale Werkzeuge, um ihre Effizienz zu steigern, Betriebskosten zu senken und den Kundenservice zu verbessern. Anbieter von Logistiksoftware können diese wachsenden Märkte erschließen, indem sie lokalisierte, skalierbare und kostengünstige Lösungen anbieten. Staatliche Initiativen zur Förderung der Digitalisierung, intelligenter Logistik und der Einführung von Industrie 4.0 beflügeln Investitionen in Softwarelösungen zusätzlich. Mit dem wachsenden Bewusstsein für die Vorteile der Technologie bieten Schwellenländer Logistiksoftwareanbietern erhebliche Chancen, ihre Kundenbasis und ihren Umsatz zu steigern.

Im Jahr 2025 verzeichneten die Anbieter von Logistiksoftware einen Anstieg der Nachfrage aus Schwellenländern um 38 Prozent. Treiber dieser Entwicklung war die digitale Transformation der Lieferketten, die Echtzeit-Tracking, Bestandsoptimierung und nahtlose grenzüberschreitende Koordination sowohl für KMU als auch für Großunternehmen ermöglicht.

Highlights des Marktsegments Logistiksoftware

-

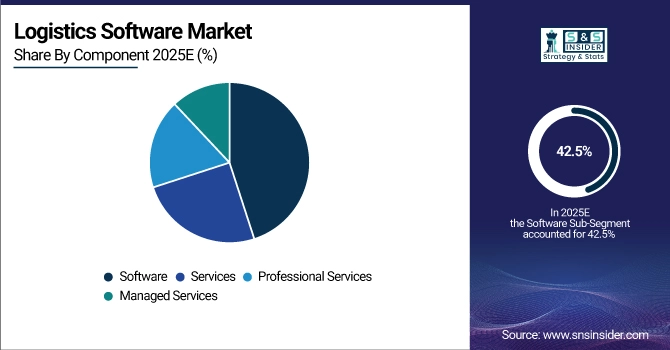

Nach Komponenten aufgeschlüsselt: Software führte mit einem Anteil von 42,5 %, während Managed Services mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das am schnellsten wachsende Segment darstellt.

-

Nach Bereitstellungsmodus: Cloud-basierte Lösungen führten mit einem Anteil von 47,3 %, während Hybridlösungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das am schnellsten wachsende Segment darstellen.

-

Nach Anwendungsbereich: Transportmanagementsysteme führten mit einem Marktanteil von 38,9 %, während Flottenmanagementsysteme mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das am schnellsten wachsende Segment darstellten.

-

Nach Endnutzer: Einzelhandel und E-Commerce führten mit einem Anteil von 36,7 %, während das Gesundheitswesen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das am schnellsten wachsende Segment darstellte.

Marktsegmentanalyse für Logistiksoftware

Nach Komponenten aufgeschlüsselt: Softwareorientiert, wobei Managed Services das am schnellsten wachsende Segment darstellen.

Software dominiert den Logistikmarkt aufgrund ihrer entscheidenden Rolle bei der Automatisierung von Lieferketten, Lagerhaltung und Transportprozessen. Sie ermöglicht Echtzeit-Tracking, Routenoptimierung und datengestützte Entscheidungsfindung, wodurch Betriebskosten gesenkt und die Effizienz gesteigert werden. Die Akzeptanz in Großunternehmen und KMU ist hoch, getrieben durch die wachsende Nachfrage nach digitaler Transformation, Integration mit IoT und KI sowie die Einhaltung regulatorischer Standards. Diese Faktoren tragen dazu bei, dass Software die umsatzstärkste Komponente von Logistiklösungen bleibt.

Managed Services verzeichnen ein rasantes Wachstum, da Unternehmen die Implementierung, Überwachung und Wartung komplexer Logistiksoftware zunehmend auslagern. Anbieter liefern Komplettlösungen, darunter Cloud-Management, Cybersicherheit, Systemaktualisierungen und operative Analysen. Dies reduziert den Kapitalaufwand, verbessert die Skalierbarkeit und ermöglicht es Unternehmen, sich auf ihr Kerngeschäft zu konzentrieren. Der steigende Bedarf an nahtloser Integration von Logistikprozessen in Verbindung mit der Nachfrage nach kosteneffizientem und flexiblem IT-Support treibt das hohe jährliche Wachstum in diesem Segment an.

Nach Bereitstellungsmodus: Cloud-basiert führend, während Hybrid das am schnellsten wachsende Segment darstellt.

Cloudbasierte Bereitstellungen sind führend, da sie Flexibilität, Skalierbarkeit und Fernzugriff für Logistikprozesse bieten. Unternehmen profitieren von reduzierten Infrastrukturkosten, nahtlosen Updates und der Integration mit IoT-, KI- und Analyseplattformen. Cloud-Lösungen unterstützen Echtzeit-Transparenz, kollaboratives Management und die Überwachung von Lieferketten an mehreren Standorten. Unternehmen bevorzugen zunehmend Cloud-Bereitstellungen aufgrund der höheren Effizienz, des geringeren IT-Aufwands und der kürzeren Implementierungszeiten. Damit ist sie weltweit die am weitesten verbreitete Bereitstellungsmethode.

Hybride Bereitstellungsmodelle gewinnen rasant an Bedeutung, da Unternehmen eine Kombination aus On-Premise- und Cloud-Systemen einsetzen, um Datensicherheit und -verfügbarkeit optimal auszubalancieren. So können sensible Informationen auf lokalen Servern verbleiben, während gleichzeitig die Vorteile der Cloud für Analysen, Skalierbarkeit und ortsunabhängige Zusammenarbeit genutzt werden. Branchen mit komplexen oder regulierten Lieferketten, wie das Gesundheitswesen und die Automobilindustrie, setzen vermehrt auf Hybridlösungen, um mehr Flexibilität, Kostenmanagement und eine verbesserte Notfallwiederherstellung zu gewährleisten. Dies treibt das starke Wachstum dieses Bereitstellungsmodells voran.

Nach Anwendungsbereich: Transportmanagementsysteme führend, während Flottenmanagementsysteme das am schnellsten wachsende Segment darstellen.

Transportmanagementsysteme (TMS) dominieren den Markt aufgrund ihrer zentralen Rolle bei der Planung, Durchführung und Optimierung von Versandvorgängen. Sie ermöglichen Routenoptimierung, Spediteurauswahl, Frachtkostenmanagement und Echtzeit-Tracking. Die hohe Akzeptanz bei Logistikdienstleistern, Einzelhändlern und E-Commerce-Plattformen wird durch die zunehmende Komplexität der Lieferketten und den Bedarf an Kostensenkung vorangetrieben. Die Integration von IoT-Geräten, prädiktiver Analytik und KI stärkt die Position von TMS als führende Anwendung im Logistiksoftwaremarkt zusätzlich.

Flottenmanagementsysteme stellen das am schnellsten wachsende Anwendungssegment dar, da Unternehmen die Fahrzeugleistung optimieren, Ausfallzeiten reduzieren und Kraftstoffkosten senken wollen. Die Nutzung steigt bei Transport-, Liefer- und Logistikdienstleistern, die Echtzeit-Telematik, Routenverfolgung und vorausschauende Wartung benötigen. Die Integration mit GPS, IoT und cloudbasierten Analysen ermöglicht einen proaktiven Flottenbetrieb. Die steigende Nachfrage nach Effizienz, Einhaltung gesetzlicher Vorschriften und nachhaltigem Betrieb treibt das rasante Marktwachstum für Flottenmanagementlösungen voran.

Nach Endnutzer: Einzelhandel und E-Commerce führend, während das Gesundheitswesen das am schnellsten wachsende Segment darstellt.

Der Einzelhandel und der E-Commerce dominieren aufgrund des hohen Bestellvolumens, das effiziente Lieferketten-, Lager- und Zustellungslösungen erfordert. Logistiksoftware optimiert Bestandsführung, Versand, Retouren und die Sendungsverfolgung in Echtzeit. Steigende Online-Shopping-Zahlen, die Kundenerwartung schneller Lieferungen und die Integration automatisierter Lager haben die Softwarenutzung weiter verstärkt. E-Commerce-Giganten und Einzelhandelsketten setzen zunehmend auf Analyse-, Transportmanagement- (TMS) und Lagerverwaltungssysteme (WMS) und sichern sich damit als Endkundensegment den größten Umsatzanteil im Logistiksoftwaremarkt.

Der Gesundheitssektor ist das am schnellsten wachsende Endkundensegment, da Krankenhäuser, Pharmaunternehmen und Medizinproduktehändler Logistiksoftware einsetzen, um die termingerechte, sichere und vorschriftsmäßige Lieferung von medizinischen Gütern und Medikamenten zu gewährleisten. Echtzeit-Tracking, Kühlkettenüberwachung und Bestandsoptimierung sind für sensible Produkte unerlässlich. Verschärfte regulatorische Anforderungen, das Wachstum der pharmazeutischen Logistik und Initiativen zur digitalen Transformation der Lieferketten im Gesundheitswesen treiben die rasche Einführung von Transport-, Lager- und Flottenmanagementlösungen voran und führen zu einem starken jährlichen Wachstum in diesem Segment.

Regionale Analyse des Logistiksoftware-Marktes

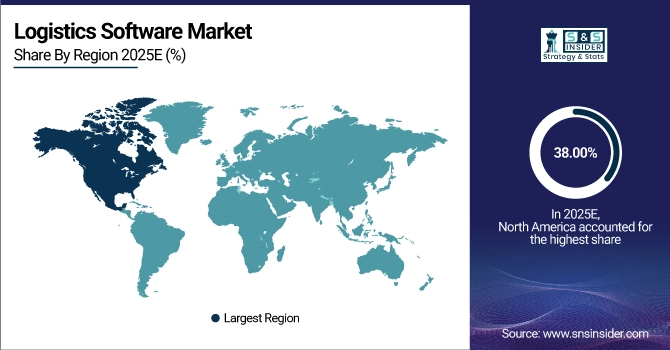

Einblicke in den nordamerikanischen Markt für Logistiksoftware:

Nordamerika dominierte den Markt für Logistiksoftware mit einem Anteil von 38,00 % im Jahr 2025. Gründe hierfür waren die fortschrittliche Infrastruktur der Lieferkette, die hohe Akzeptanz digitaler Logistiklösungen und die starke Präsenz führender Softwareanbieter. Die wachsende Nachfrage nach Echtzeit-Tracking, Lagerautomatisierung und KI-gestützter Routenoptimierung stärkte die Marktführerschaft der Region zusätzlich.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den asiatisch-pazifischen Markt für Logistiksoftware

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,12 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Expansion des E-Commerce, steigende Produktionsaktivitäten und die zunehmende Nutzung cloudbasierter und KI-gestützter Logistiklösungen. Wachsende Investitionen in intelligente Lieferketten, die Modernisierung der Infrastruktur und die Nachfrage nach effizienten Frachtmanagementsystemen beschleunigen das Wachstum des Logistiksoftwaremarktes in der Region.

Einblicke in den europäischen Markt für Logistiksoftware

Europa hielt 2025 einen bedeutenden Anteil am Markt für Logistiksoftware. Dies wurde durch gut etablierte Transportnetze, die hohe Verbreitung fortschrittlicher Supply-Chain-Technologien und die Präsenz großer Logistikdienstleister begünstigt. Die steigende Nachfrage nach Echtzeit-Transparenz, Lagerautomatisierung und integrierten Softwarelösungen stärkte Europas Marktposition.

Markteinblicke für Logistiksoftware im Nahen Osten, Afrika und Lateinamerika

Der Nahe Osten und Afrika sowie Lateinamerika verzeichneten 2025 gemeinsam ein stetiges Wachstum im Markt für Logistiksoftware. Treiber dieses Wachstums waren der expandierende E-Commerce, steigende Handelsaktivitäten und die zunehmende Nutzung cloudbasierter Logistiklösungen. Investitionen in die Verkehrsinfrastruktur, die wachsende Nachfrage nach effizienteren Lieferketten und staatliche Initiativen zur Modernisierung der Logistikprozesse trugen zur Stärkung der Marktpräsenz dieser Regionen bei.

Wettbewerbslandschaft des Logistiksoftwaremarktes :

SAP SE

SAP SE ist ein weltweit führender Anbieter von Unternehmenssoftware und bietet mit SAP S/4HANA und SAP Supply Chain Management umfassende Logistik- und Supply-Chain-Lösungen. Die Logistiksoftware unterstützt Transportmanagement, Lagerbetrieb, Bestandsoptimierung und Echtzeit-Transparenz in komplexen globalen Netzwerken. SAP-Lösungen werden von großen Unternehmen häufig eingesetzt, um Abläufe zu optimieren, Kosten zu senken und die Entscheidungsfindung zu verbessern. Die enge Integration mit ERP-Systemen, fortschrittliche Analysen und die zunehmende Verbreitung cloudbasierter Implementierungen positionieren SAP als einen der wichtigsten Akteure auf dem globalen Markt für Logistiksoftware.

-

Im Juni 2024 brachte SAP das SAP Logistics Business Network auf den Markt, eine Cloud-basierte Plattform, die die Echtzeit-Zusammenarbeit im Frachtbereich zwischen Verladern, Spediteuren und Logistikdienstleistern ermöglicht.

Oracle Corporation

Oracle Corporation bietet mit Oracle Supply Chain Management Cloud leistungsstarke Softwarelösungen für Logistik und Lieferkette. Die Lösungen umfassen Transportmanagement, Lagerverwaltung, Auftragsabwicklung und Logistikanalysen und ermöglichen so vollständige Transparenz der Lieferkette. Oracles Cloud-First-Ansatz unterstützt Unternehmen dabei, Skalierbarkeit, Automatisierung und datengestützte Entscheidungsfindung zu optimieren. Das Unternehmen bedient eine Vielzahl von Branchen und unterstützt globale Logistikprozesse mit KI-gestützten Erkenntnissen, Echtzeit-Tracking und nahtloser Integration in Unternehmensanwendungen. Damit zählt Oracle zu den führenden Anbietern im Markt für Logistiksoftware.

-

Im Oktober 2023 erweiterte Oracle seine Fusion Cloud Supply Chain & Manufacturing (SCM) um Global Trade Intelligence, eine Suite von KI-gestützten Logistik- und Compliance-Tools.

Manhattan Associates

Manhattan Associates ist spezialisiert auf Softwarelösungen für Lieferkette und Logistik mit Fokus auf Lagerverwaltung, Transportmanagement und Omnichannel-Fulfillment. Das Unternehmen ist bekannt für seine fortschrittlichen Cloud-nativen Plattformen, die die betriebliche Effizienz, die Bestandsgenauigkeit und die Auftragstransparenz verbessern. Manhattan Associates betreut Einzelhändler, Hersteller und Logistikdienstleister weltweit und unterstützt sie bei der Verwaltung komplexer Vertriebsnetze. Der Fokus auf Innovation, Automatisierung und Echtzeitdaten ermöglicht es Kunden, ihren Service zu optimieren, Kosten zu senken und sich an die sich wandelnden Anforderungen der Logistik anzupassen.

-

Im Februar 2025 brachte Manhattan Associates Manhattan Active Logistics auf den Markt, eine Cloud-native Logistikplattform der nächsten Generation mit autonomer Auftragsabwicklung.

Wichtige Akteure im Markt für Logistiksoftware

Einige der Logistiksoftware-Unternehmen

-

SAP SE

-

Oracle Corporation

-

Manhattan Associates

-

BluJay Solutions

-

Descartes Systems Group

-

WiseTech Global

-

Blue Yonder Group

-

Samsara Inc.

-

Ramco Systems

-

PTV Group

-

4flow

-

Alpega TMS

-

Magaya Supply Chain

-

LogiNext Mile

-

HighJump (Körber)

-

Infor

-

3GTMS

-

Kinaxis Inc.

-

Epicor Software Corporation

-

JDA Software (Blue Yonder)

| Berichtseigenschaften | Details |

|---|---|

| Marktgröße im Jahr 2025E | 17,82 Milliarden US-Dollar |

| Marktgröße bis 2033 | 35,84 Milliarden US-Dollar |

| CAGR | Jährliche Wachstumsrate von 9,18 % von 2026 bis 2033 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026–2033 |

| Historische Daten | 2022-2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Wichtigste Segmente | • Nach Komponente (Software, Dienstleistungen, Professionelle Dienstleistungen, Managed Services) • Nach Bereitstellungsmodus (Cloud-basiert, On-Premises, Hybrid) • Nach Anwendung (Transportmanagementsystem, Lagerverwaltungssystem, Supply-Chain-Planung, Flottenmanagementsystem, Frachtmanagementsystem, Sonstige (Auftragsverwaltungssystem usw.)) • Nach Endnutzer (Öl und Gas, Automobilindustrie, Gesundheitswesen, IT und Telekommunikation, Einzelhandel und E-Commerce, Fertigung, Regierung, Sonstige (Luft- und Raumfahrt/Verteidigung usw.)) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, Übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, Übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, Übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, Übriges Lateinamerika). |

| Firmenprofile | SAP SE, Oracle Corporation, Manhattan Associates, BluJay Solutions, Descartes Systems Group, WiseTech Global, Blue Yonder Group, Samsara Inc., Ramco Systems, PTV Group, 4flow, Alpega TMS, Magaya Supply Chain, LogiNext Mile, HighJump (Körber), Infor, 3GTMS, Kinaxis Inc., Epicor Software Corporation, JDA Software (jetzt Teil von Blue Yonder) |

Häufig gestellte Fragen

Antwort: Der Markt für Logistiksoftware wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,18 % wachsen, angetrieben durch die digitale Transformation der Lieferkette .

Antwort: Im Jahr 2025 wird der Markt für Logistiksoftware auf 17,82 Milliarden US-Dollar geschätzt, was durch die weltweit zunehmende Nutzung cloudbasierter, KI-gestützter Logistikplattformen begünstigt wird.

Antwort: Die steigende Nachfrage nach Echtzeit-Sendungsverfolgung, Routenoptimierung und Lagerverwaltungslösungen treibt die Einführung von Logistiksoftware in globalen Lieferketten voran.

Antwort: Komponentenbasierte Software, Cloud-basierte Bereitstellung, Transportmanagementsysteme sowie Endnutzer aus dem Einzelhandel und dem E-Commerce dominierten den Markt im Prognosezeitraum.

Antwort: Nordamerika dominierte den Markt im Jahr 2025 mit einem Anteil von 38,00 %, was auf eine fortschrittliche Logistikinfrastruktur und eine hohe Akzeptanz digitaler Logistiklösungen zurückzuführen ist.

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant