Mercado de chips de computación de visión por fusión: Alcance y descripción general del informe:

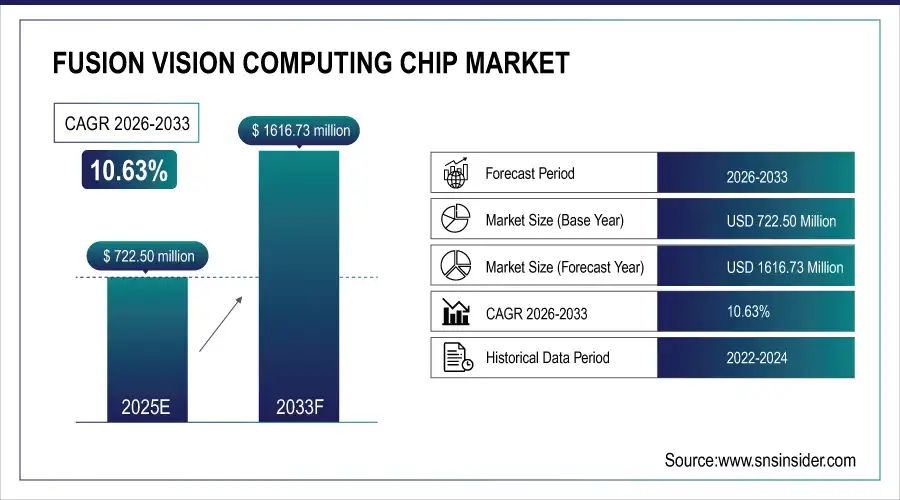

El tamaño del mercado de chips informáticos Fusion Vision se valoró en USD 722,50 millones en 2025E y se proyecta que alcance los USD 1616,73 millones para 2033, creciendo a una CAGR del 10,63 % durante 2026-2033.

El mercado de chips de computación de visión de fusión está en crecimiento debido a la creciente demanda de inteligencia visual en tiempo real basada en IA en aplicaciones automotrices, industriales y de consumo. La rápida adopción de vehículos autónomos y sistemas avanzados de asistencia al conductor impulsa la necesidad de fusión de sensores y procesamiento de visión de alto rendimiento. El crecimiento de la robótica, la fabricación inteligente y la IA de borde acelera el despliegue de chips de visión integrados. Además, el creciente uso de la vigilancia inteligente, los dispositivos de RA/RV y los avances en la integración heterogénea y las tecnologías de semiconductores de bajo consumo impulsan aún más la expansión del mercado.

Proyección del tamaño del mercado y crecimiento:

-

Tamaño del mercado en 2025E: USD 722,50 millones

-

Tamaño del mercado en 2033: USD 1616,73 millones

-

CAGR del 10,63% de 2026 a 2033

-

Año base 2025E

-

Período de pronóstico 2026-2033

-

Datos históricos 2021-2024

Para obtener más información sobre el mercado de chips informáticos Fusion Vision, solicite un informe de muestra gratuito.

Tendencias clave del mercado de chips informáticos de visión de fusión

-

La creciente adopción de vehículos autónomos y ADAS impulsa la demanda de chips informáticos de visión de fusión de alto rendimiento.

-

Rápido crecimiento en automatización industrial y robótica, aprovechando el procesamiento de visión avanzado para la navegación, la inspección y la interacción hombre-máquina.

-

Expansión de dispositivos AR/VR, IA de borde y sistemas de vigilancia inteligente, que requieren soluciones informáticas de visión compactas y en tiempo real.

-

Cambio creciente hacia la computación de borde y el procesamiento en tiempo real de baja latencia, lo que permite aplicaciones de IA y fusión de sensores fuera de los centros de datos centralizados.

-

Avances en integración heterogénea, sistema en chip y arquitecturas híbridas, mejorando el rendimiento, la eficiencia energética y las capacidades de procesamiento de datos de múltiples sensores.

Perspectivas del mercado de chips informáticos Fusion Vision en EE. UU.

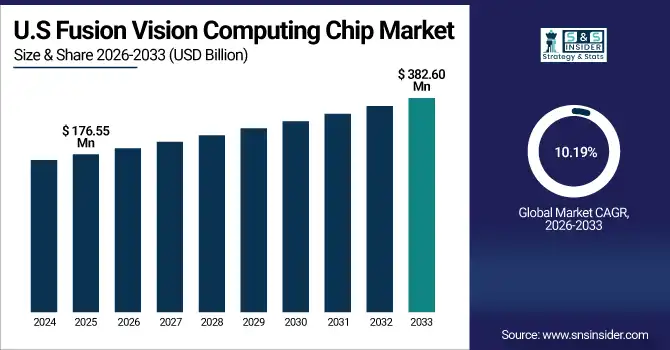

El mercado estadounidense de chips de computación de visión de fusión se valoró en USD 176,55 millones en 2025E y se proyecta que alcance los USD 382,60 millones para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 10,19 % durante el período 2026-2033. Este mercado está creciendo gracias a las fuertes inversiones en vehículos autónomos, sistemas de defensa basados en IA, robótica y fabricación inteligente, respaldadas por una I+D avanzada en semiconductores, un sólido ecosistema tecnológico y la adopción temprana de tecnologías de IA y visión periférica.

Factores que impulsan el crecimiento del mercado de chips informáticos de visión de fusión:

-

La creciente demanda de visión en tiempo real y fusión de sensores con IA impulsa el crecimiento del mercado global de chips informáticos de visión de fusión.

El mercado global de chips de computación de visión de fusión se ve impulsado principalmente por la creciente demanda de inteligencia visual en tiempo real, combinada con IA y fusión de sensores en múltiples industrias. El rápido despliegue de vehículos autónomos y sistemas avanzados de asistencia a la conducción (ADAS) aumenta significativamente la necesidad de chips de computación de visión de alto rendimiento capaces de procesar simultáneamente datos de cámaras, LiDAR, radares y otros sensores. La creciente adopción de la robótica y la automatización industrial en fábricas inteligentes impulsa aún más la demanda, ya que estos sistemas se basan en el procesamiento de visión avanzado para la inspección de calidad, la navegación y la interacción hombre-máquina. Además, el creciente uso de sistemas de vigilancia inteligente, drones y plataformas de imágenes para defensa, junto con la proliferación de dispositivos de RA/RV e IA de borde, está acelerando el crecimiento del mercado. Los continuos avances en integración heterogénea, arquitecturas de chips de bajo consumo y aceleradores de IA también mejoran la eficiencia del rendimiento, lo que hace que los chips de visión de fusión sean más atractivos para su implementación masiva.

Los envíos de gafas inteligentes con IA aumentaron, y las gafas inteligentes con IA a nivel mundial alcanzaron ~600.000 unidades en el primer trimestre de 2025, lo que marca un crecimiento interanual de ~216 %, lo que demuestra una rápida adopción de dispositivos de visión portátiles.

Restricciones del mercado de chips informáticos Fusion Vision:

-

La alta complejidad del diseño y los desafíos regulatorios limitan la adopción de chips de computación de visión de fusión en industrias clave

El mercado de chips informáticos de visión de fusión enfrenta restricciones como una alta complejidad de diseño, desafíos para integrar datos de múltiples sensores de manera confiable, mayores requisitos de gestión térmica y de energía, falta de arquitecturas estandarizadas y estrictos requisitos regulatorios y de seguridad funcional, particularmente en aplicaciones automotrices, de defensa y de atención médica, que pueden demorar los ciclos de desarrollo y las tasas de adopción.

Oportunidades de mercado para chips informáticos de visión de fusión:

-

La computación de borde y las aplicaciones impulsadas por IA abren enormes oportunidades de crecimiento para los chips de computación de visión de fusión a nivel mundial.

Existen importantes oportunidades en la creciente transición hacia la computación de borde, donde el procesamiento en tiempo real con baja latencia es crucial. Aplicaciones emergentes como robots móviles autónomos, sistemas de transporte inteligentes, ciudades inteligentes e imágenes médicas ofrecen un gran potencial de crecimiento para los chips de visión de fusión. La integración de IA, visión artificial y procesamiento multisensor en arquitecturas de sistema en chip (SIM) e híbridas ofrece oportunidades de diferenciación y reducción de costos. Además, se espera que la expansión de las inversiones en la fabricación de semiconductores, las iniciativas de IA respaldadas por gobiernos y la creciente demanda de chips de visión personalizados y específicos para cada aplicación en los sectores automotriz, industrial y de defensa generen oportunidades de ingresos a largo plazo para los participantes del mercado global.

La flota autónoma de Waymo completó más de 400 millones de millas autónomas para 2025, lo que demuestra una implementación a gran escala de sistemas de computación con visión de IA y fusión de múltiples sensores.

Análisis del segmento de mercado de chips informáticos de visión de fusión

-

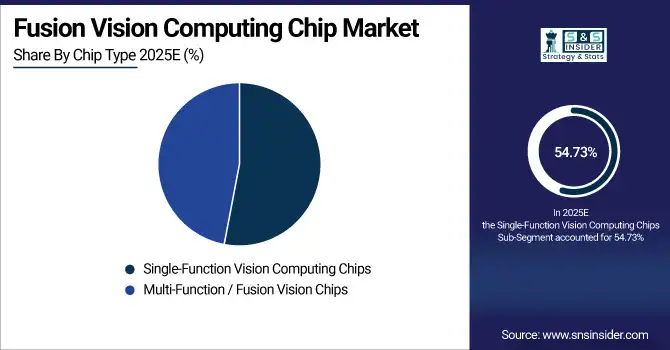

Por tipo de chip, los chips de computación de visión de función única dominaron con un 54,73 % en 2025E, y se espera que los chips de visión multifunción/de fusión crezcan a la CAGR más rápida del 10,90 % entre 2026 y 2033.

-

Por nivel de integración, el sistema en chip (SoC) dominó con un 49,53 % en 2025E, y se espera que los chips integrados híbridos/heterogéneos crezcan a la CAGR más rápida del 11,45 % entre 2026 y 2033.

-

Por aplicación, los vehículos autónomos y ADAS dominaron con un 38,67 % en 2025E, y se espera que AR/VR y la electrónica de consumo crezcan a la CAGR más rápida del 11,51 % entre 2026 y 2033.

-

Por industria de usuario final, los fabricantes de equipos originales automotrices y los proveedores de nivel 1 dominaron con un 44,34 % en 2025E. Se espera que la defensa, la industria aeroespacial y la atención médica crezcan a la CAGR más rápida del 12,20 % entre 2026 y 2033.

Por tipo de chip, los chips de función única lideran el mercado, mientras que los chips de fusión multifunción aceleran el crecimiento en aplicaciones de visión avanzada.

Los chips de computación de visión monofuncional dominaron el mercado en 2025 gracias a su amplio uso en aplicaciones consolidadas y de bajo coste, como cámaras de vigilancia, funciones básicas de ADAS y sistemas de inspección industrial. Estos chips se benefician de una fiabilidad demostrada, arquitecturas más sencillas y una integración más sencilla. Mientras tanto, los chips de visión multifunción y de fusión están ganando terreno a medida que las industrias requieren cada vez más capacidades integradas de IA, fusión de sensores y procesamiento en tiempo real para respaldar aplicaciones avanzadas en conducción autónoma, robótica, realidad aumentada/realidad virtual (RA/RV) y plataformas de inteligencia de borde.

Por nivel de integración, el dominio del sistema en chip y los chips integrados híbridos impulsan el rendimiento de la computación de visión de IA de próxima generación a nivel mundial

Las soluciones de sistema en chip (SSC) lideraron el mercado en 2025 gracias a su diseño compacto, menor consumo de energía y capacidad para integrar funciones de procesamiento, memoria y visión en una única plataforma. Los SoC se han adoptado ampliamente en aplicaciones de automoción, electrónica de consumo e industriales. Por el contrario, los chips integrados híbridos y heterogéneos (HFI) están cobrando impulso, ya que permiten un mayor rendimiento al combinar CPU, GPU, NPU y procesadores de señales de imagen, lo que los hace adecuados para la fusión de sensores complejos y cargas de trabajo de visión avanzadas basadas en IA.

Por aplicación , los vehículos autónomos y la electrónica de consumo ARVR impulsan un rápido crecimiento en chips informáticos de visión de fusión avanzada

Los vehículos autónomos y los sistemas ADAS lideraron el mercado en 2025 debido a la fuerte demanda de percepción en tiempo real, fusión de sensores y toma de decisiones basada en IA en los vehículos modernos. Estas aplicaciones dependen en gran medida de chips de computación de visión avanzada para procesar datos de cámaras, radares y LiDAR para la seguridad y la automatización. Mientras tanto, las aplicaciones de realidad aumentada (RA/RV) y electrónica de consumo están cobrando impulso rápidamente, ya que los dispositivos inmersivos requieren cada vez más un procesamiento de visión compacto y de alto rendimiento para el reconocimiento de gestos, el mapeo espacial y la interacción visual en tiempo real en el borde.

Por industria de usuario final, los sectores automotriz y emergente impulsan una alta demanda de chips informáticos de visión de fusión avanzada a nivel mundial

Los fabricantes de equipos originales (OEM) de automoción y los proveedores de primer nivel dominaron el mercado en 2025, impulsados por la integración a gran escala de chips de computación de visión en plataformas ADAS y de vehículos autónomos. Los altos volúmenes de producción y los estrictos requisitos de seguridad respaldan una demanda sostenida. Mientras tanto, los sectores de defensa, aeroespacial y sanitario se perfilan como áreas de alto crecimiento, impulsados por la creciente adopción de imágenes basadas en IA, sistemas de vigilancia autónomos, plataformas no tripuladas y soluciones avanzadas de imágenes médicas que requieren capacidades de procesamiento de visión de alta precisión en tiempo real.

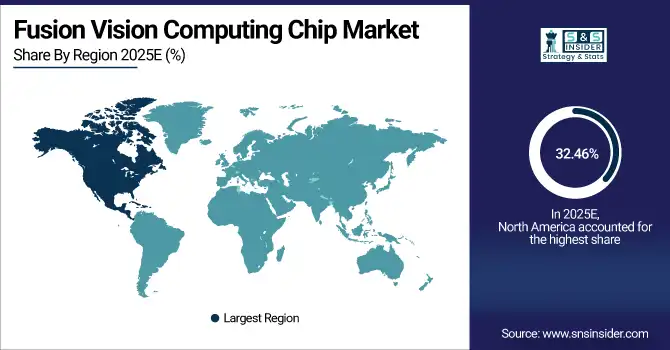

Perspectivas del mercado de chips informáticos Fusion Vision en América del Norte

Norteamérica representó el 32,46 % del mercado global de chips de computación de visión de fusión, impulsado por la sólida adopción de tecnologías avanzadas de IA y visión en los sectores de automoción, defensa, automatización industrial y electrónica de consumo. La región se beneficia de la presencia de empresas líderes en semiconductores, una sólida infraestructura de I+D y la rápida implementación de vehículos autónomos y soluciones ADAS. Las elevadas inversiones en computación de borde, vigilancia inteligente, robótica e iniciativas de IA y semiconductores respaldadas por gobiernos impulsan aún más el crecimiento del mercado y el liderazgo tecnológico en esta región.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

EE . UU.: Perspectivas del mercado de chips informáticos Fusion Vision

Estados Unidos dominó el mercado de chips de computación de visión de fusión de América del Norte, respaldado por una sólida investigación y desarrollo de semiconductores, la presencia de fabricantes de chips líderes, una alta adopción de vehículos autónomos y tecnologías de inteligencia artificial, un sólido gasto en defensa y una implementación temprana de computación de borde y sistemas avanzados basados en visión en todas las industrias.

Perspectivas del mercado europeo de chips informáticos de visión de fusión

Europa representó el 20,64 % del mercado global de chips de computación de visión de fusión, impulsada por la fuerte demanda de los sectores de la automoción, la automatización industrial y la robótica. La región se beneficia de capacidades avanzadas de fabricación de automóviles, especialmente en tecnologías ADAS y de conducción autónoma, así como de la creciente inversión en fábricas inteligentes e iniciativas de la Industria 4.0. Además, el creciente enfoque en la vigilancia basada en IA, las aplicaciones aeroespaciales y los programas de semiconductores y digitalización respaldados por los gobiernos está impulsando la adopción de chips de computación de visión avanzada en los países europeos.

Análisis del mercado alemán de chips informáticos Fusion Vision

Alemania dominó el mercado europeo de chips informáticos de visión de fusión, impulsada por su sólida base de fabricación de automóviles, liderazgo en ADAS y tecnologías de conducción autónoma, ecosistema de automatización industrial avanzado e inversiones significativas en IA, investigación de semiconductores e iniciativas de la Industria 4.0 en los sectores automotriz e industrial.

Perspectivas del mercado de chips informáticos de visión de fusión de Asia Pacífico

Asia Pacífico dominó el mercado de chips de computación de visión de fusión en 2025, con una participación del 37,68%, impulsada por la rápida industrialización, el aumento de la producción automotriz y la adopción generalizada de IA, robótica y dispositivos inteligentes. Países como China, Japón y Corea del Sur son líderes en sistemas avanzados de asistencia al conductor (ADAS) para automoción, automatización industrial y electrónica de consumo, lo que impulsa una fuerte demanda de soluciones avanzadas de computación de visión. Se prevé que la región crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,25%, entre 2026 y 2033, impulsada por inversiones a gran escala en la fabricación de semiconductores, la implementación de IA en el borde, las ciudades inteligentes y las aplicaciones de AR/VR y defensa de última generación.

Perspectivas del mercado de chips informáticos de visión de fusión de China

China dominó el mercado de chips informáticos de visión de fusión de Asia Pacífico, impulsada por sus grandes industrias automotriz y de electrónica de consumo, la rápida adopción de IA y robótica, amplias capacidades de fabricación de semiconductores y un fuerte apoyo gubernamental a las ciudades inteligentes, los vehículos autónomos y las tecnologías de computación de borde.

Perspectivas del mercado de chips informáticos de visión de fusión en América Latina (LATAM) y Oriente Medio y África (MEA)

El mercado de chips de computación de visión de fusión en Latinoamérica (LATAM) y Oriente Medio y África (MEA) es relativamente pequeño en comparación con otras regiones, pero está en constante crecimiento. La demanda está impulsada por la creciente adopción de aplicaciones de vigilancia inteligente, automatización industrial y automoción. Los gobiernos de MEA están invirtiendo en iniciativas de ciudades inteligentes y modernización de la defensa, mientras que los países de LATAM están integrando gradualmente sistemas de visión basados en IA en los sectores automotriz e industrial. El creciente conocimiento de las tecnologías de IA, robótica e IoT presenta oportunidades para la expansión del mercado en estas regiones emergentes.

Panorama competitivo del mercado de chips informáticos de visión de fusión:

NVIDIA Corporation es una empresa tecnológica líder con sede en EE. UU., especializada en GPU, aceleradores de IA y plataformas de computación de visión. En el mercado de chips de computación de visión de fusión, NVIDIA impulsa la innovación con SoC de IA de alto rendimiento, soluciones de computación de borde y procesadores integrados de fusión de sensores para vehículos autónomos, robótica, realidad aumentada/realidad virtual (RA/RV) y aplicaciones de visión industrial a nivel mundial.

-

En agosto de 2025, NVIDIA lanzó el kit para desarrolladores y los módulos de producción Jetson AGX Thor, que ofrecen una eficiencia energética y computacional de IA significativamente mayor para aplicaciones robóticas en tiempo real y de IA física de borde, mejorando el rendimiento del procesamiento de visión para robótica y sistemas autónomos.

Intel Corporation es una importante empresa estadounidense de semiconductores que impulsa las tecnologías de IA y procesamiento de visión. En el mercado de chips de computación de visión de fusión, Intel ofrece plataformas integradas de visión y computación de IA, procesadores de borde y soluciones de aceleración para sistemas autónomos, robótica, automatización industrial y dispositivos inteligentes, aprovechando sus sólidas alianzas en I+D y ecosistemas.

-

En enero de 2026, Intel presentó sus procesadores Core Ultra Serie 3 Panther Lake, basados en su avanzado proceso 18A, con rendimiento mejorado de inteligencia artificial y computación visual para PC y sistemas de borde.

Las empresas que fabrican chips informáticos de visión de fusión son:

-

NVIDIA

-

Intel

-

Qualcomm

-

NXP Semiconductors

-

Ambarella

-

Huawei HiSilicon

-

Mobileye (Intel)

-

Horizon Robotics

-

Black Sesame Technologies

-

OmniVision Technologies

-

Renesas Electronics

-

Texas Instruments

-

Samsung Electronics

-

Apple

-

Google

-

SiMa.ai

-

Tenstorrent

-

Nextchip

-

Analog Devices

-

MediaTek

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025E | USD 722,50 millones |

| Tamaño del mercado en 2033 | USD 1616,73 millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 10,63% de 2026 a 2033 |

| Año base | 2025E |

| Período de pronóstico | 2026-2033 |

| Datos históricos | 2021-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por tipo de chip (chips de computación de visión de función única y chips de visión multifunción/de fusión) • Por nivel de integración (sistema en chip (SoC), procesadores de visión discreta y chips integrados híbridos/heterogéneos) • Por aplicación (vehículos autónomos y ADAS, robótica y automatización industrial, vigilancia y seguridad inteligentes, y realidad aumentada/realidad virtual y electrónica de consumo) • Por industria del usuario final (fabricantes de equipos originales automotrices y proveedores de primer nivel, fabricantes de electrónica y dispositivos, empresas industriales y de robótica, y defensa, aeroespacial y atención médica) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | NVIDIA, Intel, Qualcomm, NXP Semiconductors, Ambarella, Huawei HiSilicon, Mobileye, Horizon Robotics, Black Sesame Technologies, OmniVision Technologies, Renesas Electronics, Texas Instruments, Samsung Electronics, Apple, Google, SiMa.ai, Tenstorrent, Nextchip, Analog Devices, MediaTek. |

Póngase en contacto

Rohan Jadhav

Consultor principal