Mercado de gestión de la demanda energética industrial: Alcance y descripción general del informe:

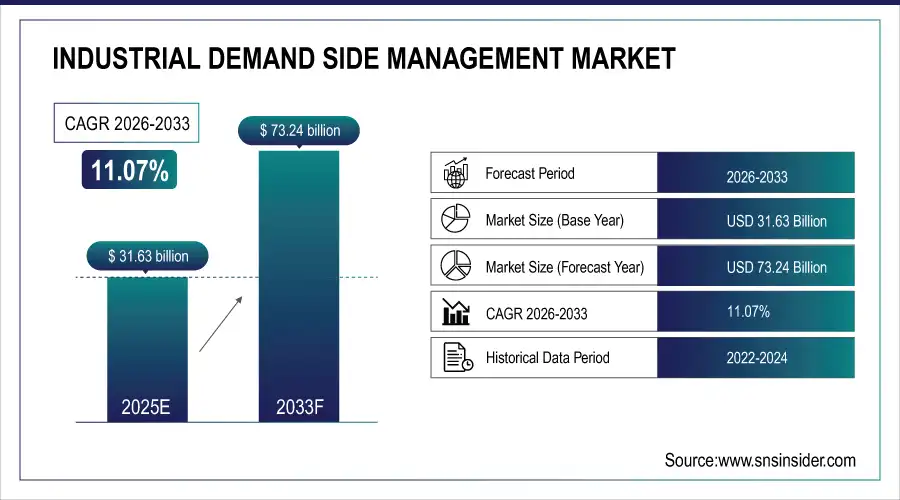

El tamaño del mercado de gestión de la demanda industrial se valoró en USD 31,63 mil millones en 2025E y se espera que alcance los USD 73,24 mil millones para 2033, creciendo a una CAGR del 11,07% durante el período de pronóstico de 2026-2033.

El mercado de la gestión de la demanda industrial está experimentando un crecimiento significativo, impulsado por la creciente necesidad de optimización energética y reducción de costes en todos los sectores. La creciente integración de redes inteligentes, monitorización basada en IoT y programas automatizados de respuesta a la demanda está mejorando la eficiencia. El mercado promueve la estabilidad de la red, la gestión de picos de demanda y la sostenibilidad en las operaciones industriales.

Proyección del tamaño del mercado y crecimiento:

-

Tamaño del mercado de gestión de la demanda industrial en 2025 : USD 31.630 millones

-

Tamaño del mercado de gestión de la demanda industrial para 2033 : USD 73,24 mil millones

-

CAGR : 11,07% de 2026 a 2033

-

Año base : 2025

-

Período de pronóstico : 2026-2033

-

Datos históricos : 2022–2024

o Obtenga más información sobre el mercado de gestión de la demanda industrial: solicite un informe de muestra gratuito

Tendencias clave del mercado de gestión de la demanda industrial

-

Creciente adopción de soluciones de respuesta automatizada a la demanda (ADR) para el control y la optimización de la energía en tiempo real.

-

Creciente integración de IoT, IA y plataformas basadas en la nube para mejorar el análisis de datos y la gestión predictiva de la carga.

-

Mayor enfoque en programas de eficiencia energética y operaciones industriales sustentables.

-

Ampliación de la infraestructura de redes inteligentes que respalda precios dinámicos de energía y equilibrio de carga flexible.

-

Creciente colaboración entre las empresas de servicios públicos y los consumidores industriales para la reducción de los picos de demanda y la participación basada en incentivos.

-

Aparición de sistemas de gestión de energía (EMS) para el control y monitoreo centralizado del uso de energía industrial.

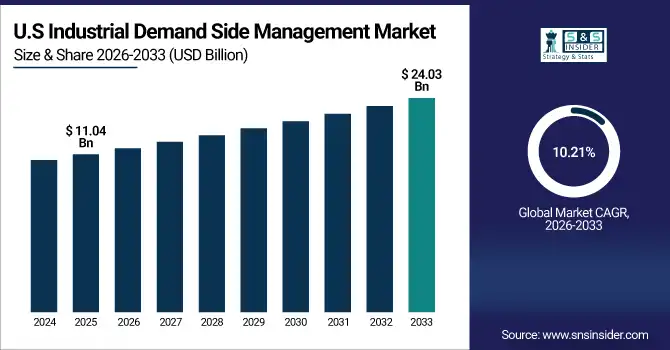

Perspectivas del tamaño del mercado de gestión de la demanda industrial en EE. UU.

El tamaño del mercado estadounidense de gestión de la demanda industrial fue de 11.040 millones de dólares en 2025 y se prevé que alcance los 24.030 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 10,21 % durante el período de pronóstico 2026-2033. La creciente industrialización y el aumento de la demanda eléctrica impulsan la adopción de tecnologías de redes inteligentes y programas automatizados de respuesta a la demanda. A medida que las industrias buscan reducir la presión de carga máxima y los costes operativos, la implementación de sistemas de monitorización basados en IoT y soluciones avanzadas de gestión energética se está acelerando a nivel nacional.

Impulsor del crecimiento del mercado de gestión de la demanda industrial

-

La creciente integración de redes inteligentes y soluciones de IoT acelera el crecimiento del mercado de gestión de la demanda industrial

El aumento de la demanda energética industrial y la búsqueda de eficiencia han impulsado la integración de sistemas de redes inteligentes y tecnologías basadas en el IoT. Según un desarrollo anunciado en mayo de 2024, Siemens AG lanzó una plataforma de gestión energética industrial basada en IA que permite el control predictivo de la carga y la optimización de datos en tiempo real. Este avance permite a las industrias participar en programas de respuesta automatizada a la demanda (ADR), reduciendo los costes operativos y minimizando la tensión de la red. El auge de la digitalización energética está transformando los sistemas de gestión tradicionales en redes inteligentes e interconectadas que permiten un equilibrio de carga flexible, un uso optimizado de la energía y una mayor fiabilidad de la red. Además, la creciente adopción de análisis de datos y algoritmos de aprendizaje automático facilita una mejor previsión y toma de decisiones, garantizando operaciones industriales más sostenibles. A medida que las instalaciones industriales buscan cada vez más reducir las emisiones de carbono, estas soluciones inteligentes desempeñan un papel crucial para impulsar su adopción en los sectores manufacturero, de servicios públicos y pesado.

Por ejemplo, ABB Ltd. colaboró con una startup de tecnología energética en agosto de 2024 para implementar un sistema de gestión de carga basado en IoT en plantas de fabricación europeas. Esta colaboración redujo los costos de energía durante los picos de demanda en casi un 15 %, lo que demuestra cómo la integración de la red inteligente y el IoT mejora directamente la eficiencia y la rentabilidad industrial.

Gestión de la demanda industrial y restricciones del mercado

-

Los altos costos de implementación e integración restringen la expansión del mercado de gestión de la demanda industrial

A pesar de la creciente concienciación, el alto coste de implementación e integración de sistemas de gestión de la demanda sigue siendo un obstáculo importante. Establecer programas automatizados de respuesta a la demanda e infraestructura de medición inteligente requiere una inversión inicial sustancial, especialmente en las economías en desarrollo. Según datos del sector, muchos fabricantes medianos tienen dificultades para justificar el coste del hardware, la integración de software y la formación de personal cualificado necesarios para una adopción a gran escala. Estos gastos suelen retrasar la toma de decisiones y limitar la implantación en grandes empresas. Además, los retos de interoperabilidad entre los sistemas heredados y las tecnologías modernas aumentan la complejidad general. Sin incentivos financieros adecuados ni apoyo gubernamental, el periodo de retorno de la inversión (ROI) sigue siendo largo, lo que disuade a las pequeñas empresas de adoptar estas soluciones. Esta limitación de costes ralentiza la penetración en el mercado, especialmente en sectores sensibles a los costes, como el textil, el automovilístico y las pequeñas unidades de fabricación.

Por ejemplo, en enero de 2025, varias pymes del Sudeste Asiático pospusieron su participación en programas regionales de respuesta a la demanda de energía debido a los elevados costos iniciales de instalación y la escasez de personal técnico cualificado. Esto pone de manifiesto cómo las limitaciones económicas y la falta de estandarización limitan una adopción más amplia en el mercado.

Oportunidad de mercado en la gestión de la demanda industrial

-

El creciente cambio hacia la integración de energías renovables crea una oportunidad lucrativa en el mercado de gestión de la demanda industrial.

La transición global hacia las energías renovables ha abierto amplias oportunidades para las soluciones de gestión de la demanda industrial. A medida que la generación de energía renovable se generaliza, la necesidad de un equilibrio de carga flexible y la optimización energética se hace más fuerte. En junio de 2024, Schneider Electric SE presentó una solución integrada de respuesta a la demanda de energías renovables que combina sistemas de almacenamiento solar, eólico y de baterías con análisis inteligente. Esta innovación permite a las industrias gestionar dinámicamente el consumo de energía en función de la disponibilidad de energías renovables, lo que favorece la estabilidad de la red y reduce la dependencia de los combustibles fósiles. La creciente alineación de los programas de gestión de la demanda (DSM) con las iniciativas de energía limpia promueve la resiliencia de la red, la reducción de los picos de demanda y un mayor ahorro de costes. Además, las políticas gubernamentales de apoyo que fomentan la descarbonización industrial impulsan aún más la adopción de tecnologías de gestión inteligente de la demanda en los sectores de alta energía.

Por ejemplo, en septiembre de 2024, Enel X se asoció con un importante fabricante de acero para implementar un sistema DSM alimentado con energía renovable mediante análisis de datos en tiempo real. El proyecto logró compensar la presión de la red durante las horas punta y mejoró el uso de energías renovables en un 18%, lo que demuestra la gran oportunidad que ofrece la integración de energías verdes.

Segmento de mercado de gestión de la demanda industrial:

-

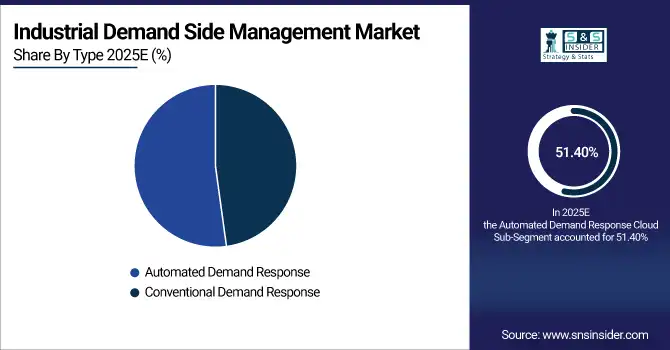

Por tipo: Respuesta a la demanda convencional: 48,60 %, Respuesta a la demanda automatizada: 51,40 % (la más grande)

-

Por servicio: Respuesta a la demanda: 40 % (mayor), Eficiencia energética: 35 %, Gestión de carga: 25 %

-

Por tecnología: Medidores AMI – 30%, Termostatos inteligentes – 32%, Sistemas de gestión de energía (EMS) – 38% (el más grande)

Por tipo

El segmento de Respuesta Automatizada a la Demanda (ADR) domina el mercado con una participación del 51,40%, impulsado por su capacidad para optimizar la energía y gestionar la carga en tiempo real sin intervención manual. Los sistemas ADR aprovechan el IoT, los sensores y el análisis de IA para automatizar el control de picos de demanda, mejorando así la eficiencia y la fiabilidad de la red. El segmento de Respuesta a la Demanda Convencional, con el 48,60%, sigue prestando servicios a industrias con infraestructura digital limitada, pero está en transición gradual hacia la automatización a medida que disminuyen los costes tecnológicos y se expanden los esfuerzos de modernización de la red a nivel mundial.

Por servicio

El segmento de Respuesta a la Demanda lidera el mercado con una participación del 40%, impulsado por la creciente participación de los consumidores industriales en programas de las compañías eléctricas para la reducción de picos de demanda y la estabilidad de la red. Los servicios de Eficiencia Energética, con un 35% de participación, están cobrando impulso a medida que las industrias buscan reducir los costos operativos y las emisiones de carbono mediante auditorías energéticas inteligentes y optimización. El segmento de Gestión de Carga, con un 25%, está en constante expansión gracias a la integración de sistemas de control inteligentes que ayudan a equilibrar los patrones de consumo energético en sectores con un alto consumo energético, como la manufactura y la minería.

Por tecnología

El segmento de Sistemas de Gestión de Energía (SGE) ostenta la mayor cuota de mercado, con un 38%, impulsado por la creciente adopción de plataformas de control centralizadas que monitorizan, analizan y optimizan el consumo energético industrial. Los termostatos inteligentes, con una cuota del 32%, se utilizan cada vez más para el control preciso de la temperatura y el ahorro energético en entornos de fabricación. Por otro lado, los medidores AMI, con un 30%, siguen desempeñando un papel fundamental en la monitorización energética en tiempo real y la elaboración de estrategias dinámicas de precios, lo que facilita la modernización de la red eléctrica y la toma de decisiones basada en datos en las instalaciones industriales.

Análisis regional del mercado de gestión de la demanda industrial

Perspectivas del mercado de gestión de la demanda industrial en América del Norte

Norteamérica domina el mercado de gestión de la demanda industrial con una participación del 45 % en 2025, impulsada por una infraestructura de red avanzada, regulaciones energéticas favorables y una sólida participación de las empresas de servicios públicos en programas de respuesta a la demanda. Estados Unidos lidera la región con un despliegue generalizado de medidores inteligentes, plataformas de respuesta automatizada a la demanda (ADR) y sistemas de gestión de energía industrial. El enfoque de la región en la descarbonización, la reducción de picos de demanda y la integración de energías renovables impulsa la adopción continua en los sectores manufacturero, de servicios públicos y comercial. Las alianzas estratégicas entre proveedores de tecnología, los incentivos gubernamentales y los programas de gestión de la demanda (DSM) basados en las empresas de servicios públicos mejoran la eficiencia operativa y el ahorro de costos, convirtiendo a Norteamérica en un centro clave de innovación en el mercado global.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

Perspectivas del mercado de gestión de la demanda industrial en Europa

Europa representa el 22,00% del mercado de gestión de la demanda industrial en 2025, gracias a estrictas políticas de eficiencia energética, objetivos de neutralidad de carbono e inversiones en la modernización de la red digital. Países como Alemania, Francia y el Reino Unido son pioneros en la adopción de estas tecnologías, centrándose en la integración de redes inteligentes y la automatización industrial. Las iniciativas lideradas por la UE que promueven la transición hacia energías limpias, junto con incentivos regulatorios para la participación en la respuesta a la demanda, impulsan el crecimiento regional. La creciente colaboración entre las empresas de servicios públicos y los consumidores industriales acelera aún más la adopción de sistemas inteligentes de gestión de la carga, lo que respalda la ambición de Europa de alcanzar los objetivos de energía neta cero para 2050.

Perspectivas del mercado de gestión de la demanda industrial en Asia-Pacífico

Asia-Pacífico representará el 20% de la participación en 2025 y es la región de mayor crecimiento, impulsada por la rápida industrialización, el aumento repentino de la demanda energética y los proyectos de redes inteligentes respaldados por los gobiernos. Entre los principales contribuyentes se encuentran China, India, Japón y Australia, donde los marcos de políticas priorizan la conservación de la energía y la transformación digital. Las alianzas público-privadas para la modernización de la red, el despliegue de medidores AMI y la expansión de las energías renovables impulsan el crecimiento regional. La creciente concienciación de los consumidores industriales, sumada a los incentivos para la gestión de picos de demanda y la monitorización en tiempo real, está impulsando la adopción generalizada de las tecnologías DSM en toda la región.

Perspectivas del mercado de gestión de la demanda industrial en América Latina, Oriente Medio y África (MEA)

Latinoamérica representa el 5,00% del mercado de Gestión de la Demanda Industrial (GDS) en 2025, y Oriente Medio y África (MEA) el 8,00%, lo que las convierte en regiones con un alto potencial. Brasil, México, Emiratos Árabes Unidos y Arabia Saudita son contribuyentes clave, con fuertes inversiones en la modernización de la red, programas de respuesta a la demanda y automatización industrial. Las iniciativas gubernamentales que promueven la diversificación energética y las colaboraciones público-privadas están impulsando la adopción regional. La expansión de la infraestructura industrial, la creciente concienciación sobre la eficiencia energética y la integración de soluciones de monitorización basadas en el IoT están permitiendo una adopción más rápida de las tecnologías GDS. A medida que aumentan las inversiones en energías renovables, se prevé que ambas regiones experimenten una expansión constante del mercado durante el período previsto.

Panorama competitivo del mercado de gestión de la demanda industrial:

Honeywell International Inc.

Honeywell International Inc. es una empresa global de tecnología y fabricación que ofrece soluciones de eficiencia energética y sistemas de automatización para diversas industrias.

-

En mayo de 2024, Honeywell se asoció con Enel North America para mejorar las soluciones de automatización de edificios y respuesta a la demanda para organizaciones comerciales e industriales. Esta colaboración busca estabilizar las redes eléctricas y aumentar la eficiencia operativa mediante la automatización de la gestión de la carga energética en las instalaciones.

Enel X

Enel X es líder mundial en servicios energéticos avanzados, que ofrece soluciones de respuesta a la demanda y gestión de la energía para optimizar el consumo energético y mejorar la estabilidad de la red.

-

En mayo de 2024, Enel Norteamérica se asoció con Honeywell para ofrecer una solución integral de automatización de edificios, que permite a las organizaciones participar en programas de respuesta a la demanda. Esta colaboración impulsa la flexibilidad energética y la estabilidad de la red mediante la gestión automatizada de la carga energética.

ABB Ltd.

ABB Ltd. es una corporación multinacional especializada en tecnologías de electrificación, automatización y digitalización, incluidas soluciones para la gestión de la energía y la respuesta a la demanda.

-

En diciembre de 2024, ABB anunció la adquisición del negocio de electrónica de potencia de Gamesa Electric a Siemens Gamesa. Esta adquisición refuerza la posición de ABB en el mercado de tecnologías de conversión de energía renovable y amplía su oferta para aplicaciones de gestión de la demanda.

Las empresas de gestión de la demanda industrial son:

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

ABB Ltd

-

Eaton Corporation PLC

-

General Electric Company (GE)

-

IBM Corporation

-

Johnson Controls International PLC

-

Rockwell Automation, Inc.

-

AutoGrid Systems Inc.

-

Itron Inc.

-

Enel X

-

EnerNOC Inc.

-

GridPoint

-

SkyFoundry

-

Telkonet, Inc.

-

Dexma Sensors SL

-

eSight Energy

-

Optimum Energy LLC

-

Emerson Electric Co.

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025E | USD 31.63 mil millones |

| Tamaño del mercado en 2033 | USD 73.24 mil millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 11,07% entre 2026 y 2033 |

| Año base | 2025E |

| Período de pronóstico | 2026-2033 |

| Datos históricos | 2022-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por tipo: (Respuesta a la demanda convencional, Respuesta a la demanda automatizada) • Por servicio: (Respuesta a la demanda, Eficiencia energética, Gestión de carga) • Por tecnología: (Medidores AMI, Termostatos inteligentes, Sistemas de gestión de energía (EMS)) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | Schneider Electric SE, Siemens AG, Honeywell International Inc., ABB Ltd, Eaton Corporation PLC, General Electric Company (GE), IBM Corporation, Johnson Controls International PLC, Rockwell Automation, Inc., AutoGrid Systems Inc., Itron Inc., Enel X, EnerNOC Inc., GridPoint, SkyFoundry, Telkonet, Inc., Dexma Sensors SL, eSight Energy, Optimum Energy LLC, Emerson Electric Co. |

Póngase en contacto

Rohan Jadhav

Consultor principal