Mercado de software de logística: Alcance y descripción general del informe:

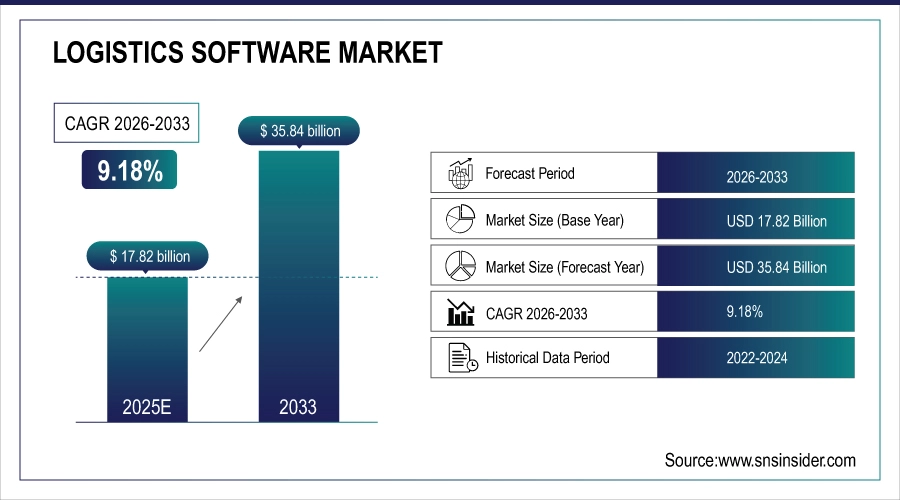

El mercado de software logístico está valorado en USD 17,82 mil millones en 2025E y se espera que alcance los USD 35,84 mil millones para 2033, creciendo a una CAGR del 9,18% entre 2026 y 2033.

El crecimiento del mercado de software logístico se debe a la creciente demanda de visibilidad de la cadena de suministro, seguimiento en tiempo real y eficiencia operativa en las redes logísticas globales. El aumento del comercio electrónico, la expansión del comercio minorista omnicanal y el creciente comercio transfronterizo están acelerando la adopción de software. Las empresas están invirtiendo en plataformas logísticas en la nube, análisis basados en IA y automatización para reducir costos, mejorar la precisión de las entregas y gestionar operaciones de transporte complejas de forma más eficaz.

En 2025, la adopción de software logístico aumentó a medida que el 78% de los operadores globales aprovecharon las plataformas en la nube y el análisis de IA, lo que mejoró la visibilidad de la cadena de suministro, redujo los errores de entrega en un 32% y agilizó las operaciones transfronterizas en medio del auge del comercio electrónico y las demandas omnicanal.

Tamaño y pronóstico del mercado de software logístico

-

Tamaño del mercado en 2025E: USD 17.82 mil millones

-

Tamaño del mercado en 2033: USD 35.840 millones

-

CAGR: 9,18% de 2026 a 2033

-

Año base: 2025E

-

Período de pronóstico: 2026-2033

-

Datos históricos: 2022–2024

Para obtener más información sobre el mercado de software logístico , solicite un informe de muestra gratuito.

Tendencias del mercado del software logístico

-

Creciente adopción de software logístico basado en la nube para el seguimiento en tiempo real, la gestión de inventario y la optimización de la cadena de suministro.

-

Integración creciente de IA y aprendizaje automático para mejorar la planificación de rutas, la previsión de la demanda y la eficiencia operativa

-

Aumento del uso de dispositivos habilitados para IoT para el monitoreo de flotas, el seguimiento de carga y el mantenimiento predictivo en operaciones logísticas.

-

La expansión del comercio electrónico y los servicios de entrega de última milla impulsan la demanda de sistemas avanzados de gestión del transporte.

-

Enfoque creciente en la sostenibilidad y la reducción de la huella de carbono a través de la optimización de rutas y la planificación de recursos mediante software

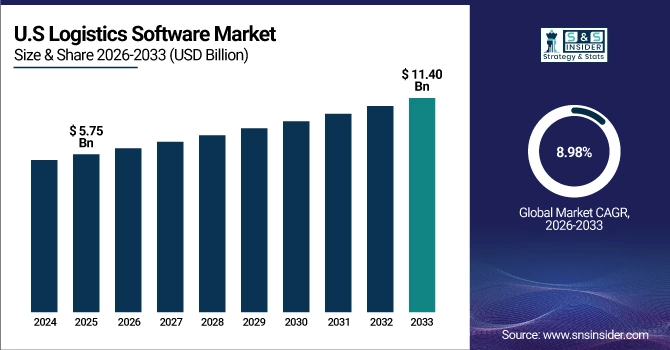

El mercado de software logístico de EE. UU. está valorado en USD 5,75 mil millones en 2025E y se espera que alcance los USD 11,40 mil millones para 2033, creciendo a una CAGR del 8,98 % entre 2026 y 2033.

El crecimiento del mercado estadounidense de software logístico se debe a la rápida expansión del comercio electrónico, la creciente demanda de visibilidad de los envíos en tiempo real y la necesidad de una gestión eficiente del almacén y el transporte. La creciente adopción de plataformas en la nube, automatización y análisis de IA ayuda a las empresas a reducir costes, mejorar la velocidad de entrega y optimizar las operaciones de la cadena de suministro.

Factores que impulsan el crecimiento del mercado del software logístico :

-

La creciente demanda de soluciones de seguimiento de envíos en tiempo real, optimización de rutas y gestión de almacenes está impulsando la adopción de software logístico en las cadenas de suministro globales.

Las empresas buscan cada vez más soluciones para mejorar la visibilidad de la cadena de suministro, optimizar las operaciones y reducir los costos de transporte. El software logístico permite el seguimiento en tiempo real de los envíos, la planificación automatizada de rutas y la gestión eficiente de almacenes, mejorando así la eficiencia operativa y la precisión en las entregas. Las crecientes expectativas de los clientes, que buscan entregas más rápidas y transparentes, impulsan a las empresas a adoptar estas tecnologías. Además, la integración con sistemas ERP e IoT permite obtener información predictiva y una mejor toma de decisiones. Estos factores impulsan la adopción generalizada del software logístico en todos los sectores, desde el comercio minorista y el comercio electrónico hasta la fabricación y los proveedores de logística externos a nivel mundial.

En 2025, el 75% de los operadores de cadenas de suministro globales implementaron software logístico para el seguimiento en tiempo real, la optimización dinámica de rutas y la gestión inteligente de almacenes, reduciendo los tiempos de tránsito en un 28% y mejorando la precisión del inventario en más del 35%.

-

El creciente crecimiento del comercio electrónico y las complejas cadenas de suministro están animando a las empresas a implementar software logístico avanzado para lograr eficiencia, reducción de costos y una mejor satisfacción del cliente.

El crecimiento exponencial del comercio electrónico ha intensificado la necesidad de una gestión eficiente de la cadena de suministro y entregas puntuales. Las soluciones de software logístico ayudan a las empresas a gestionar la compleja distribución multicanal, gestionar grandes volúmenes de pedidos y optimizar el inventario y el transporte. Al automatizar operaciones críticas y reducir los errores manuales, estas herramientas mejoran la eficiencia operativa, reducen los costes y mejoran la satisfacción del cliente. Las empresas también pueden aprovechar la analítica para la previsión de la demanda y el seguimiento del rendimiento. A medida que el comercio electrónico se expande globalmente, el software logístico se convierte en una herramienta esencial para las empresas que buscan ventaja competitiva, operaciones optimizadas y soluciones escalables en entornos de cadena de suministro cada vez más dinámicos.

En 2025, el 72% de las empresas adoptaron un software logístico avanzado para gestionar la complejidad impulsada por el comercio electrónico, reduciendo los costos de entrega en un 25%, mejorando el desempeño puntual en un 30% y aumentando la satisfacción del cliente a través de la visibilidad y la automatización en tiempo real.

Restricciones del mercado del software logístico :

-

Los altos costos de implementación y mantenimiento de las soluciones de software logístico pueden ser prohibitivos, en particular para las pequeñas y medianas empresas, lo que limita su adopción en el mercado.

Implementar software logístico requiere una inversión sustancial en licencias de software, infraestructura de hardware, capacitación y mantenimiento continuo. Las pequeñas y medianas empresas (PYME) a menudo carecen de presupuesto suficiente para adoptar soluciones integrales, lo que limita su acceso a tecnologías avanzadas. Los altos costos iniciales, sumados a las cuotas recurrentes de suscripción o soporte, dificultan la adopción en mercados sensibles a los costos. Como resultado, las PYME pueden seguir dependiendo de procesos manuales o herramientas básicas, lo que reduce la penetración general en el mercado. La barrera financiera de entrada ralentiza la adopción en las economías emergentes y frena el crecimiento de los proveedores de software logístico dirigidos a las pequeñas empresas.

En 2025, el 60% de las PYME evitaron el software logístico avanzado debido a los altos costos de implementación y mantenimiento que a menudo superan los USD 50.000 anuales, lo que limita su capacidad para optimizar las cadenas de suministro y competir con actores más grandes y habilitados digitalmente.

-

Los desafíos de integración con sistemas heredados y la falta de experiencia técnica dificultan la implementación fluida del software logístico, lo que desacelera el crecimiento del mercado.

Muchas organizaciones dependen de infraestructuras de TI obsoletas y sistemas heredados, lo que dificulta la integración con software logístico moderno y requiere muchos recursos. Problemas de compatibilidad, dificultades en la migración de datos y la falta de experiencia en TI pueden provocar retrasos en la implementación, interrupciones operativas y un uso deficiente del software. La falta de personal cualificado para gestionar y mantener plataformas logísticas avanzadas dificulta aún más la adopción. Estos desafíos desalientan a las organizaciones a invertir en software logístico, especialmente en regiones en desarrollo. En consecuencia, las complejidades de la integración y la escasez de personal cualificado siguen siendo limitaciones importantes, limitando el potencial de expansión del mercado y ralentizando la adopción de soluciones de software logístico a nivel mundial.

En 2025, el 65% de las empresas de logística enfrentaron retrasos en la implementación de software debido a la incompatibilidad de los sistemas heredados y la escasez de personal calificado, lo que ralentizó la transformación digital y limitó el ROI de las plataformas logísticas avanzadas.

Oportunidades de mercado del software logístico :

-

La creciente adopción de software logístico basado en la nube, impulsado por IA y habilitado por IoT brinda oportunidades para mejorar la eficiencia operativa y la toma de decisiones predictivas.

Los avances tecnológicos en computación en la nube, inteligencia artificial e Internet de las Cosas (IoT) están transformando las operaciones logísticas. Las soluciones en la nube reducen los costos de infraestructura y facilitan la escalabilidad, mientras que la IA facilita el análisis predictivo para la previsión de la demanda, la optimización de rutas y la gestión de inventarios. Los sensores con IoT y los dispositivos conectados proporcionan visibilidad en tiempo real de los envíos y las operaciones de almacén. Estas innovaciones ayudan a las empresas a reducir costos, mejorar la eficiencia operativa y tomar decisiones basadas en datos. Los proveedores de software logístico pueden aprovechar estas tecnologías para desarrollar soluciones avanzadas, atraer nuevos clientes y ampliar su oferta de servicios en diversos sectores, creando importantes oportunidades de crecimiento.

En 2025, el 70% de las empresas de logística adoptaron software basado en la nube, impulsado por IA y habilitado por IoT, mejorando la optimización de rutas en un 35%, reduciendo los tiempos de entrega en un 28% y permitiendo análisis predictivos para la planificación de inventario y demanda.

-

La expansión de los mercados emergentes y las iniciativas de transformación digital en las operaciones de la cadena de suministro presentan un potencial de crecimiento significativo para los proveedores de software logístico.

Las economías emergentes están invirtiendo en infraestructura moderna y soluciones tecnológicas para la cadena de suministro con el fin de impulsar el crecimiento económico y el comercio global. Las empresas de estas regiones adoptan cada vez más herramientas digitales para mejorar la eficiencia, reducir los costos operativos y optimizar el servicio al cliente. Los proveedores de software logístico pueden aprovechar estos mercados en expansión ofreciendo soluciones localizadas, escalables y asequibles. Las iniciativas gubernamentales que promueven la digitalización, la logística inteligente y la adopción de la Industria 4.0 incentivan aún más la inversión en soluciones de software. A medida que aumenta la conciencia sobre los beneficios de la tecnología, los mercados emergentes representan una oportunidad sustancial para que los proveedores de software logístico aumenten su adopción y sus ingresos.

En 2025, los proveedores de software logístico vieron un aumento del 38% en la demanda de los mercados emergentes, impulsado por la transformación digital en las cadenas de suministro que permite el seguimiento en tiempo real, la optimización del inventario y la coordinación transfronteriza fluida para las pymes y las grandes empresas por igual.

Aspectos destacados del segmento de mercado del software de logística

-

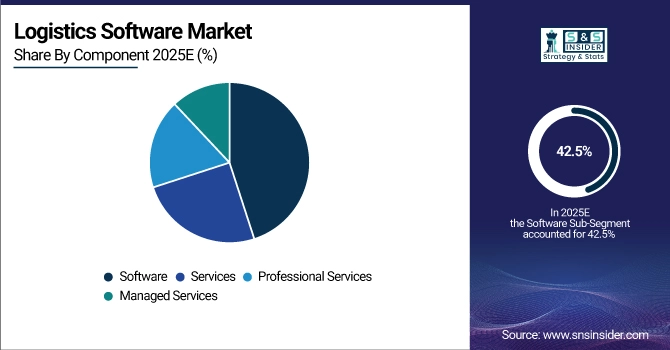

Por componente: el software lideró con una participación del 42,5%, mientras que los servicios administrados son el segmento de más rápido crecimiento con una CAGR del 13,4%.

-

Por modo de implementación: el basado en la nube lideró con una participación del 47,3%, mientras que el híbrido es el segmento de más rápido crecimiento con una CAGR del 12,8%.

-

Por aplicación: el sistema de gestión de transporte lideró con una participación del 38,9%, mientras que el sistema de gestión de flotas es el segmento de más rápido crecimiento con una CAGR del 13,1%.

-

Por usuario final: el comercio minorista y el comercio electrónico lideraron con una participación del 36,7%, mientras que el sector de la salud es el segmento de más rápido crecimiento con una CAGR del 12,9%.

Análisis del segmento de mercado del software logístico

Por componente: Liderado por software, mientras que los servicios administrados son el segmento de más rápido crecimiento.

El software domina el mercado logístico gracias a su papel fundamental en la automatización de las operaciones de la cadena de suministro, el almacén y el transporte. Permite el seguimiento en tiempo real, la optimización de rutas y la toma de decisiones basada en datos, lo que reduce los costes operativos y mejora la eficiencia. Su adopción en grandes empresas y pymes es alta, impulsada por la creciente demanda de transformación digital, la integración con el IoT y la IA, y el cumplimiento de las normas regulatorias. Estos factores mantienen al software como el componente que más ingresos genera en las soluciones logísticas.

Los servicios gestionados están creciendo rápidamente a medida que las empresas buscan soporte externo para la implementación, la monitorización y el mantenimiento de software logístico complejo. Los proveedores ofrecen soluciones integrales, que incluyen gestión de la nube, ciberseguridad, actualizaciones de sistemas y análisis operativo. Esto reduce la inversión de capital, mejora la escalabilidad y permite a las organizaciones centrarse en su negocio principal. La creciente necesidad de una integración fluida de las operaciones logísticas, sumada a la demanda de un soporte de TI rentable y flexible, impulsa la alta tasa de crecimiento anual compuesta (TCAC) en este segmento.

Por modo de implementación: liderado por la nube, mientras que el híbrido es el segmento de más rápido crecimiento.

La implementación en la nube es líder, ya que proporciona flexibilidad, escalabilidad y acceso remoto para las operaciones logísticas. Las organizaciones se benefician de menores costos de infraestructura, actualizaciones fluidas e integración con plataformas de IoT, IA y análisis. Las soluciones en la nube facilitan la visibilidad en tiempo real, la gestión colaborativa y la monitorización de la cadena de suministro en múltiples ubicaciones. Las empresas prefieren cada vez más la implementación en la nube por su mayor eficiencia, menor carga de TI y plazos de implementación más rápidos, lo que la convierte en el modo de implementación más adoptado a nivel mundial.

La implementación híbrida está creciendo rápidamente a medida que las empresas adoptan una combinación de sistemas locales y en la nube para equilibrar la seguridad y la accesibilidad de los datos. Esto permite que la información confidencial permanezca en servidores locales, a la vez que se aprovechan las ventajas de la nube para el análisis, la escalabilidad y la colaboración remota. Industrias con cadenas de suministro complejas o reguladas, como la sanidad y la automoción, están adoptando soluciones híbridas para una mayor flexibilidad, gestión de costes y recuperación ante desastres, lo que impulsa un fuerte crecimiento de este modelo de implementación.

Por aplicación: el sistema de gestión de transporte está liderado por el sistema de gestión de flotas, mientras que este es el segmento de más rápido crecimiento.

Los Sistemas de Gestión de Transporte (TMS) son dominantes debido a su papel crucial en la planificación, ejecución y optimización de las operaciones de envío. Permiten la optimización de rutas, la selección de transportistas, la gestión de costes de transporte y el seguimiento en tiempo real. Su alta adopción por parte de proveedores de logística, minoristas y plataformas de comercio electrónico se debe a la creciente complejidad de la cadena de suministro y a la necesidad de reducir los costes operativos. La integración con dispositivos IoT, análisis predictivo e IA consolida a los TMS como la aplicación líder en el mercado del software logístico.

Los sistemas de gestión de flotas son el segmento de aplicaciones de mayor crecimiento, ya que las organizaciones buscan optimizar el rendimiento de los vehículos, reducir el tiempo de inactividad y los costos de combustible. Su adopción está en aumento entre los proveedores de servicios de transporte, entrega y logística que buscan telemática en tiempo real, seguimiento de rutas y mantenimiento predictivo. La integración con GPS, IoT y análisis en la nube permite operaciones de flota proactivas. La creciente demanda de eficiencia, cumplimiento normativo y operaciones sostenibles impulsa la rápida expansión del mercado de soluciones de gestión de flotas.

Por usuario final: liderado por el comercio minorista y el comercio electrónico, mientras que la atención médica es el segmento de más rápido crecimiento.

El comercio minorista y el comercio electrónico dominan debido al alto volumen de pedidos, que requiere soluciones eficientes para la cadena de suministro, el almacenamiento y la entrega de última milla. El software logístico ayuda a optimizar el inventario, los envíos, las devoluciones y el seguimiento de pedidos en tiempo real. El aumento de las compras en línea, las expectativas de los clientes de entregas rápidas y la integración con almacenes automatizados han impulsado la adopción de software. Los gigantes del comercio electrónico y las cadenas minoristas recurren cada vez más a soluciones de analítica, TMS y WMS, lo que mantiene a este segmento de usuarios finales como el principal generador de ingresos en el mercado del software logístico.

El sector sanitario es el segmento de usuarios finales de mayor crecimiento, ya que hospitales, compañías farmacéuticas y distribuidores médicos adoptan software logístico para garantizar la entrega puntual, segura y conforme a las normativas de suministros médicos y medicamentos. El seguimiento en tiempo real, la monitorización de la cadena de frío y la optimización del inventario son fundamentales para los productos sensibles. El aumento del cumplimiento normativo, el crecimiento de la logística farmacéutica y las iniciativas de transformación digital en las cadenas de suministro sanitarias impulsan la rápida adopción de soluciones de transporte, almacenamiento y gestión de flotas, lo que se traduce en una sólida tasa de crecimiento anual compuesta (TCAC) para este segmento.

Análisis regional del mercado de software logístico

Perspectivas del mercado de software logístico de América del Norte:

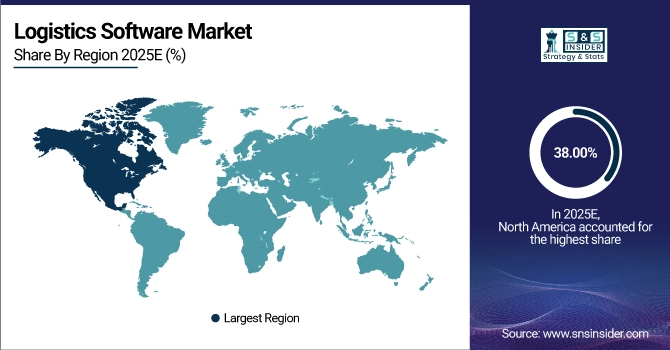

Norteamérica dominó el mercado de software logístico con una participación del 38 % en 2025 gracias a la avanzada infraestructura de la cadena de suministro, la alta adopción de soluciones logísticas digitales y la sólida presencia de proveedores de software líderes. La creciente demanda de seguimiento en tiempo real, automatización de almacenes y optimización de rutas basada en IA consolidó aún más el liderazgo de la región en el mercado.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

Perspectivas del mercado de software logístico de Asia Pacífico

Se prevé que Asia Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 11,12 % entre 2026 y 2033, impulsada por la rápida expansión del comercio electrónico, el aumento de las actividades manufactureras y la creciente adopción de soluciones logísticas basadas en la nube e impulsadas por IA. La creciente inversión en cadenas de suministro inteligentes, la modernización de la infraestructura y la demanda de sistemas eficientes de gestión de carga están acelerando el crecimiento del mercado de software logístico en la región.

Perspectivas del mercado de software logístico en Europa

Europa ocupó una cuota significativa en el mercado de software logístico en 2025, gracias a unas redes de transporte consolidadas, una alta adopción de tecnologías avanzadas para la cadena de suministro y la presencia de importantes proveedores de servicios logísticos. La creciente demanda de visibilidad en tiempo real, automatización de almacenes y soluciones de software integradas fortaleció la posición de Europa en el mercado.

Perspectivas del mercado de software logístico para Oriente Medio, África y América Latina

En conjunto, Oriente Medio y África, junto con América Latina, mostraron un crecimiento sostenido en el mercado de software logístico en 2025, impulsado por la expansión del comercio electrónico, el aumento de las actividades comerciales y la creciente adopción de soluciones logísticas en la nube. Las inversiones en infraestructura de transporte, la creciente demanda de eficiencia en la cadena de suministro y las iniciativas gubernamentales para modernizar las operaciones logísticas impulsaron la presencia emergente de estas regiones en el mercado.

Panorama competitivo del mercado de software logístico :

SAP SE

SAP SE es líder mundial en software empresarial y ofrece soluciones integrales de logística y cadena de suministro a través de SAP S/4HANA y SAP Supply Chain Management. Su software logístico facilita la gestión del transporte, las operaciones de almacén, la optimización del inventario y la visibilidad en tiempo real en redes globales complejas. Las soluciones de SAP son ampliamente adoptadas por grandes empresas para optimizar las operaciones, reducir costos y optimizar la toma de decisiones. Su sólida integración con sistemas ERP, la analítica avanzada y el creciente número de implementaciones en la nube posicionan a SAP como un actor clave en el mercado global de software logístico.

-

En junio de 2024, SAP lanzó SAP Logistics Business Network, una plataforma basada en la nube que permite la colaboración de carga en tiempo real entre transportistas, transportistas y proveedores de servicios logísticos.

Corporación Oracle

Oracle Corporation ofrece un sólido software de logística y cadena de suministro a través de Oracle Supply Chain Management Cloud. Sus soluciones abarcan la gestión del transporte, la gestión de almacenes, el cumplimiento de pedidos y el análisis logístico, lo que permite una visibilidad integral de la cadena de suministro. El enfoque de Oracle, centrado en la nube, ayuda a las organizaciones a mejorar la escalabilidad, la automatización y la toma de decisiones basada en datos. La compañía presta servicios a una amplia gama de sectores, respaldando las operaciones logísticas globales con información basada en IA, seguimiento en tiempo real e integración fluida con aplicaciones empresariales, lo que la convierte en un proveedor líder en el mercado de software logístico.

-

En octubre de 2023, Oracle mejoró su Fusion Cloud Supply Chain & Manufacturing (SCM) con Global Trade Intelligence, un conjunto de herramientas de logística y cumplimiento impulsadas por IA.

Asociados de Manhattan

Manhattan Associates se especializa en software de cadena de suministro y logística, con especialización en gestión de almacenes, gestión de transporte y soluciones de cumplimiento omnicanal. La empresa es conocida por sus avanzadas plataformas nativas en la nube que mejoran la eficiencia operativa, la precisión del inventario y la visibilidad de los pedidos. Manhattan Associates presta servicios a minoristas, fabricantes y proveedores de logística de todo el mundo, ayudándoles a gestionar redes de distribución complejas. Su énfasis en la innovación, la automatización y los datos en tiempo real permite a los clientes mejorar los niveles de servicio, reducir costes y adaptarse a las cambiantes demandas logísticas.

-

En febrero de 2025, Manhattan Associates lanzó Manhattan Active Logistics, una plataforma logística nativa de la nube de próxima generación que incluye orquestación de cumplimiento autónoma.

Actores clave del mercado de software logístico

Algunas de las empresas del mercado de software logístico

-

SAP SE

-

Oracle Corporation

-

Manhattan Associates

-

BluJay Solutions

-

Descartes Systems Group

-

WiseTech Global

-

Blue Yonder Group

-

Samsara Inc.

-

Ramco Systems

-

PTV Group

-

4flow

-

Alpega TMS

-

Magaya Supply Chain

-

LogiNext Mile

-

HighJump (Körber)

-

Infor

-

3GTMS

-

Kinaxis Inc.

-

Epicor Software Corporation

-

JDA Software (Blue Yonder)

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025E | USD 17.82 mil millones |

| Tamaño del mercado en 2033 | USD 35.84 mil millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 9,18% de 2026 a 2033 |

| Año base | 2025 |

| Período de pronóstico | 2026-2033 |

| Datos históricos | 2022-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por componente (software, servicios, servicios profesionales, servicios administrados) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | SAP SE, Oracle Corporation, Manhattan Associates, BluJay Solutions, Descartes Systems Group, WiseTech Global, Blue Yonder Group, Samsara Inc., Ramco Systems, PTV Group, 4flow, Alpega TMS, Magaya Supply Chain, LogiNext Mile, HighJump (Körber), Infor, 3GTMS, Kinaxis Inc., Epicor Software Corporation, JDA Software (ahora parte de Blue Yonder) |

Preguntas frecuentes

Respuesta: En 2025, el mercado de software logístico estará valorado en USD 17,82 mil millones, respaldado por la creciente adopción de plataformas logísticas basadas en la nube y habilitadas con IA a nivel mundial.

Respuesta: Se espera que el mercado de software logístico crezca a una CAGR del 9,18 % entre 2026 y 2033, impulsado por la transformación de la cadena de suministro digital .

La creciente demanda de soluciones de seguimiento de envíos en tiempo real, optimización de rutas y gestión de almacenes está impulsando la adopción de software logístico en las cadenas de suministro globales.

Respuesta: El software liderado por componentes, la implementación basada en la nube, los sistemas de gestión de transporte y los usuarios finales de comercio minorista y comercio electrónico dominaron el mercado durante el período de pronóstico.

Respuesta: América del Norte dominó el mercado en 2025 con una participación del 38,00%, impulsada por una infraestructura logística avanzada y una alta adopción de soluciones logísticas digitales.

Póngase en contacto

Rohan Jadhav

Consultor principal