Mercado de atención médica preventiva en el lugar de trabajo: Alcance y descripción general del informe:

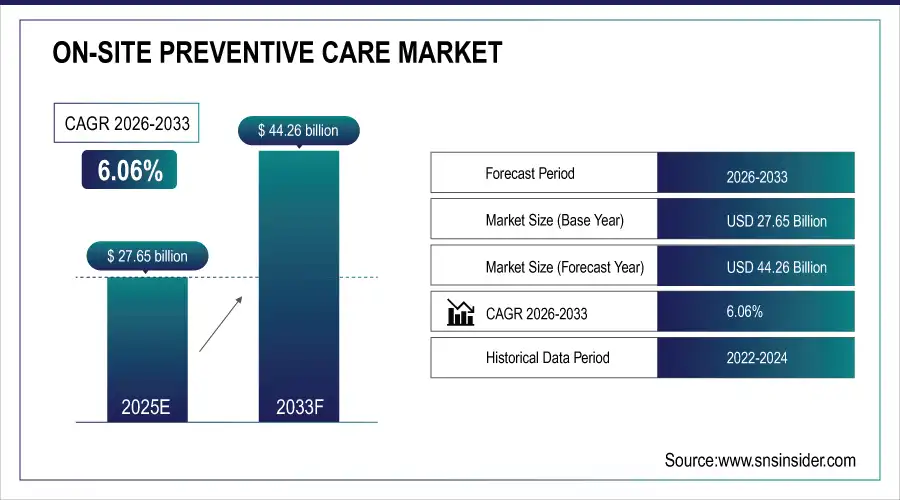

El tamaño del mercado de atención preventiva en el lugar se valoró en USD 27,65 mil millones en 2025 y se espera que alcance los USD 44,26 mil millones para 2033, creciendo a una CAGR del 6,06 % entre 2026 y 2033.

Para obtener más información sobre el mercado de atención preventiva en el sitio: solicite un informe de muestra gratuito

El mercado está experimentando una creciente adopción en empresas, instituciones educativas e instalaciones industriales, impulsada por la creciente demanda de programas de atención médica accesibles, iniciativas de bienestar laboral y detección temprana de enfermedades. Estos servicios, que incluyen exámenes médicos, gestión de enfermedades crónicas, atención de urgencias y coaching de bienestar, reducen los costos de atención médica para las empresas, a la vez que mejoran la productividad y el compromiso de los empleados. La integración de herramientas digitales, modelos híbridos y telesalud está ampliando aún más el acceso y la eficiencia.

Tamaño y pronóstico del mercado de atención preventiva in situ:

-

Tamaño del mercado en 2025: USD 27.65 mil millones

-

Tamaño del mercado en 2033: USD 44,26 mil millones

-

Tasa de crecimiento anual compuesta (TCAC): 6,06 % (2026-2033)

-

Año base: 2025

-

Período de pronóstico: 2026-2033

-

Datos históricos: 2022–2024

Tendencias clave del mercado de atención preventiva in situ:

-

El creciente enfoque de los empleadores en el bienestar en el lugar de trabajo impulsa la adopción de controles de salud preventivos y clínicas de gestión de cuidados crónicos.

-

La expansión de las plataformas de telemedicina y salud digital mejora el alcance y brinda atención preventiva en entornos de trabajo híbridos o remotos.

-

La creciente prevalencia de enfermedades crónicas genera una creciente demanda de exámenes de detección, asesoramiento sobre estilo de vida y asesoramiento nutricional.

-

Las clínicas de salud móviles se están volviendo populares para cubrir poblaciones geográficamente dispersas o desatendidas.

-

La integración de tecnologías de salud portátiles permite una monitorización proactiva y una atención preventiva personalizada.

-

Los incentivos gubernamentales y los beneficios fiscales para los programas de atención médica corporativos respaldan su adopción a gran escala.

El mercado de la atención preventiva presencial está experimentando un sólido crecimiento, impulsado por la creciente importancia de la salud de los empleados y la productividad laboral. El aumento de los costos de la atención médica y la prevalencia de enfermedades crónicas impulsan la adopción de la atención preventiva. Las empresas invierten en clínicas de bienestar, exámenes biométricos y unidades médicas móviles para minimizar el ausentismo y mejorar el bienestar de sus empleados. Los avances en telemedicina, diagnósticos basados en IA y la prestación híbrida presencial y virtual están ampliando el alcance de los servicios. Estos avances garantizan la escalabilidad, la asequibilidad y la personalización a largo plazo de la atención médica, lo que hace que la atención preventiva presencial sea crucial para reducir costos y mejorar los resultados generales de salud pública.

Perspectivas del mercado de atención preventiva in situ en EE. UU.

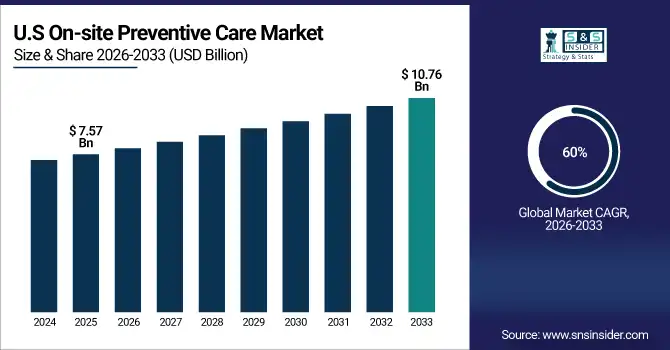

El tamaño del mercado estadounidense de atención preventiva presencial fue de 7.570 millones de dólares en 2025E y se prevé que alcance los 10.760 millones de dólares para 2033. Según un estudio, aproximadamente el 60 % de los empleadores estadounidenses ofrecen actualmente programas de bienestar, y el 77 % de ellos incluye evaluaciones preventivas. Esta causa, el aumento del gasto en atención médica, genera una dependencia generalizada de la atención presencial para mejorar la productividad de los empleados y reducir los costos evitables. La integración de evaluaciones biométricas, consultas de telesalud y planes de bienestar personalizados permite a las empresas estadounidenses abordar la gestión de enfermedades crónicas, manteniendo la eficiencia de la fuerza laboral y reduciendo los gastos relacionados con las reclamaciones.

Factores impulsores del mercado de atención preventiva in situ:

-

La creciente demanda de programas de bienestar integrados impulsa la expansión del mercado

El creciente reconocimiento del papel de la atención preventiva en la reducción de los costos generales de atención médica es un factor clave que impulsa la demanda del mercado. Las empresas invierten cada vez más en programas de bienestar en la empresa para minimizar el ausentismo, impulsar la productividad y fomentar una cultura laboral saludable. Esta causa, junto con el aumento de problemas de salud crónicos como la obesidad y la diabetes, impulsa una mayor inversión corporativa en clínicas internas, unidades de salud móviles y sistemas híbridos de consulta digital. La atención preventiva reduce los costos a largo plazo al disminuir el uso de atención de emergencia, mejorando así tanto el bienestar de los empleados como la eficiencia organizacional. El lanzamiento en abril de 2025 de clínicas integrales patrocinadas por empresas en Nueva York resaltó esta tendencia.

Por ejemplo, en abril de 2025, una importante empresa tecnológica estadounidense amplió sus clínicas de atención in situ con gestión de enfermedades crónicas mediante telesalud, lo que llevó a una reducción del 15 % en los días de enfermedad de los empleados durante el primer año.

Restricciones del mercado de atención preventiva in situ:

-

Los altos costos de instalación y operación restringen el potencial de crecimiento del mercado

Una de las limitaciones cruciales es el elevado gasto de instalación y operación que requiere establecer centros de atención preventiva in situ. Las clínicas necesitan personal médico cualificado, una infraestructura que cumpla con las normativas y presupuestos de mantenimiento recurrentes, lo que limita su adopción principalmente a las grandes corporaciones. Esta causa, que supone una importante inversión inicial, ralentiza la penetración entre las pequeñas y medianas empresas que no pueden costear estos programas. La escasa concienciación y la aparente complejidad de implementar modelos de atención sanitaria ralentizan aún más el crecimiento. Sin apoyo político ni incentivos, los problemas de asequibilidad siguen siendo un obstáculo que limita la escalabilidad del mercado en empresas sensibles a los costes.

Por ejemplo, en 2024 muchas PYMES estadounidenses dudaron en adoptar modelos de atención en sitio a gran escala debido a que los costos de instalación iniciales superaban los USD 150.000, lo que limitaba su adopción en lugares de trabajo más pequeños.

Oportunidades de mercado en atención preventiva in situ:

-

La creciente adopción de la telesalud y los modelos preventivos híbridos crea nuevas oportunidades

La integración de la telemedicina, los diagnósticos basados en IA y los sistemas de atención híbridos presenta importantes oportunidades de crecimiento del mercado. Esta causa, junto con la expansión de la fuerza laboral remota y la creciente adopción de la salud digital, impulsa la aceleración de modelos híbridos que combinan revisiones presenciales con consultas virtuales. Las empresas aprovechan las plataformas digitales para brindar atención preventiva continua y rentable, independientemente de la ubicación, lo que reduce las brechas en el acceso a la atención médica. En junio de 2025, varios proveedores de atención médica estadounidenses lanzaron paquetes híbridos de bienestar presencial y virtual, lo que pone de relieve la transición hacia servicios accesibles y escalables que optimizan la participación de los empleados.

Por ejemplo, en junio de 2025, un proveedor de seguros con sede en EE. UU. colaboró con empleadores corporativos para implementar ferias de salud híbridas donde el 40 % de las consultas se realizaron virtualmente, lo que redujo los costos y mejoró las tasas de participación.

Análisis de segmentación del mercado de atención preventiva in situ:

Por tipo de servicio, la atención aguda/urgente lidera el mercado, mientras que el bienestar y el coaching registran el crecimiento más rápido.

El segmento de Atención Aguda/Urgencia domina con un 27% de participación en los ingresos en 2025E debido a su rol en la atención de necesidades médicas inmediatas en los lugares de trabajo. Esto, junto con el aumento de accidentes laborales e incidentes de salud repentinos, afecta la dependencia de los empleadores de centros de atención de urgencias en sus instalaciones. La expansión de productos para incluir apoyo diagnóstico menor se correlaciona con el fortalecimiento de la adopción.

El bienestar y el coaching están experimentando un crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,83 %, a medida que las organizaciones se orientan hacia estructuras de salud preventiva centradas en intervenciones de estilo de vida. Esta demanda de prevención de enfermedades crónicas se traduce en una mayor implementación de sesiones de coaching, portales de bienestar y programas de fitness, en consonancia con la expansión del mercado.

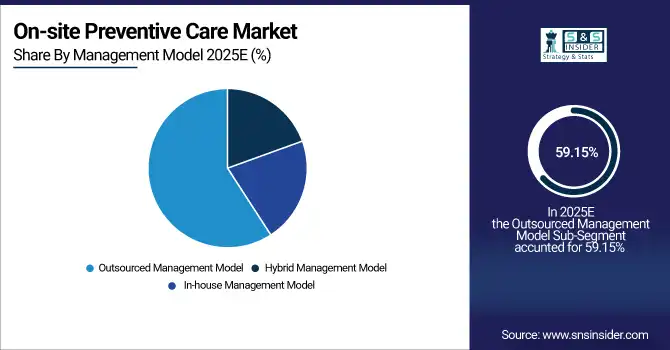

Por modelo de gestión, el modelo externalizado lidera el mercado, mientras que el modelo interno registra el crecimiento más rápido.

El modelo externalizado representa el 59,15 % de los ingresos en 2025E, ya que las empresas prefieren asociarse con proveedores de atención médica externos para lograr mayor eficiencia. Esta preferencia por la experiencia y la gestión de costos genera una creciente dependencia de proveedores externalizados para la dotación de personal, el cumplimiento normativo y las operaciones. Este modelo se correlaciona con la creciente adopción por parte de las empresas, que priorizan la prestación optimizada de servicios de salud.

El modelo interno presenta el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9,70 %, debido a que las grandes organizaciones están desarrollando programas de atención médica basados en la propiedad. Esto, junto con una mayor necesidad de soluciones a medida, repercute en una mayor inversión en clínicas internas, lo que se correlaciona con una mayor responsabilidad y la personalización de los servicios para cada fuerza laboral.

En términos de entrega, las clínicas móviles lideran el mercado, mientras que las híbridas registran el crecimiento más rápido.

Las clínicas móviles y las ferias de salud temporales dominan con una cuota del 34 % en 2025E, impulsadas por la flexibilidad de acceso entre los trabajadores remotos e industriales. Esta creciente necesidad de accesibilidad se traduce en una mayor adopción de unidades móviles, lo que se correlaciona con mejoras en la atención médica centradas en los empleados.

El modelo híbrido (presencial + telesalud) registra el crecimiento más rápido a medida que aumenta la población que trabaja a distancia. Esta integración digital de los servicios preventivos propicia una mayor escalabilidad de las clínicas híbridas, lo que se correlaciona con la rentabilidad y un alto nivel de compromiso de los empleados.

Por usuario final, las grandes empresas lideran el mercado mientras que las pymes registran el crecimiento más rápido

Las grandes empresas dominan con un 39% en 2025E debido a presupuestos establecidos, cumplimiento normativo y objetivos de bienestar laboral. Esto, junto con la necesidad de retención de empleados, acelera la adopción de programas preventivos que se correlacionan con una mayor productividad.

Las pymes están creciendo más rápido a medida que las soluciones digitales y móviles reducen las barreras de entrada. Esto, al aumentar la asequibilidad, propicia una mayor adopción por parte de las pymes, en correlación con las clínicas híbridas y la expansión de la telesalud.

Análisis regional del mercado de atención preventiva in situ

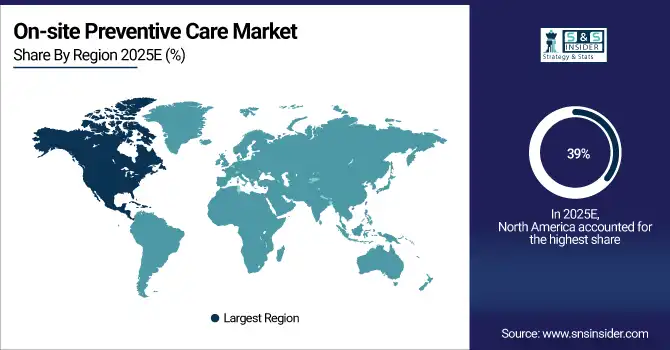

América del Norte dominará el mercado de atención preventiva in situ en 2025E

Se estima que en 2025E, Norteamérica tendrá una participación del 39% en el mercado de atención preventiva presencial. Este dominio se sustenta en sistemas de salud avanzados, programas de bienestar empresarial consolidados y tasas crecientes de enfermedades crónicas. La sólida infraestructura sanitaria de la región y la amplia adopción corporativa de servicios preventivos, incluyendo exámenes médicos e iniciativas de bienestar, impulsan un sólido crecimiento del mercado, convirtiendo a Norteamérica en el principal contribuyente a los ingresos globales por atención preventiva presencial.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

-

Estados Unidos lidera el mercado de atención preventiva in situ de América del Norte

Estados Unidos es el mayor contribuyente en Norteamérica debido a la adopción generalizada de clínicas de atención médica en el lugar de trabajo, la integración de incentivos en beneficios de salud y un ecosistema consolidado de proveedores de atención médica. El aumento de las tasas de enfermedades crónicas y las estrategias de control de costos impulsan iniciativas como exámenes biométricos, ferias de bienestar y programas de salud preventiva en el lugar de trabajo, lo que posiciona a las empresas estadounidenses como importantes impulsores de ingresos para la región.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de atención preventiva in situ en 2025E

Se prevé un rápido crecimiento del mercado de atención preventiva presencial en Asia-Pacífico, con una tasa de crecimiento anual compuesta (TCAC) del 9,04 % en 2025E. Este crecimiento se ve impulsado por programas estructurados de salud en el lugar de trabajo, iniciativas de bienestar respaldadas por el gobierno y la creciente demanda de servicios de bienestar para empleados en zonas urbanas. Las empresas invierten cada vez más en atención preventiva, como exámenes de detección, programas de acondicionamiento físico y soluciones de salud digital, para mejorar la productividad de la fuerza laboral y reducir los costos de atención médica, lo que posiciona a la región como el mercado de mayor crecimiento a nivel mundial.

-

China lidera el mercado de atención preventiva in situ en Asia-Pacífico

China domina la región Asia-Pacífico, impulsada por las exigencias corporativas de realizar chequeos médicos preventivos y la creciente adopción de soluciones de telesalud. Las políticas de bienestar impulsadas por el gobierno, junto con sólidos programas de inversión en salud para empleadores, posicionan a China como el principal contribuyente al crecimiento de la región.

Perspectivas del mercado europeo de atención preventiva in situ, 2025

En 2025, Europa experimentó un crecimiento significativo en la atención preventiva presencial, impulsado por iniciativas de bienestar centradas en los empleados y políticas regulatorias favorables. Las empresas implementaron cada vez más programas que promovían las evaluaciones de salud, la actividad física y la gestión de enfermedades crónicas en los lugares de trabajo. La integración de tecnologías de salud digital, como plataformas de telesalud y herramientas de monitorización de la salud, mejoró la accesibilidad y la eficiencia. La combinación de estos factores, el apoyo regulatorio, la atención al bienestar corporativo y la innovación digital, fortaleció la adopción en los centros de trabajo europeos, mejorando los resultados de salud de los empleados y la productividad laboral.

-

Alemania lidera el mercado europeo de atención preventiva in situ

Alemania lidera Europa gracias a sus iniciativas integrales de bienestar corporativo, sus estrictas regulaciones de salud laboral y la adopción de modelos híbridos de atención médica preventiva. El aumento de los requisitos de salud laboral y las subvenciones para el bienestar empresarial, respaldadas por la UE, impulsan su adopción acelerada en las empresas.

Perspectivas del mercado de atención preventiva in situ en Oriente Medio, África y América Latina, 2025

En Oriente Medio y África, la adopción de clínicas presenciales aumentó en 2025, con países como los Emiratos Árabes Unidos invirtiendo en modelos de atención médica híbridos para mitigar los riesgos para la salud y mejorar la seguridad laboral. En América Latina, Brasil lidera el crecimiento del mercado, con clínicas en el lugar de trabajo centradas en la prevención de enfermedades crónicas y la vacunación, respaldadas por industrias orientadas a la exportación que requieren una fuerza laboral robusta y saludable.

Panorama competitivo del mercado de atención preventiva in situ:

Tecnologías Sentek

Sentek Technologies es líder en dispositivos de salud digital enfocados en la prevención in situ, ofreciendo soluciones avanzadas de monitorización y bienestar adaptadas a los entornos laborales. La empresa integra análisis basados en IoT y plataformas de bienestar escalables, lo que permite a las empresas integrar atención médica preventiva en tiempo real en todo el mundo. Sentek desempeña un papel fundamental en el mercado de la atención preventiva in situ al proporcionar soluciones que mejoran la monitorización de la salud de los empleados y los programas de bienestar laboral.

-

En abril de 2025, Sentek introdujo quioscos de monitoreo de salud impulsados por IA para lugares de trabajo, lo que permite una evaluación rápida y acceso a información de salud basada en la nube.

Campbell Scientific

Campbell Scientific ofrece sistemas integrados de datos de atención preventiva que combinan monitoreo biométrico, conectividad de telesalud y seguimiento del bienestar del empleado. La compañía apoya los programas de salud corporativos al facilitar la prestación de atención integral en todos los sectores. El papel de Campbell Scientific en el mercado se centra en vincular los datos de las clínicas preventivas con los sistemas de gestión de la fuerza laboral, mejorando el análisis de salud en tiempo real y la toma de decisiones para los empleadores.

-

En marzo de 2025, Campbell Scientific presentó una plataforma digital que integra datos de clínicas preventivas con paneles de recursos humanos corporativos, mejorando el análisis de la salud de la fuerza laboral en tiempo real.

Compañía Irrometer

Irrometer Company se centra en herramientas de salud rentables y centradas en los empleados, diseñadas para evaluaciones preventivas y su adopción por parte de pequeñas y medianas empresas. La empresa ofrece soluciones robustas y asequibles que facilitan la penetración en el mercado más allá de las grandes corporaciones. El papel de Irrometer en el mercado de la atención preventiva presencial es facilitar el acceso de las pymes a los servicios de salud preventiva sin una gran inversión inicial.

-

En enero de 2025, Irrometer lanzó unidades de bienestar móviles compactas, dirigidas a las PYMES para integrar controles preventivos esenciales de manera eficiente.

Dispositivos Delta-T

Delta-T Devices ofrece herramientas innovadoras de monitorización de personal, diagnósticos preventivos y tecnologías para el bienestar laboral. Con dispositivos de precisión e intervenciones basadas en datos, la empresa apoya la gestión del riesgo de enfermedades crónicas y la optimización de la salud de los empleados. La función de Delta-T Devices en el mercado es mejorar la atención preventiva mediante plataformas avanzadas de diagnóstico y monitorización.

-

En junio de 2025, Delta-T Devices lanzó una plataforma de diagnóstico móvil avanzada con evaluaciones basadas en aprendizaje automático para riesgos de enfermedades crónicas en empleados del lugar de trabajo.

Actores clave del mercado de atención preventiva in situ :

-

Premise Health

-

OnSite Care, Inc.

-

PrevMED

-

RepuCare

-

Healthcare Solutions Centers, LLC

-

TotalWellness Health

-

Wellness Corporate Solutions

-

Kinema Fitness

-

Cornerstone Health Care

-

Marino Wellness

-

HealthifyMe Wellness Products & Services Pvt. Ltd.

-

Medcor, Inc.

-

Concentra, Inc.

-

Marathon Health, LLC

-

QuadMed

-

Cigna Onsite Health, LLC

-

UnitedHealth Group

-

My Health Onsite

-

Interactive Health

-

HealthWorks, Inc.

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025E | US$ 27.65 mil millones |

| Tamaño del mercado en 2032 | US$ 44.26 mil millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 6,06 % de 2025 a 2032 |

| Año base | 2025E |

| Período de pronóstico | 2026-2033 |

| Datos históricos | 2022-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por tipo de servicio (Atención aguda/urgente, Manejo de enfermedades crónicas, Bienestar y coaching, Manejo de nutrición, Diagnóstico y detección, Vacunas e inmunización, Servicios de salud mental y salud conductual, Servicios de farmacia, Otros) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | Premise Health, OnSite Care, Inc., PrevMED, RepuCare, Healthcare Solutions Centers, LLC, TotalWellness Health, Wellness Corporate Solutions, Kinema Fitness, Cornerstone Health Care, Marino Wellness, HealthifyMe Wellness Products & Services Pvt. Ltd., Medcor, Inc., Concentra, Inc., Marathon Health, LLC, QuadMed, Cigna Onsite Health, LLC, UnitedHealth Group, My Health Onsite, Interactive Health, HealthWorks, Inc. |

Preguntas frecuentes

Respuesta: Se espera que el mercado de atención preventiva en el lugar de trabajo crezca a una CAGR del 6,06% durante el período 2026-2033.

Respuesta: El mercado se valoró en 27.650 millones de dólares en 2025 y se prevé que alcance los 44.260 millones de dólares en 2033.

Respuesta: Los principales impulsores del mercado de atención preventiva en el lugar de trabajo son el aumento de la prevalencia de enfermedades crónicas, las crecientes iniciativas de bienestar corporativo y la creciente adopción de programas de salud en el lugar de trabajo.

Respuesta: El segmento de "Atención aguda/urgente" dominó durante el período proyectado.

Respuesta: América del Norte dominó el mercado de atención preventiva en el lugar de trabajo en 2025.

Póngase en contacto

Rohan Jadhav

Consultor principal