Marché des puces pour l'apprentissage profond - Portée et aperçu du rapport :

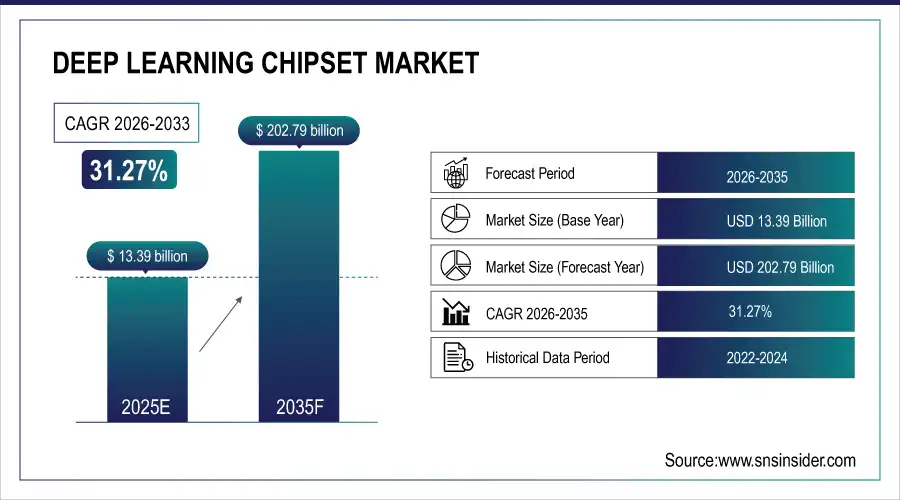

Le marché des puces d'apprentissage profond était évalué à 13,39 milliards de dollars en 2025 et devrait atteindre 202,79 milliards de dollars d'ici 2035, avec un TCAC de 31,27 % entre 2026 et 2035.

Le marché des puces pour l'apprentissage profond est en pleine croissance, porté par l'adoption rapide de l'intelligence artificielle dans tous les secteurs, ce qui stimule la demande en matériel informatique haute performance. Le développement des applications d'IA dans le cloud, les dispositifs périphériques, les véhicules autonomes, la robotique et l'électronique grand public intelligente requiert des GPU, des ASIC, des NPU et des accélérateurs d'IA spécialisés. L'augmentation des investissements dans la recherche en IA, les grands modèles de langage, la vision par ordinateur et le traitement automatique du langage naturel (TALN) alimente encore davantage cette demande. Par ailleurs, le besoin d'un traitement écoénergétique à faible latence pour l'inférence en temps réel et l'IA embarquée contribue à l'accélération de la croissance du marché à l'échelle mondiale.

Taille du marché et projections de croissance :

-

Taille du marché en 2025 : 13,39 milliards de dollars américains

-

Taille du marché en 2035 : 202,79 milliards de dollars américains

-

Taux de croissance annuel composé (TCAC) de 31,27 % de 2026 à 2035

-

Année de référence 2025

-

Période de prévision 2026-2035

-

Données historiques 2022-2024

Pour obtenir plus d'informations sur le marché des puces pour l'apprentissage profond, demandez un échantillon gratuit du rapport.

Principales tendances du marché des puces pour l'apprentissage profond

-

L'adoption rapide de l'IA dans tous les secteurs d'activité stimule la demande en GPU spécialisés, NPU, ASIC et accélérateurs d'IA.

-

L'intelligence embarquée et l'intelligence sur les appareils se développent, créant un besoin en solutions de puces à faible consommation et à haute efficacité.

-

Le développement des applications d'IA dans les véhicules autonomes, la robotique, la vision par ordinateur et le traitement du langage naturel accroît le déploiement des puces.

-

Les régions émergentes, notamment l'Asie-Pacifique, connaissent une forte croissance dans les domaines de l'automatisation industrielle, des appareils intelligents et de l'électronique grand public basée sur l'IA.

-

L'intégration avec la 5G, l'IoT et l'infrastructure de calcul haute performance permet l'analyse en temps réel et les charges de travail d'IA hybrides cloud-edge.

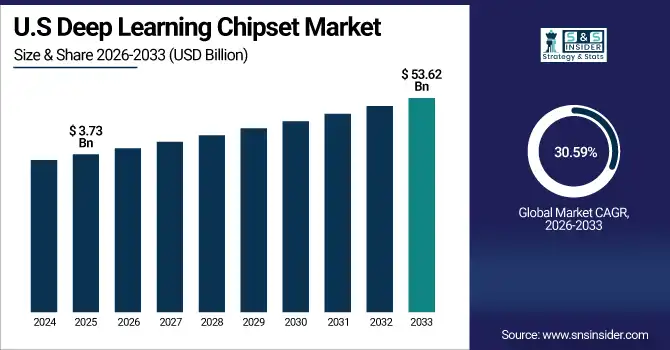

Le marché américain des puces pour l'apprentissage profond était évalué à 3,73 milliards de dollars en 2025 et devrait atteindre 53,62 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 30,59 % sur la période 2026-2035. Cette croissance est due à l'adoption massive de l'IA dans le cloud computing, les véhicules autonomes et les appareils intelligents, ainsi qu'à d'importants investissements dans la R&D en IA, les centres de données avancés et la demande d'accélérateurs d'IA performants et économes en énergie.

Facteurs de croissance du marché des puces pour l'apprentissage profond :

-

L'adoption rapide de l'IA stimule la demande mondiale de puces d'apprentissage profond pour les applications autonomes et robotiques en périphérie de réseau et dans le cloud.

Le marché mondial des puces pour l'apprentissage profond est principalement tiré par l'adoption exponentielle de l'intelligence artificielle dans de nombreux secteurs. La demande croissante de calcul haute performance pour les charges de travail d'IA dans le cloud, les centres de données et les applications d'entreprise alimente le besoin en GPU, ASIC, NPU et autres accélérateurs d'IA. L'expansion des cas d'utilisation dans les véhicules autonomes, la robotique, la vision par ordinateur et le traitement automatique du langage naturel incite les entreprises à déployer des puces spécialisées offrant une inférence et un entraînement plus rapides et plus efficaces pour l'apprentissage profond. Par ailleurs, la tendance à l'IA embarquée et à l'intelligence sur les appareils stimule la demande de puces basse consommation et haute efficacité capables de traitement en temps réel. L'augmentation des investissements des géants de la technologie et des gouvernements dans la recherche et l'infrastructure de l'IA, ainsi que la prolifération des grands modèles de langage et des analyses pilotées par l'IA, contribuent également à la croissance du marché.

D’ici 2026, environ 33 % des quelque 11 800 centres de données mondiaux seront optimisés pour les charges de travail d’IA, témoignant d’investissements rapides dans les infrastructures de données dédiées à l’IA. Les GPU représentent environ 65 % de la capacité de calcul IA de ces centres.

Contraintes du marché des puces pour l'apprentissage profond :

-

Le marché des puces pour l'apprentissage profond est confronté à des défis liés à la gestion de l'énergie, à la complexité des conceptions, à la main-d'œuvre qualifiée et aux problèmes de sécurité.

Le marché des puces pour l'apprentissage profond est confronté à des contraintes liées à une forte consommation d'énergie, à des difficultés de gestion thermique, à la complexité de la conception des puces et aux problèmes d'intégration avec le matériel existant. De plus, la pénurie d'ingénieurs spécialisés en matériel IA, la standardisation limitée des architectures d'IA et les problèmes de sécurité des déploiements en périphérie freinent son adoption rapide. La conformité réglementaire et les questions de propriété intellectuelle constituent également des défis opérationnels pour les fabricants.

Opportunités du marché des puces pour l'apprentissage profond :

-

L'essor de la région Asie-Pacifique stimule les opportunités offertes par les puces d'apprentissage profond grâce à l'expansion de l'IA en périphérie, de l'IoT, du TinyML et de la 5G.

Le marché présente d'importantes opportunités dans les régions émergentes, notamment en Asie-Pacifique, où l'automatisation industrielle, les objets connectés et l'électronique grand public basée sur l'IA connaissent une croissance rapide. Les accélérateurs d'IA personnalisés et les circuits intégrés spécifiques (ASIC) offrent des possibilités de différenciation dans des secteurs tels que la santé, l'automobile et la défense. L'essor de l'IA en périphérie, l'intégration de l'IoT et les dispositifs TinyML créent une demande pour des solutions de puces innovantes et économes en énergie. De plus, le déploiement de l'infrastructure 5G et les initiatives de calcul haute performance à l'échelle mondiale offrent aux fabricants de puces la possibilité de proposer des solutions de nouvelle génération adaptées à l'analyse en temps réel, aux déploiements hybrides cloud-edge et aux charges de travail d'IA avancées. L'ensemble de ces tendances indique un fort potentiel de croissance, tant pour l'innovation matérielle que pour les applications sectorielles.

Les dépenses liées à l'Internet des objets (IoT) en Asie-Pacifique devraient atteindre environ 241 milliards de dollars américains en 2025, portées par l'industrie 4.0, les projets gouvernementaux et la demande des consommateurs pour les objets connectés, qui utilisent tous des accélérateurs d'IA pour le traitement en temps réel.

Analyse du segment de marché des puces pour l'apprentissage profond

-

En termes de type de puce, l'unité de traitement graphique (GPU) a dominé avec 37,23 % en 2025, et l'unité de traitement neuronal (NPU) / accélérateur d'IA devrait connaître la croissance annuelle composée la plus rapide de 33,11 % entre 2026 et 2035.

-

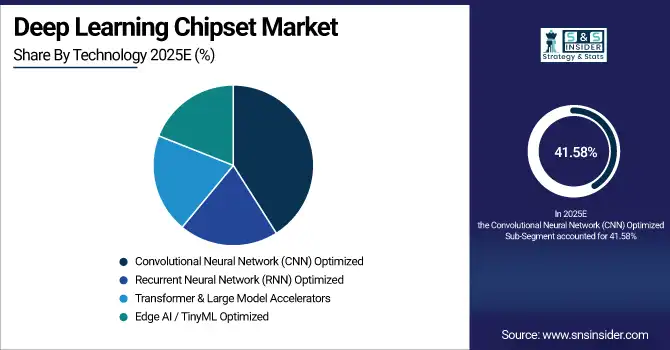

En termes de technologie, les réseaux neuronaux convolutifs (CNN) optimisés ont dominé avec 41,58 % en 2025, et les accélérateurs de modèles Transformer et Large devraient connaître la croissance annuelle composée la plus rapide, soit 31,78 %, de 2026 à 2035.

-

En termes de secteur d'utilisation finale, les technologies de l'information et les télécommunications ont dominé avec 32,73 % en 2025, et le secteur automobile (ADAS et conduite autonome) devrait connaître la croissance annuelle composée la plus rapide, soit 32,41 %, de 2026 à 2035.

-

En termes de déploiement/application, les charges de travail d'IA basées sur le cloud ont dominé avec 38,64 % en 2025, tandis que les appareils d'IA Edge (inférence sur l'appareil) devraient connaître la croissance annuelle composée la plus rapide, soit 32,27 %, entre 2026 et 2035.

Par type de puce, les GPU dominent le marché des chipsets pour l'apprentissage profond, tandis que les NPU accélèrent l'IA en périphérie et l'informatique écoénergétique.

En 2025, les unités de traitement graphique (GPU) domineront le marché des puces pour l'apprentissage profond grâce à leur utilisation généralisée dans l'entraînement, l'inférence et les applications de calcul haute performance en IA. Parallèlement, les unités de traitement neuronal (NPU) et les accélérateurs d'IA s'imposent comme le segment à la croissance la plus rapide, porté par leur adoption croissante dans l'IA embarquée, l'inférence sur les appareils et les charges de travail d'IA à faible consommation énergétique. Ces tendances soulignent la nécessité de recourir à des puces spécialisées et performantes pour les applications d'IA avancées.

Du point de vue technologique, les puces optimisées pour les réseaux de neurones convolutifs (CNN) dominent le marché de l'apprentissage profond, tandis que les transformateurs sont à l'origine de l'IA haute performance de nouvelle génération.

En 2025, les puces optimisées pour les réseaux de neurones convolutifs (CNN) domineront le marché des puces pour l'apprentissage profond, largement utilisées pour la vision par ordinateur, le traitement d'images et l'entraînement des modèles d'IA. Les accélérateurs de type Transformer et pour grands modèles s'imposeront comme le segment à la croissance la plus rapide, porté par le déploiement croissant de grands modèles de langage, du traitement automatique du langage naturel et d'applications d'IA avancées, reflétant une évolution vers des puces spécialisées pour les charges de travail d'IA de nouvelle génération et à hautes performances.

Par secteur d'utilisation finale , les technologies de l'information et les télécommunications dominent le marché des puces d'apprentissage profond, tandis que le secteur automobile accélère l'adoption de l'IA dans les transports intelligents.

En 2025, le secteur des technologies de l'information et des télécommunications domine le marché des puces d'apprentissage profond, porté par l'IA dans le cloud, les centres de données et les applications d'IA d'entreprise. L'industrie automobile, et plus particulièrement les systèmes avancés d'aide à la conduite (ADAS) et la conduite autonome, est le segment à la croissance la plus rapide, alimentée par l'adoption croissante de systèmes embarqués basés sur l'IA, de technologies autonomes et de solutions avancées d'aide à la conduite, illustrant ainsi le développement des applications des puces d'IA dans le domaine de la mobilité et des transports intelligents.

En termes de déploiement/application, l'IA basée sur le cloud domine les puces d'apprentissage profond, tandis que l'IA en périphérie accélère la croissance du calcul intelligent en temps réel.

En 2025, les charges de travail d'IA dans le cloud domineront le marché des puces d'apprentissage profond, portées par l'entraînement d'IA à grande échelle, les applications d'entreprise et les déploiements dans les centres de données. Les dispositifs d'IA embarqués (inférence sur l'appareil) constituent le segment à la croissance la plus rapide, alimenté par la demande croissante de traitement d'IA en temps réel et à faible latence pour les objets connectés, les capteurs intelligents, la robotique et l'électronique grand public, illustrant ainsi la transition vers une informatique d'IA distribuée et écoénergétique.

Aperçu du marché des puces d'apprentissage profond en Amérique du Nord

En 2025, l'Amérique du Nord domine le marché des puces pour l'apprentissage profond avec une part de marché de 35,57 %, grâce à la présence de fabricants leaders de puces IA, d'une infrastructure cloud étendue et de centres de données de pointe. L'adoption massive de l'IA dans les secteurs des technologies de l'information, des télécommunications et des entreprises, conjuguée à d'importants investissements en R&D et au déploiement précoce de véhicules autonomes et de robots, renforce le leadership de la région dans le calcul haute performance et les technologies d'accélération de l'IA de nouvelle génération.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

États-Unis . Aperçu du marché des puces pour l'apprentissage profond

En Amérique du Nord, les États-Unis dominent le marché des puces d'apprentissage profond grâce à la concentration de grandes entreprises d'IA et de semi-conducteurs, à une infrastructure de centres de données avancée, à une adoption massive du cloud et à des investissements importants dans la recherche, le développement et les technologies basées sur l'IA.

Aperçu du marché européen des puces pour l'apprentissage profond

En 2025, l'Europe détiendra 21,35 % du marché des puces pour l'apprentissage profond, portée par l'adoption massive de l'IA dans les secteurs de l'automatisation industrielle, de la santé et de l'industrie 4.0. La région bénéficie d'initiatives de recherche de pointe, du soutien gouvernemental au développement de l'IA et des semi-conducteurs, ainsi que d'investissements croissants dans la robotique basée sur l'IA, les systèmes autonomes et l'infrastructure cloud. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe du déploiement de l'IA, contribuant à une croissance soutenue des applications d'IA en entreprise et dans l'industrie à travers l'Europe.

Aperçu du marché allemand des puces pour l'apprentissage profond

En Europe, l'Allemagne domine le marché des puces d'apprentissage profond, grâce à sa solide base industrielle, son secteur manufacturier de pointe, ses initiatives de recherche en IA robustes et l'adoption généralisée de l'automatisation pilotée par l'IA, des usines intelligentes et du calcul haute performance dans les entreprises et les pôles technologiques.

Aperçu du marché des puces d'apprentissage profond en Asie-Pacifique

Le marché des puces d'apprentissage profond en Asie-Pacifique devrait connaître la croissance la plus rapide, porté par l'automatisation industrielle accélérée, l'adoption de l'électronique grand public intégrant l'IA et le développement de l'industrie intelligente en Chine, au Japon, en Corée du Sud et en Inde. Le soutien gouvernemental important aux initiatives en matière d'IA, les investissements croissants dans l'IA embarquée et les objets connectés, ainsi que le déploiement croissant d'accélérateurs d'IA dans les secteurs de l'automobile, de la santé et de la robotique alimentent la demande. Cette situation positionne la région comme un pôle d'innovation majeur pour les matériels d'IA de nouvelle génération.

Aperçu du marché chinois des puces pour l'apprentissage profond

Dans la région Asie-Pacifique, la Chine domine le marché des puces d'apprentissage profond grâce à son adoption à grande échelle de l'IA, aux initiatives technologiques soutenues par le gouvernement, à l'automatisation industrielle en pleine croissance, à la fabrication intensive d'électronique grand public et aux investissements importants dans la recherche en IA et le développement des semi-conducteurs.

Aperçu du marché des puces d'apprentissage profond en Amérique latine (LATAM) et au Moyen-Orient et en Afrique (MEA)

En 2025, les marchés des puces d'apprentissage profond en Amérique latine (LATAM) et au Moyen-Orient et en Afrique (MEA) sont plus petits, mais en croissance constante. L'adoption de ces technologies est stimulée par les initiatives émergentes en IA, la numérisation croissante et les investissements dans l'infrastructure cloud, l'automatisation industrielle et les objets connectés. Parmi les principales applications figurent la vidéosurveillance, la santé et les solutions d'entreprise basées sur l'IA. Des pays comme le Brésil, le Mexique, les Émirats arabes unis et l'Afrique du Sud sont à la pointe de la croissance régionale, grâce au soutien de programmes gouvernementaux et à l'intérêt grandissant des fournisseurs de technologies pour le déploiement de solutions matérielles intégrant l'IA.

Paysage concurrentiel du marché des puces pour l'apprentissage profond :

NVIDIA Corporation est un leader mondial du calcul haute performance et du matériel d'IA, spécialisé dans les GPU, les accélérateurs d'IA et les puces d'apprentissage profond. L'entreprise stimule l'innovation dans les centres de données, l'IA cloud, les véhicules autonomes, la robotique et l'IA en périphérie, permettant un entraînement et une inférence plus rapides pour les applications d'intelligence artificielle avancées à travers le monde.

-

En janvier 2026, NVIDIA a dévoilé sa nouvelle plateforme d'IA Vera Rubin, intégrant des puces GPU, CPU, DPU et réseau avancées conçues pour accélérer l'entraînement et l'inférence de l'apprentissage profond avec des performances et une efficacité nettement supérieures aux générations précédentes.

Intel Corporation est un leader mondial des semi-conducteurs, fournissant des processeurs, des accélérateurs d'IA et des puces d'apprentissage profond pour le calcul haute performance, l'IA dans le cloud et les applications en périphérie de réseau. L'entreprise favorise l'adoption de l'IA sur les PC, dans les centres de données, les entreprises et les secteurs industriels, permettant ainsi un entraînement, une inférence et un déploiement efficaces des charges de travail d'intelligence artificielle avancées à l'échelle mondiale.

-

En novembre 2025, Intel a annoncé avoir livré près de 100 millions de processeurs PC compatibles avec l'IA, témoignant de l'intégration généralisée des NPU dans les PC grand public et professionnels pour la prise en charge des charges de travail d'IA locales. Cette étape importante souligne le déploiement croissant des capacités de calcul d'IA sur les appareils clients.

Les entreprises spécialisées dans les puces pour l'apprentissage profond sont :

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices (AMD)

-

Google LLC

-

Qualcomm Technologies, Inc.

-

Apple Inc.

-

IBM Corporation

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Graphcore Ltd.

-

Cambricon Technologies

-

MediaTek Inc.

-

Hailo Technologies Ltd.

-

Mythic Inc.

-

Cerebras Systems Inc.

-

CEVA, Inc.

-

Kneron

-

Amazon Web Services (AWS)

-

Microsoft Corporation

-

Alibaba Group Holding Limited

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 13,39 milliards de dollars américains |

| Taille du marché d'ici 2035 | 202,79 milliards de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 31,27 % de 2026 à 2035 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par type de puce (processeur graphique (GPU), circuit intégré spécifique à une application (ASIC), réseau de portes programmables (FPGA), unité centrale de traitement (CPU) et unité de traitement neuronal (NPU) / accélérateur d'IA) • Par technologie (réseau neuronal convolutif (CNN), réseau neuronal récurrent (RNN), accélérateurs de modèles de grande taille et de type transformateur, et IA de périphérie / TinyML) • Par secteur d'utilisation finale (technologies de l'information et télécommunications, automobile (ADAS et conduite autonome), santé et sciences de la vie, électronique grand public et objets connectés, commerce de détail et e-commerce, et défense et sécurité) • Par déploiement / application (charges de travail d'IA dans le cloud, dispositifs d'IA de périphérie (inférence embarquée), robotique et automatisation industrielle, traitement automatique du langage naturel (TALN) et vision par ordinateur) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | NVIDIA Corporation, Intel Corporation, Advanced Micro Devices (AMD), Google LLC, Qualcomm Technologies, Inc., Apple Inc., IBM Corporation, Samsung Electronics Co., Ltd., Huawei Technologies Co., Ltd., Graphcore Ltd., Cambricon Technologies, MediaTek Inc., Hailo Technologies Ltd., Mythic Inc., Cerebras Systems Inc., CEVA, Inc., Kneron, Amazon Web Services (AWS), Microsoft Corporation, Alibaba Group Holding Limited. |

Questions fréquemment posées

Réponse : Le marché des puces pour l'apprentissage profond a été dominé par les unités de traitement graphique (GPU).

Réponse : Le marché des puces pour l'apprentissage profond devrait croître à un TCAC de 31,27 % entre 2026 et 2035.

Réponse : Le marché des puces pour l’apprentissage profond représentait 13,39 milliards de dollars en 2025 et devrait atteindre 202,79 milliards de dollars d’ici 2035.

Réponse : Le marché des puces pour l’apprentissage profond est stimulé par l’adoption rapide de l’IA dans tous les secteurs, la demande croissante en matière de calcul haute performance et l’expansion des applications d’IA dans le cloud, en périphérie et sur les appareils.

Réponse : L'Amérique du Nord a dominé le marché des puces pour l'apprentissage profond en 2025.

Nous contacter

Rohan Jadhav

Consultant principal