Marché des blocs de propriété intellectuelle (IP) pour les interconnexions entre puces - Portée et aperçu du rapport :

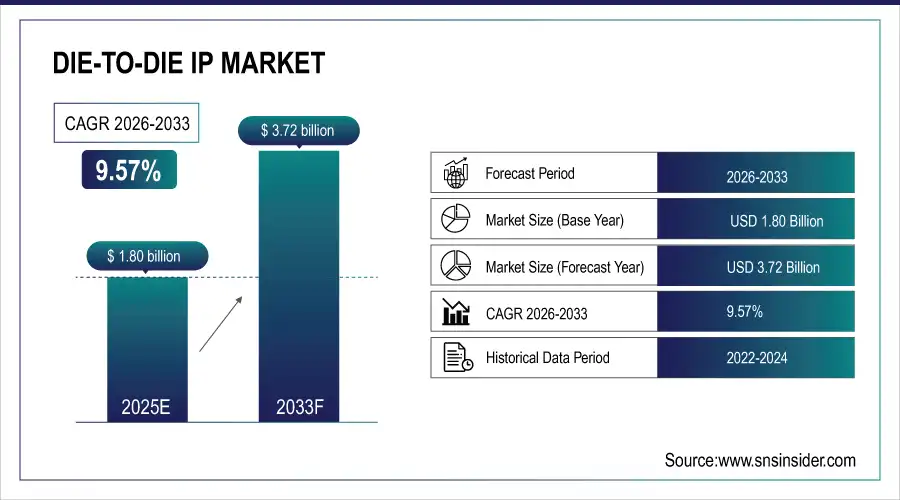

La taille du marché de la propriété intellectuelle puce-à-puce était évaluée à 1,80 milliard de dollars en 2025 et devrait atteindre 3,72 milliards de dollars d'ici 2033, avec un TCAC de 9,57 % entre 2026 et 2033.

Le marché de la propriété intellectuelle (IP) puce à puce (Die-to-Die) est en pleine croissance grâce à l'adoption rapide des architectures à base de chiplets, qui permettent d'obtenir des performances supérieures, une consommation d'énergie moindre et des coûts de conception réduits par rapport aux puces monolithiques. La demande croissante d'accélérateurs d'IA, de calcul haute performance et de processeurs pour centres de données stimule le besoin d'interconnexions à large bande passante et faible latence. Les progrès réalisés dans le domaine du packaging 2.5D et 3D, l'adoption croissante de la norme UCIe et la complexité grandissante des semi-conducteurs favorisent également l'expansion du marché dans les secteurs de l'automobile, de l'électronique grand public et de l'industrie.

Taille du marché et projections de croissance :

-

Taille du marché en 2025E : 1,80 milliard de dollars US

-

Taille du marché d'ici 2033 : 3,72 milliards de dollars américains

-

Taux de croissance annuel composé (TCAC) de 9,57 % de 2026 à 2033

-

Année de base 2025E

-

Période de prévision 2026-2033

-

Données historiques 2021-2024

Pour obtenir plus d'informations sur le marché de la propriété intellectuelle puce-à-puce, demandez un échantillon gratuit du rapport.

Principales tendances du marché de la propriété intellectuelle de puce à puce

-

Adoption rapide des architectures à base de chiplets remplaçant les conceptions SoC monolithiques traditionnelles pour des performances et une efficacité accrues.

-

Demande croissante des processeurs HPC, IA, d'apprentissage automatique et de centres de données nécessitant des interconnexions puce-à-puce à large bande passante et faible latence.

-

Progrès dans le conditionnement des circuits intégrés 2.5D et 3D et utilisation croissante de normes ouvertes comme UCIe pour l'interopérabilité.

-

Extension de l'écosystème des chiplets aux applications automobiles, ADAS et de conduite autonome ayant des exigences de performance critiques en matière de sécurité.

-

Augmentation des investissements dans la fabrication de semi-conducteurs, le packaging avancé et le développement de puces sur mesure en Asie-Pacifique par les hyperscalers et les équipementiers de systèmes.

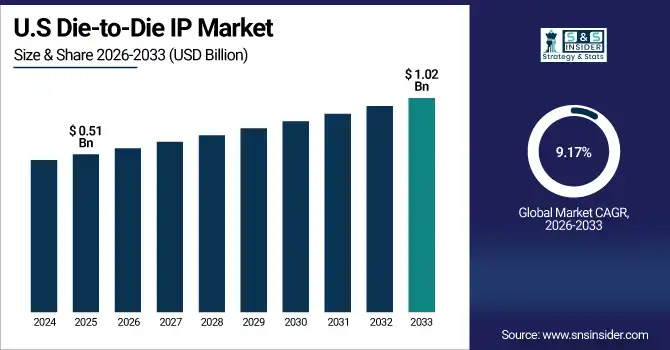

Le marché américain de la propriété intellectuelle Die-to-Die était évalué à 0,51 milliard de dollars en 2025 et devrait atteindre 1,02 milliard de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 9,17 % sur la période 2026-2033. Cette croissance est portée par d'importants investissements dans l'intelligence artificielle et le calcul haute performance, l'adoption rapide des architectures à puces par les principaux fabricants de semi-conducteurs, le leadership en matière d'encapsulation avancée et la demande croissante des hyperscalers pour des solutions d'interconnexion à haut débit et à faible consommation énergétique.

Facteurs de croissance du marché de la propriété intellectuelle puce-à-puce :

-

L'adoption rapide des architectures à chiplets stimule la croissance du marché mondial de la propriété intellectuelle puce-à-puce dans les domaines du calcul haute performance, de l'IA et du packaging avancé.

Le marché mondial de la propriété intellectuelle (IP) d'interconnexion puce-à-puce est principalement tiré par la transition rapide des systèmes monolithiques sur puce vers les architectures à base de chiplets, qui permettent d'améliorer les performances et le rendement, tout en réduisant les coûts de développement. La demande croissante en calcul haute performance, intelligence artificielle, apprentissage automatique et processeurs pour centres de données exige des solutions d'interconnexion à très haut débit, faible latence et écoénergétiques entre plusieurs puces. Les progrès des technologies d'encapsulation avancées, telles que l'intégration de circuits intégrés 2.5D et 3D, ainsi que l'adoption croissante de normes ouvertes comme UCIe, accélèrent l'interopérabilité et la maturité de l'écosystème. Par ailleurs, la complexité croissante de la conception des semi-conducteurs aux nœuds technologiques avancés et la nécessité d'optimiser l'efficacité énergétique et thermique renforcent l'adoption de l'IP d'interconnexion puce-à-puce dans les secteurs de l'automobile, des réseaux et de l'électronique grand public.

Les conceptions basées sur la technologie chiplet génèrent désormais environ 40 milliards de dollars de revenus annuels, ce qui montre à quel point l'intégration modulaire multi-puces s'est généralisée dans l'électronique haute performance.

Contraintes du marché de la propriété intellectuelle puce à puce :

-

Le marché de la propriété intellectuelle puce-à-puce est freiné par les défis de la normalisation, la complexité des conceptions et les limitations de la gestion thermique.

Le marché de la propriété intellectuelle (IP) puce à puce (Die-to-Die) est freiné par une normalisation limitée au-delà de l'adoption initiale de l'UCIe, ce qui engendre des problèmes d'interopérabilité entre les fournisseurs et les écosystèmes. La complexité de conception, les problèmes d'intégrité du signal à haut débit et les contraintes de gestion thermique dans les boîtiers avancés ralentissent son adoption. De plus, les longs cycles de qualification dans les applications automobiles et industrielles, ainsi que les difficultés d'intégration et de validation de l'IP sur des puces hétérogènes, ralentissent son déploiement à grande échelle.

Opportunités du marché de la propriété intellectuelle puce à puce :

-

L'expansion de l'écosystème des chiplets ouvre des opportunités mondiales en matière de propriété intellectuelle de puce à puce dans les secteurs de l'IA automobile et des marchés émergents.

L'écosystème des chiplets, en pleine expansion dans de nouveaux secteurs d'utilisation finale au-delà du calcul haute performance et des centres de données, offre des opportunités considérables. L'électronique automobile, notamment les systèmes avancés d'aide à la conduite (ADAS) et les plateformes de conduite autonome, présente un fort potentiel de croissance en raison de la hausse des besoins en calcul et des exigences de performance critiques pour la sécurité. Les marchés émergents d'Asie-Pacifique créent des opportunités grâce à d'importants investissements dans la fabrication de semi-conducteurs, le packaging avancé et les initiatives de conception de puces locales. Par ailleurs, la participation croissante des hyperscalers et des équipementiers de systèmes au développement de puces sur mesure génère une nouvelle demande pour des solutions de propriété intellectuelle (IP) puce-à-puce évolutives et standardisées. L'innovation continue dans l'empilement 3D, l'intégration hétérogène et les normes d'interface ouvertes permettra de dégager de nouvelles perspectives de croissance à long terme à l'échelle mondiale.

La berline électrique P7+ de Xpeng utilise deux processeurs Nvidia Orin X pour fournir plus de 500 TOPS de calcul à partir de multiples entrées de capteurs, démontrant un déploiement réel du calcul haute performance dans des véhicules qui pourraient bénéficier de chiplets modulaires.

Analyse du segment de marché de la propriété intellectuelle puce à puce

-

En termes de norme d'interface, UCIe (Universal Chiplet Interconnect Express) dominait avec 53,43 % en 2025E, et devrait connaître le TCAC le plus rapide de 9,92 % de 2026 à 2033.

-

En termes de technologie d'emballage, l'emballage 2.5D des circuits intégrés a dominé avec 39,97 % en 2025E, et l'emballage 3D des circuits intégrés devrait connaître le TCAC le plus rapide de 10,10 % de 2026 à 2033.

-

En termes d'application, le calcul haute performance (HPC) et les accélérateurs d'IA ont dominé avec 41,86 % en 2025E, et devraient connaître le TCAC le plus rapide de 9,83 % de 2026 à 2033.

-

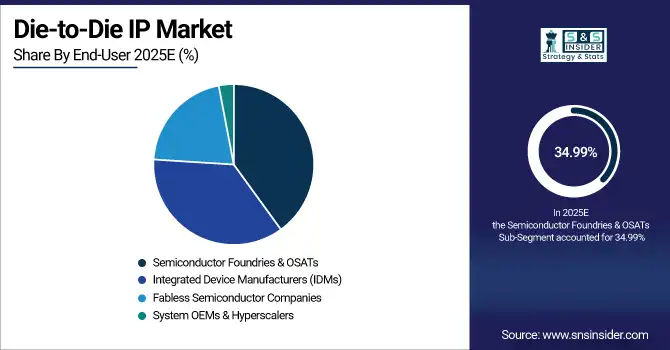

En termes d'utilisateurs finaux, les fonderies de semi-conducteurs et les OSAT ont dominé avec 34,99 % en 2025E, les entreprises de semi-conducteurs sans usine devraient connaître la croissance annuelle composée la plus rapide de 10,12 % de 2026 à 2033.

Selon l'utilisateur final, les fonderies de semi-conducteurs dominent le marché de la propriété intellectuelle puce-à-puce (IdP) en 2025, tandis que les entreprises sans usine de fabrication (flabless) stimulent la croissance future.

Les fonderies de semi-conducteurs et les OSAT domineront le marché de la propriété intellectuelle (IP) de puce à puce en 2025, grâce à leur rôle dans le packaging avancé, l'intégration multi-puces et la fourniture de solutions évolutives pour de nombreux clients dans les secteurs du calcul haute performance (HPC), de l'intelligence artificielle (IA) et de l'automobile. Les entreprises de semi-conducteurs sans usine devraient connaître la croissance la plus rapide entre 2026 et 2033, en adoptant de plus en plus les architectures de chiplets standardisées et la propriété intellectuelle de puce à puce pour accélérer la mise sur le marché, améliorer les performances et réduire la complexité de conception, grâce à une collaboration croissante avec les fonderies, les équipementiers et les hyperscalers du monde entier.

Selon les normes d'interface, la norme UCIe domine le marché en 2025 et alimente une croissance future rapide de l'intégration de puces entre puces.

La norme UCIe (Universal Chiplet Interconnect Express) s'impose en 2025 grâce à son architecture ouverte et interopérable, permettant une communication fluide entre les chiplets de différents fournisseurs. Son adoption généralisée dans le calcul haute performance, les accélérateurs d'IA et les processeurs de centres de données bénéficie d'un large soutien industriel. La croissance la plus rapide de l'UCIe devrait se situer entre 2026 et 2033, portée par la demande croissante de systèmes multi-puces modulaires, à large bande passante et économes en énergie, l'expansion des écosystèmes de chiplets et l'innovation continue dans l'intégration hétérogène et les technologies d'encapsulation avancées.

Selon la technologie d'encapsulation, l'encapsulation de circuits intégrés 2.5D domine le marché en 2025, tandis que l'encapsulation 3D accélère la croissance future des puces.

L'encapsulation de circuits intégrés 2.5D dominera le marché en 2025 grâce à sa maturité, son rapport coût-efficacité et sa capacité à intégrer plusieurs puces sur un interposeur, offrant ainsi des performances élevées et une connectivité fiable pour les applications HPC, IA et centres de données. L'encapsulation de circuits intégrés 3D devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de densités d'interconnexion plus élevées, d'une meilleure efficacité énergétique et d'une intégration hétérogène avancée dans les accélérateurs d'IA, l'électronique automobile et les systèmes informatiques de nouvelle génération. L'innovation continue en matière d'empilement vertical et de gestion thermique soutient cette croissance.

Par application, les accélérateurs HPC et IA stimulent le marché de la propriété intellectuelle puce-à-puce (Die-to-Die) à l'horizon 2025, avec une croissance future rapide.

Le calcul haute performance (HPC) et les accélérateurs d'IA domineront le marché de la propriété intellectuelle (IP) puce à puce en 2025, en raison de l'explosion des charges de travail d'IA, de l'apprentissage profond et des simulations complexes exigeant une bande passante ultra-élevée et des interconnexions à faible latence. Ce segment d'application devrait également connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de l'IA, les initiatives de calcul exascale et la demande grandissante des centres de données et des fournisseurs de cloud. L'innovation continue dans les architectures de chiplets et l'intégration puce à puce accélère encore leur déploiement dans les systèmes HPC et d'IA.

Aperçu du marché de la propriété intellectuelle de puce à puce en Amérique du Nord

L'Amérique du Nord, qui détiendra 36,36 % du marché de la propriété intellectuelle (IP) Die-to-Die en 2025, domine ce marché grâce à son écosystème de semi-conducteurs performant, la présence de fournisseurs de puces et d'IP de premier plan, et l'adoption précoce des normes d'encapsulation avancée et UCIe. La région bénéficie d'investissements importants en R&D, d'une infrastructure de centres de données robuste et d'une croissance des applications d'IA et de calcul haute performance (HPC). L'étroite collaboration entre les entreprises sans usine de fabrication, les fonderies et les hyperscalers renforce encore le leadership de l'Amérique du Nord dans les technologies d'interconnexion Die-to-Die et les solutions de calcul haute performance.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

États-Unis . Aperçu du marché de la propriété intellectuelle de puce à puce

Les États-Unis dominent le marché nord-américain de la propriété intellectuelle Die-to-Die grâce à la concentration de grandes entreprises de semi-conducteurs, à leurs installations de R&D avancées, à l'adoption précoce des architectures à puces et à la forte présence d'hyperscalers et d'infrastructures de calcul haute performance.

Aperçu du marché européen de la propriété intellectuelle de puce à puce

L'Europe, qui représentera 16,97 % du marché de la propriété intellectuelle Die-to-Die en 2025, conserve une part de marché modérée, portée par l'innovation dans le secteur des semi-conducteurs en Allemagne, en France et aux Pays-Bas. La région se concentre sur l'électronique automobile, l'automatisation industrielle et les applications de défense, soutenues par la recherche avancée en matière d'encapsulation et les initiatives collaboratives sur les chiplets. L'accent mis sur la normalisation, les conceptions écoénergétiques et les programmes gouvernementaux de soutien aux semi-conducteurs renforce le rôle de l'Europe dans l'écosystème mondial de l'interconnexion Die-to-Die.

Aperçu du marché allemand de la propriété intellectuelle de puce à puce

L'Allemagne domine le marché européen de la propriété intellectuelle Die-to-Die grâce à sa solide industrie des semi-conducteurs automobiles, à ses recherches avancées sur les technologies de chiplets et d'encapsulation, et à son leadership dans l'automatisation industrielle, ce qui en fait le principal contributeur à l'écosystème d'interconnexion die-to-die en Europe.

Aperçu du marché de la propriété intellectuelle de puce à puce en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,25 %, entre 2026 et 2033 sur le marché de la propriété intellectuelle de puce à puce (Die-to-Die). Cette croissance est portée par l'expansion rapide de la production de semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. Les investissements dans l'encapsulation avancée, la conception de chiplets et les initiatives locales en matière de semi-conducteurs favorisent l'adoption de ces technologies. La demande croissante en intelligence artificielle (IA), en calcul haute performance (HPC), en électronique grand public et en applications automobiles, conjuguée au soutien gouvernemental et à la présence accrue d'entreprises sans usine et de fonderies, positionne l'Asie-Pacifique comme le marché régional à la croissance la plus rapide au monde.

Aperçu du marché chinois de la propriété intellectuelle de puce à puce

La Chine domine le marché de la propriété intellectuelle puce-à-puce en Asie-Pacifique grâce à ses investissements massifs dans la fabrication de semi-conducteurs, les installations d'encapsulation avancées, la R&D sur les puces, les initiatives soutenues par le gouvernement et la demande croissante des secteurs de l'IA, du HPC, de l'automobile et de l'électronique grand public.

Aperçu du marché de la propriété intellectuelle puce-à-puce en Amérique latine (LATAM) et au Moyen-Orient et en Afrique (MEA)

L’Amérique latine (LATAM) et le Moyen-Orient et l’Afrique (MEA) détiennent des parts plus modestes du marché de la propriété intellectuelle Die-to-Die, mais présentent un potentiel croissant. L’Amérique latine bénéficie de l’adoption croissante de l’électronique automobile, de l’automatisation industrielle et des infrastructures émergentes de centres de données, tandis que la région MEA se concentre sur les applications de défense, d’énergie et de télécommunications. Les investissements dans la formation aux semi-conducteurs, les initiatives de production locale et les partenariats avec les fournisseurs de technologies mondiaux renforcent progressivement les capacités. Bien que l’adoption soit plus lente qu’en Amérique du Nord, en Europe et en Asie-Pacifique, ces régions offrent des opportunités pour des applications de niche et une expansion stratégique.

Paysage concurrentiel du marché de la propriété intellectuelle puce-à-puce :

Synopsys, Inc. est un fournisseur mondial de premier plan d'outils d'automatisation de la conception électronique (EDA) et de propriété intellectuelle (IP) pour semi-conducteurs, notamment des solutions d'interconnexion puce à puce. L'entreprise propose une IP haute performance conforme à la norme UCIe, des interfaces physiques (PHY) avancées, des contrôleurs et des plateformes de vérification permettant la mise en œuvre d'architectures multi-puces à puces pour le calcul haute performance (HPC), l'intelligence artificielle (IA), les centres de données, l'automobile et l'électronique grand public. Synopsys stimule l'innovation dans l'intégration hétérogène et le packaging avancé, aidant ainsi les entreprises de semi-conducteurs à accélérer leurs cycles de conception, à optimiser les performances et à réaliser des interconnexions fiables à large bande passante.

-

En septembre 2024, Synopsys a annoncé une suite IP UCIe de 40 Gbit/s par broche, comprenant un contrôleur, une couche physique (PHY) et une IP de vérification, permettant une connectivité puce-à-puce à très haut débit pour les puces multi-puces de centres de données IA. Cette solution offre une surveillance améliorée de l'intégrité du signal et une large compatibilité d'interconnexion.

Cadence Design Systems, Inc. est un fournisseur de premier plan d'outils d'automatisation de la conception électronique (EDA) et de propriété intellectuelle (IP) pour semi-conducteurs, spécialisé dans l'interconnexion puce à puce et les solutions de chiplets. L'entreprise propose des IP conformes à la norme UCIe, des interfaces physiques (PHY) haut débit, des contrôleurs et des plateformes de vérification prenant en charge les architectures multi-puces pour le calcul haute performance (HPC), l'intelligence artificielle (IA), les centres de données, l'automobile et les applications de connectivité. Cadence permet une mise sur le marché plus rapide, une intégration haute performance et des conceptions hétérogènes évolutives, favorisant ainsi l'adoption mondiale des technologies d'encapsulation avancées et des semi-conducteurs de nouvelle génération.

-

En avril 2025, Cadence a annoncé une amélioration significative de son portefeuille de propriété intellectuelle de conception, notamment la propriété intellectuelle d'interconnexion UCIe 1.1 48G et la propriété intellectuelle d'interface avancée optimisée pour les technologies 18A et 18A-P d'Intel afin d'accélérer les conceptions d'IA, de HPC et de mobilité.

Les sociétés spécialisées dans la propriété intellectuelle de puce à puce sont :

-

Synopsys

-

Systèmes de conception Cadence

-

Arm Holdings

-

Technologie Marvell

-

Alphawave Semi

-

Rambus

-

Artère

-

Design analogique du guépard bleu

-

VeriSilicon

-

OpenFive

-

Technologie Openedge

-

Siemens EDA

-

Instruments de Texas

-

Semiconducteurs NXP

-

Technologies Infineon

-

STMicroelectronics

-

Électronique Renesas

-

Technologie des microprocesseurs

-

Dispositifs analogiques

-

ON Semiconductor

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025E | 1,80 milliard de dollars américains |

| Taille du marché d'ici 2033 | 3,72 milliards de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 9,57 % de 2026 à 2033 |

| Année de base | 2025E |

| Période de prévision | 2026-2033 |

| Données historiques | 2021-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par norme d'interface (UCIe (Universal Chiplet Interconnect Express), BoW (Bunch of Wires), interfaces propriétaires/personnalisées et normes ouvertes émergentes) • Par technologie de conditionnement (conditionnement de circuits intégrés 2.5D, conditionnement de circuits intégrés 3D, conditionnement au niveau de la plaquette avec agrégation (FOWLP) et système intégré (SiP)) • Par application (calcul haute performance (HPC) et accélérateurs d'IA, centres de données et infrastructure cloud, électronique grand public et électronique automobile) • Par utilisateur final (fonderies de semi-conducteurs et OSAT, fabricants de dispositifs intégrés (IDM), entreprises de semi-conducteurs sans usine et équipementiers de systèmes et hyperscalers) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | Synopsys, Cadence Design Systems, Arm Holdings, Marvell Technology, Alphawave Semi, Rambus, Arteris, Blue Cheetah Analog Design, VeriSilicon, OpenFive, OPENEDGES Technology, Siemens EDA, Texas Instruments, NXP Semiconductors, Infineon Technologies, STMicroelectronics, Renesas Electronics, Microchip Technology, Analog Devices, ON Semiconductor. |

Nous contacter

Rohan Jadhav

Consultant principal