Marché de la sécurité intégrée pour l'Internet des objets (IoT) - Portée et aperçu du rapport :

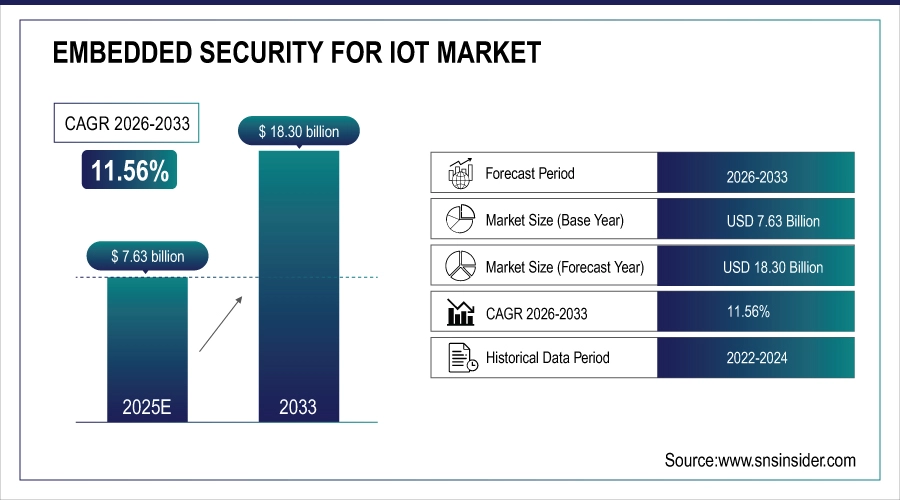

Le marché de la sécurité embarquée pour l'IoT était évalué à 7,63 milliards de dollars en 2025 et devrait atteindre 18,30 milliards de dollars d'ici 2033, avec un TCAC de 11,56 % entre 2026 et 2033.

Le marché de la sécurité embarquée pour l'IoT connaît une forte croissance, portée par l'intégration croissante d'objets connectés dans les secteurs industriel, automobile et commercial. Les plateformes de connectivité 5G avancées, telles que Dragonwing de Qualcomm, permettent une communication fluide en temps réel, le traitement de l'IA en périphérie et le déploiement de l'IoT, ce qui engendre un besoin accru de solutions de sécurité embarquées robustes. La dépendance croissante à l'égard de l'IoT industriel, de l'industrie 4.0 et des véhicules connectés expose les réseaux aux cybermenaces, soulignant la nécessité d'une protection de bout en bout des dispositifs, d'une transmission sécurisée des données et d'une conformité aux normes réglementaires en constante évolution. Les fournisseurs de plateformes de sécurité embarquées évolutives et performantes sont idéalement placés pour tirer parti de l'adoption rapide des écosystèmes IoT de nouvelle génération.

En mars 2025, Qualcomm dévoile sa marque Dragonwing au MWC de Barcelone, présentant des modems 5G avancés et des plateformes de connectivité IoT pour les applications industrielles, automobiles et d'entreprise, prenant en charge l'intégration de l'IA en périphérie.

Taille et prévisions du marché de la sécurité embarquée pour l'IoT :

-

Taille du marché en 2025 (estimation) : 7,63 milliards de dollars américains

-

Taille du marché d'ici 2033 : 18,30 milliards de dollars américains

-

TCAC : 11,56 % de 2026 à 2033

-

Année de référence : 2025E

-

Période de prévision : 2026–2033

-

Données historiques : 2022–2024

Pour obtenir plus d'informations sur le marché de la sécurité embarquée pour l'IoT , demandez un échantillon gratuit du rapport.

Points saillants du marché de la sécurité embarquée pour l'IoT :

-

L'adoption de la sécurité automatisée est motivée par la complexité croissante de l'IoT et la demande accrue de cadres de test à couverture étendue qui améliorent la fiabilité, la sécurité et la conformité réglementaire des appareils.

-

Les tests basés sur des modèles (MBT) permettent une validation systématique du comportement des appareils, des protocoles de sécurité et des interactions cloud/mobiles, réduisant ainsi les vulnérabilités et les risques opérationnels dans les déploiements IoT à grande échelle.

-

La recrudescence des cybermenaces ciblant les objets connectés stimule la demande en matière de surveillance en temps réel, d'atténuation des menaces et de solutions de sécurité embarquées axées sur la conformité.

-

Les freins au marché incluent des coûts de mise en œuvre élevés, une intégration complexe avec des dispositifs IoT hétérogènes et une normalisation limitée, ce qui entrave l'adoption, en particulier pour les PME et les dispositifs aux ressources limitées.

-

Les systèmes connectés basés sur l'IA et la gestion à distance des appareils offrent des opportunités de croissance, permettant aux fournisseurs de proposer des plateformes de sécurité évolutives et complètes au sein d'écosystèmes IoT en pleine expansion.

-

L'expansion régionale en Asie-Pacifique met l'accent sur la sécurité en temps réel, la visibilité et la gestion des cyber-risques pour les appareils IoT d'entreprise.

Le marché américain de la sécurité embarquée pour l'IoT était évalué à 1,73 milliard USD en 2025 et devrait atteindre 3,64 milliards USD d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 9,75 % entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des objets connectés dans les secteurs de l'industrie, de l'automobile et de la maison connectée, conjuguée à la recrudescence des cybermenaces ciblant les réseaux IoT. Les entreprises privilégient la détection des menaces en temps réel, la transmission sécurisée des données et la conformité réglementaire, ce qui stimule la demande de solutions de sécurité embarquées avancées. Le déploiement croissant du edge computing, des objets connectés dotés d'IA et de la gestion à distance des appareils accélère encore la croissance du marché et les investissements dans des plateformes de sécurité robustes.

Facteurs clés du marché de la sécurité embarquée pour l'IoT :

-

La complexité croissante de l'Internet des objets (IoT) favorise l'adoption de solutions de sécurité embarquées automatisées.

Le marché de la sécurité embarquée pour l'IoT est porté par le besoin croissant de frameworks de tests automatisés et exhaustifs garantissant la fiabilité, la sécurité et la conformité réglementaire des appareils. Avec l'expansion des déploiements IoT dans les maisons intelligentes, l'automatisation industrielle et les objets connectés, les tests manuels traditionnels deviennent insuffisants pour gérer les mises à jour de firmware, le matériel hétérogène et l'évolution des menaces. Les tests basés sur des modèles (MBT) permettent une validation systématique du comportement des appareils, des protocoles de sécurité et des interactions avec les applications cloud et mobiles, réduisant ainsi les vulnérabilités et les risques opérationnels. Ceci favorise l'adoption de solutions de sécurité embarquées robustes, permettant aux entreprises de protéger les données sensibles, de garantir la conformité et d'améliorer l'efficacité opérationnelle au sein d'écosystèmes IoT à grande échelle.

En décembre 2025, Mellonne met en avant les tests basés sur des modèles comme une solution transformatrice pour l'IoT, permettant des tests automatisés à couverture élevée, une sécurité renforcée et la conformité réglementaire pour les déploiements IoT dans les maisons intelligentes et les applications industrielles.

Contraintes du marché de la sécurité embarquée pour l'IoT :

-

La hausse des coûts et la complexité freinent l'adoption de la sécurité embarquée dans l'IoT

Le marché de la sécurité embarquée pour l'IoT est confronté à plusieurs défis susceptibles de freiner sa croissance. Les coûts élevés de mise en œuvre des solutions de sécurité avancées et la complexité de leur intégration avec des dispositifs IoT hétérogènes peuvent limiter leur adoption, notamment pour les PME. De plus, l'évolution rapide des cybermenaces exige des mises à jour continues, ce qui alourdit la charge opérationnelle. Le manque de standardisation des dispositifs et des protocoles complique l'interopérabilité et la conformité aux réglementations régionales. Les dispositifs IoT aux ressources limitées, tels que les capteurs basse consommation, peinent souvent à prendre en charge des fonctionnalités de sécurité robustes sans impacter leurs performances. L'ensemble de ces facteurs constitue un frein au déploiement à grande échelle des solutions de sécurité embarquées dans les divers écosystèmes IoT.

Sécurité embarquée pour l'IoT : opportunités de marché

-

La montée des menaces liées à l'IoT stimule la demande de solutions de sécurité embarquées avancées.

Le marché de la sécurité embarquée pour l'IoT offre des opportunités considérables, les entreprises adoptant de plus en plus d'objets connectés dans les secteurs de l'automobile, des services publics et de l'industrie. La recrudescence des cybermenaces ciblant les objets connectés alimente la demande de solutions offrant une surveillance en temps réel, une atténuation des menaces et une conformité réglementaire. Les fournisseurs peuvent tirer parti de cette tendance en proposant des plateformes de sécurité embarquées complètes et évolutives, qui améliorent l'efficacité opérationnelle, sécurisent les données sensibles et accompagnent le déploiement croissant de systèmes connectés basés sur l'IA, notamment dans les régions où les écosystèmes IoT sont en pleine expansion. Le recours accru à la gestion à distance des appareils et à l'intégration au cloud renforce encore le besoin de solutions de sécurité IoT robustes et flexibles.

En juillet 2025 : Aeris Communications et Bridge Alliance lancent Aeris IoT Watchtower en Asie-Pacifique, offrant une sécurité et une visibilité en temps réel pour les appareils IoT d’entreprise, améliorant ainsi la gestion des cyber-risques et la conformité.

Points saillants du segment de marché « Sécurité embarquée pour l’IoT » :

-

Par composant : dominant – Puce de contrôle (51,25 % en 2025 → 58,75 % en 2033) ; croissance la plus rapide – Puce de contrôle (TCAC 13,46 %)

-

Par technologie : dominante – Technologies de sécurité matérielle (29,38 % en 2025 → 25,63 % en 2033) ; croissance la plus rapide – Gestion des identités et des accès (IAM) (TCAC 14,56 %).

-

Par application : dominante – Usine intelligente / Équipements de réseau (24,63 % en 2025 → 22,38 % en 2033) ; croissance la plus rapide – Voiture connectée (TCAC 14,56 %).

-

Par utilisateur final : Secteur dominant – Automobile (25,38 % en 2025 → 28,95 % en 2033) ; Secteur à la croissance la plus rapide – Automobile (TCAC 13,40 %)

Analyse du segment de marché de la sécurité embarquée pour l'IoT :

Par composant, les puces de contrôle dominent et connaissent la croissance la plus rapide

Les puces de contrôle demeurent le segment de composants dominant en 2025 et 2033, conservant la plus grande part de marché grâce à leur rôle essentiel dans la sécurisation des objets connectés, le traitement des données et la gestion des communications entre les systèmes connectés. Parallèlement, elles constituent également le segment à la croissance la plus rapide, portée par la demande croissante de solutions IoT avancées, performantes et sécurisées dans tous les secteurs d'activité.

Par technologie, les technologies de sécurité matérielle dominent et la gestion des identités et des accès (IAM) connaît la croissance la plus rapide.

Les technologies de sécurité matérielle demeurent le segment technologique dominant en 2025 et 2033, grâce à leur rôle essentiel dans la protection des objets connectés contre les cybermenaces et la sécurisation des communications. À l'inverse, la gestion des identités et des accès (IAM) s'impose comme le segment à la croissance la plus rapide, portée par l'adoption croissante de solutions d'authentification évolutives, basées sur le cloud et intégrant l'intelligence artificielle.

Par application, les équipements de réseau et d'usine intelligente dominent, tandis que la voiture connectée connaît la croissance la plus rapide.

Les équipements pour usines intelligentes et réseaux détiennent la plus grande part de marché en 2025 et 2033 grâce au déploiement massif de l'Internet des objets industriel et à la mise en réseau des infrastructures critiques. Parallèlement, les applications pour véhicules connectés constituent le segment à la croissance la plus rapide, porté par l'adoption rapide des véhicules autonomes, connectés et dotés d'intelligence artificielle, qui nécessitent des solutions de sécurité embarquées avancées.

Par utilisateur final, le secteur automobile domine et connaît la croissance la plus rapide

Le secteur automobile demeure le principal segment d'utilisateurs finaux en 2025 et en 2033, porté par le déploiement des véhicules connectés, électriques et autonomes. Il s'impose également comme le segment d'utilisateurs finaux à la croissance la plus rapide, alimenté par le renforcement des exigences réglementaires, les besoins en cybersécurité et l'adoption des technologies de véhicules intelligents sur les marchés mondiaux.

Points saillants régionaux du marché de la sécurité embarquée pour l'IoT :

-

Région dominante – Amérique du Nord : 34,38 % en 2025 → 30,63 % en 2033, marché mature, déclin modéré (TCAC 9,95 %).

-

Région à la croissance la plus rapide – Asie-Pacifique : de 21,25 % en 2025 à 28,75 % en 2033, marché émergent, croissance rapide (TCAC de 15,77 %).

-

Europe : En 2025, 24,75 % → 23,25 %, marché mature, léger déclin (TCAC 10,69 %)

-

Amérique du Sud : En 2025, 9,88 % → 9,13 %, Marché en développement, Déclin modéré (TCAC 10,46 %)

-

Moyen-Orient et Afrique : en 2025, 9,75 % → 8,25 %, marché en développement, déclin modéré (TCAC 9,23 %)

Analyse régionale du marché de la sécurité embarquée pour l'IoT :

Aperçu du marché nord-américain de la sécurité embarquée pour l'IoT :

L'Amérique du Nord domine le marché de la sécurité embarquée pour l'IoT et détiendra la plus grande part de marché en 2025 grâce à une infrastructure technologique avancée, une forte adoption de l'IoT industriel et d'importants investissements dans les solutions de cybersécurité. Malgré un léger recul prévu d'ici 2033, la région restera un acteur clé, soutenue par une innovation continue, l'industrie 4.0 et des cadres réglementaires solides.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

Aperçu du marché américain de la sécurité embarquée pour l'IoT :

Les États-Unis dominent le marché de la sécurité embarquée pour l'IoT, grâce à une adoption avancée de l'IoT, une infrastructure de cybersécurité robuste et des investissements importants dans les appareils intelligents, les applications industrielles et les technologies connectées dans tous les secteurs.

Aperçu du marché de la sécurité embarquée pour l'IoT en Asie-Pacifique :

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché de la sécurité embarquée pour l'IoT, avec une expansion fulgurante entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de l'IoT, l'automatisation industrielle, les initiatives de villes intelligentes, la hausse des investissements dans les appareils connectés et le développement des infrastructures numériques dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

Aperçu du marché chinois de la sécurité embarquée pour l'IoT :

La Chine est le pays dominant sur le marché de la sécurité embarquée pour l'IoT, grâce à son déploiement massif de l'IoT, à l'automatisation industrielle, aux initiatives de fabrication intelligente et au soutien gouvernemental aux infrastructures numériques et aux solutions de cybersécurité.

Aperçu du marché européen de la sécurité embarquée pour l'IoT :

Le marché européen de la sécurité embarquée pour l'IoT connaît des tendances émergentes, alimentées par l'adoption croissante de l'IoT industriel, des usines intelligentes, des véhicules connectés et par des réglementations strictes en matière de protection des données. Des pays clés comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'innovation, de l'intégration de la cybersécurité et du déploiement de solutions IoT avancées dans divers secteurs.

Aperçu du marché allemand de la sécurité embarquée pour l'IoT :

L'Allemagne domine le marché de la sécurité embarquée pour l'IoT, grâce à une automatisation industrielle avancée, une infrastructure de cybersécurité robuste, une adoption généralisée de l'IoT et des initiatives gouvernementales favorables à la promotion de la fabrication intelligente et des technologies connectées sécurisées.

Aperçu du marché de la sécurité embarquée pour l'IoT en Amérique latine :

Le marché de la sécurité embarquée pour l'IoT en Amérique latine est en pleine expansion, porté par l'adoption croissante de l'IoT industriel, les projets de villes intelligentes et les investissements grandissants dans les objets connectés et les solutions de cybersécurité. Des pays comme le Brésil et le Mexique sont à la pointe de cette croissance, grâce à leurs initiatives de transformation numérique et à la demande de déploiements IoT sécurisés et performants.

Aperçu du marché brésilien de la sécurité embarquée pour l'IoT :

Le Brésil domine le marché latino-américain de la sécurité embarquée pour l'IoT, grâce à une adoption rapide de l'IoT industriel, aux initiatives de villes intelligentes, à une infrastructure numérique robuste et à des investissements croissants dans les appareils connectés sécurisés et les solutions de cybersécurité.

Aperçu du marché de la sécurité embarquée pour l'IoT au Moyen-Orient et en Afrique :

Le marché de la sécurité embarquée pour l'Internet des objets (IoT) au Moyen-Orient et en Afrique connaît une croissance modérée, soutenue par l'adoption croissante des solutions IoT dans des secteurs tels que l'énergie, la santé et les transports. Les investissements dans les villes intelligentes, les infrastructures numériques et la cybersécurité, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, stimulent la demande d'appareils connectés et sécurisés dans toute la région.

Émirats arabes unis (EAU) : Aperçu du marché de la sécurité embarquée pour l’Internet des objets (IoT) :

Les Émirats arabes unis (EAU) dominent le marché de la sécurité embarquée pour l'IoT au Moyen-Orient et en Afrique, grâce à des initiatives rapides en matière de villes intelligentes, une infrastructure numérique solide, le soutien du gouvernement et l'adoption croissante de solutions IoT sécurisées dans tous les secteurs.

Sécurité embarquée pour l'IoT : panorama concurrentiel du marché :

STMicroelectronics est un leader mondial des semi-conducteurs, fondé en 1987 et spécialisé dans les microcontrôleurs, les capteurs, la gestion de l'énergie et les solutions embarquées. L'entreprise fournit des technologies innovantes pour les applications automobiles, industrielles, l'Internet des objets (IoT) et grand public, en mettant l'accent sur l'efficacité énergétique, la sécurité et la connectivité, et en proposant des solutions évolutives et performantes pour les appareils intelligents et connectés du monde entier.

-

En mai 2025, STMicroelectronics a obtenu la certification GSMA pour son eSIM ST4SIM-300, permettant un provisionnement à distance sécurisé et flexible pour les objets connectés dans les secteurs de la santé, de l'énergie et du suivi des actifs. Cette eSIM certifiée prend en charge le protocole SGP.32, garantissant l'interopérabilité avec les réseaux mondiaux et une gestion optimisée des vastes parcs d'objets connectés.

Qualcomm Inc., fondée en 1985, est un leader mondial des technologies des semi-conducteurs et des télécommunications, spécialisé dans les processeurs mobiles, les solutions 5G et les plateformes IoT. L'entreprise développe des puces avancées, des solutions de connectivité et des processeurs dotés d'intelligence artificielle pour smartphones, PC, applications automobiles et centres de données, stimulant ainsi l'innovation dans les systèmes sans fil et embarqués à l'échelle mondiale.

-

En décembre 2025, Qualcomm a fait l'acquisition de Ventana Micro Systems, concepteur de puces RISC-V, afin d'améliorer l'ingénierie de ses processeurs et de soutenir le développement de son processeur Oryon personnalisé. Cette acquisition renforce le leadership technologique de Qualcomm dans les domaines de l'IA, des PC et des serveurs, en tirant parti de RISC-V pour stimuler l'innovation dans de nombreuses gammes de produits.

Acteurs clés du marché de la sécurité embarquée pour l'IoT :

-

Semiconducteurs NXP

-

STMicroelectronics

-

Infineon Technologies AG

-

Instruments de Texas

-

Électronique Renesas

-

Technologie des microprocesseurs Inc.

-

Qualcomm Technologies, Inc.

-

Gemalto (Groupe Thales)

-

IDÉMIE

-

Cisco Systems, Inc.

-

Intel Corporation

-

ARM Holdings

-

Synopsys, Inc.

-

Trustonic Limited

-

On Semiconductor Corporation

-

Société de semi-conducteurs Cypress

-

Silex Technology America, Inc.

-

Thales e-Security, Inc.

-

Samsung Electronics

-

Société de technologie Nuvoton

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025E | 7,63 milliards de dollars américains |

| Taille du marché d'ici 2033 | 18,30 milliards de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 11,56 % de 2026 à 2033 |

| Année de base | 2025E |

| Période de prévision | 2026-2033 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par composant (logiciel et puce de contrôle) • Par technologie (technologies cryptographiques, gestion des identités et des accès (IAM), technologies de communication sécurisée, technologies de sécurité matérielle et protection du démarrage sécurisé et du micrologiciel) • Par application (usine intelligente, réseau intelligent, véhicule connecté, équipements de réseau et dispositifs informatiques) • Par utilisateur final (commerce de détail, aérospatiale et défense, santé, jeux vidéo, automobile et autres) |

|

Analyse/couverture régionale

|

Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | NXP Semiconductors, STMicroelectronics, Infineon Technologies AG, Texas Instruments, Renesas Electronics, Microchip Technology Inc., Qualcomm Technologies, Inc., Gemalto (Thales Group), IDEMIA, Cisco Systems, Inc., Intel Corporation, ARM Holdings, Synopsys, Inc., Trustonic Limited, On Semiconductor Corporation, Cypress Semiconductor Corporation, Silex Technology America, Inc., Thales e-Security, Inc., and Samsung Electronics. |

Questions fréquemment posées

Réponse : La région Asie-Pacifique a dominé le marché de la sécurité embarquée pour l'IoT en 2025.

Réponse : Le segment des « puces de contrôleur » a dominé au cours de la période prévue.

Réponse : L'adoption croissante des appareils IoT et l'augmentation des menaces de cybersécurité stimulent la croissance du marché de la sécurité embarquée pour l'IoT.

Réponse : Le marché était évalué à 7,63 milliards de dollars américains en 2025 et devrait atteindre 18,30 milliards de dollars américains d'ici 2033.

Réponse : Le marché de la sécurité embarquée pour l'IoT devrait croître à un TCAC de 11,56 % entre 2026 et 2033.

Nous contacter

Rohan Jadhav

Consultant principal