Marché des puces informatiques de vision par fusion – Portée et aperçu du rapport :

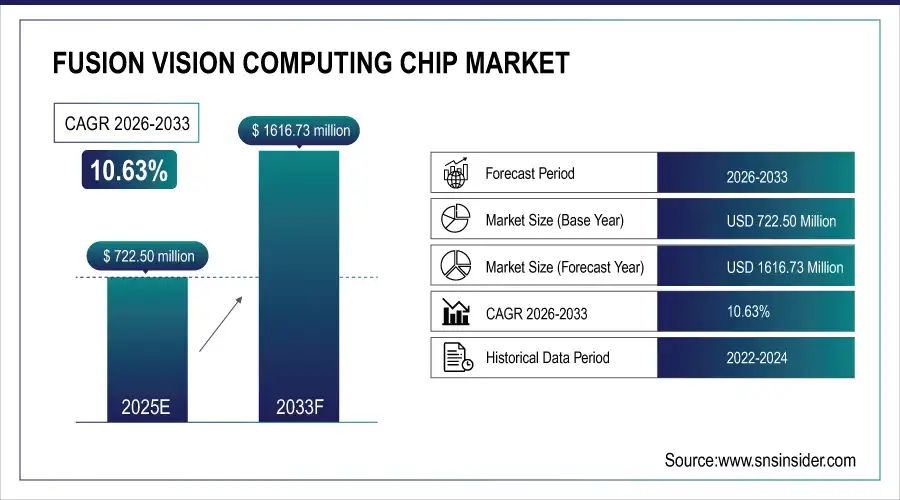

Le marché des puces de vision fusionnée était évalué à 722,50 millions de dollars en 2025 et devrait atteindre 1 616,73 millions de dollars d’ici 2033, avec un TCAC de 10,63 % entre 2026 et 2033.

Le marché des puces de vision par fusion est en pleine croissance, porté par la demande croissante d'intelligence visuelle en temps réel, basée sur l'IA, dans les secteurs automobile, industriel et grand public. L'adoption rapide des véhicules autonomes et des systèmes avancés d'aide à la conduite stimule le besoin de technologies de fusion de capteurs et de traitement d'images haute performance. Le développement de la robotique, de l'industrie 4.0 et de l'IA embarquée accélère le déploiement des puces de vision intégrées. Par ailleurs, l'essor de la vidéosurveillance intelligente, des dispositifs de réalité augmentée/réalité virtuelle et les progrès réalisés dans l'intégration hétérogène et les technologies de semi-conducteurs basse consommation contribuent également à l'expansion du marché.

Taille du marché et projections de croissance :

-

Taille du marché en 2025E : 722,50 millions de dollars américains

-

Taille du marché en 2033 : 1 616,73 millions de dollars américains

-

Taux de croissance annuel composé (TCAC) de 10,63 % de 2026 à 2033

-

Année de base 2025E

-

Période de prévision 2026-2033

-

Données historiques 2021-2024

Pour obtenir plus d'informations sur le marché des puces de vision par fusion, demandez un échantillon gratuit du rapport.

Tendances clés du marché des puces de vision par fusion

-

L'adoption croissante des véhicules autonomes et des systèmes ADAS stimule la demande en puces de calcul de vision fusionnée haute performance.

-

Croissance rapide de l'automatisation industrielle et de la robotique, tirant parti du traitement visuel avancé pour la navigation, l'inspection et l'interaction homme-machine.

-

Développement des dispositifs AR/VR, de l'IA embarquée et des systèmes de surveillance intelligents, nécessitant des solutions de calcul de vision compactes et en temps réel.

-

L'essor du edge computing et du traitement en temps réel à faible latence permet de déployer des applications d'IA et de fusion de capteurs en dehors des centres de données centralisés.

-

Les progrès réalisés en matière d'intégration hétérogène, de systèmes sur puce et d'architectures hybrides améliorent les performances, l'efficacité énergétique et les capacités de traitement des données multi-capteurs.

Perspectives du marché américain des puces de vision par fusion

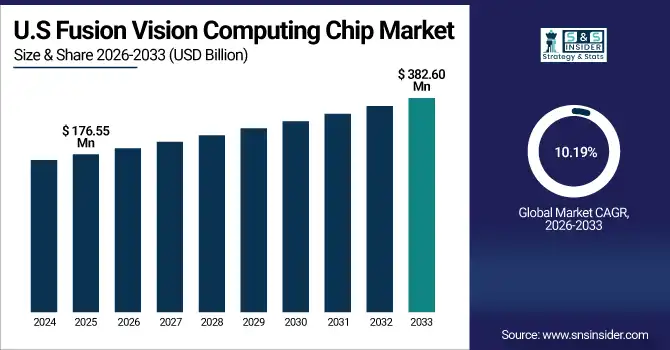

Le marché américain des puces de vision par fusion était évalué à 176,55 millions de dollars en 2025 et devrait atteindre 382,60 millions de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 10,19 % sur la période 2026-2033. Cette croissance est portée par d'importants investissements dans les véhicules autonomes, les systèmes de défense basés sur l'IA, la robotique et l'industrie 4.0, soutenus par une R&D de pointe dans le domaine des semi-conducteurs, un écosystème technologique robuste et l'adoption précoce des technologies d'IA et de vision embarquées.

Facteurs de croissance du marché des puces de vision par fusion :

-

La demande croissante de solutions de vision en temps réel et de fusion de capteurs basées sur l'IA stimule la croissance du marché mondial des puces de calcul de vision par fusion.

Le marché mondial des puces de vision par fusion est principalement tiré par la demande croissante d'intelligence visuelle en temps réel, combinée à l'IA et à la fusion de données de capteurs, dans de nombreux secteurs. Le déploiement rapide des véhicules autonomes et des systèmes avancés d'aide à la conduite (ADAS) accroît considérablement le besoin en puces de vision par fusion haute performance, capables de traiter simultanément les données provenant de caméras, de LiDAR, de radars et d'autres capteurs. L'adoption croissante de la robotique et de l'automatisation industrielle dans les usines intelligentes stimule davantage la demande, car ces systèmes s'appuient sur un traitement d'image avancé pour le contrôle qualité, la navigation et l'interaction homme-machine. Par ailleurs, l'utilisation accrue des systèmes de surveillance intelligents, des drones et des plateformes d'imagerie de défense, ainsi que la prolifération des dispositifs de réalité augmentée/réalité virtuelle et d'IA embarquée, accélèrent la croissance du marché. Les progrès constants en matière d'intégration hétérogène, d'architectures de puces basse consommation et d'accélérateurs d'IA améliorent également l'efficacité des performances, rendant les puces de vision par fusion plus attractives pour un déploiement à grande échelle.

Les livraisons de lunettes intelligentes dotées d'IA ont explosé, atteignant environ 600 000 unités au niveau mondial au premier trimestre 2025, soit une croissance d'environ 216 % par rapport à l'année précédente, témoignant d'une adoption rapide des dispositifs de vision portables.

Contraintes du marché des puces de vision par fusion :

-

La complexité de conception élevée et les défis réglementaires limitent l'adoption des puces de vision par fusion dans les principaux secteurs industriels.

Le marché des puces de vision par fusion est confronté à des contraintes telles qu'une complexité de conception élevée, des difficultés d'intégration fiable des données multi-capteurs, des exigences accrues en matière de gestion de l'énergie et de la température, un manque d'architectures standardisées et des exigences strictes en matière de sécurité fonctionnelle et de réglementation, notamment dans les applications automobiles, de défense et de santé, ce qui peut ralentir les cycles de développement et les taux d'adoption.

Opportunités du marché des puces de vision par fusion :

-

L'informatique de périphérie et les applications basées sur l'IA ouvrent d'immenses perspectives de croissance pour les puces de vision par fusion à l'échelle mondiale.

L'essor du edge computing offre des opportunités considérables, notamment grâce à un traitement en temps réel à faible latence. Les applications émergentes telles que les robots mobiles autonomes, les systèmes de transport intelligents, les villes intelligentes et l'imagerie médicale présentent un fort potentiel de croissance pour les puces de vision par fusion. L'intégration de l'IA, de la vision par ordinateur et du traitement multisensoriel dans des architectures système sur puce (SoC) et hybrides uniques ouvre des perspectives de différenciation et de réduction des coûts. Par ailleurs, l'augmentation des investissements dans la fabrication de semi-conducteurs, les initiatives gouvernementales en matière d'IA et la demande croissante de puces de vision personnalisées et adaptées à des applications spécifiques dans les secteurs de l'automobile, de l'industrie et de la défense devraient générer des opportunités de revenus durables pour les acteurs du marché mondial.

La flotte autonome de Waymo a parcouru plus de 400 millions de miles en mode autonome d'ici 2025, démontrant ainsi le déploiement à grande échelle de systèmes de fusion multi-capteurs et de vision par IA.

Analyse du segment de marché des puces de calcul pour la vision par fusion

-

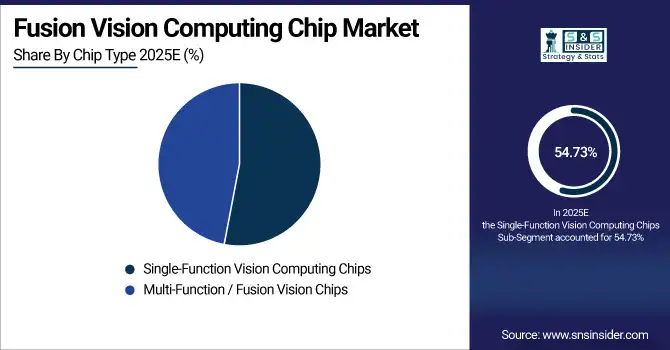

Par type de puce, les puces de vision monofonctionnelles ont dominé avec 54,73 % en 2025E, et les puces de vision multifonctions/fusion devraient connaître la croissance annuelle composée la plus rapide de 10,90 % de 2026 à 2033.

-

En termes de niveau d'intégration, les systèmes sur puce (SoC) ont dominé avec 49,53 % en 2025E, et les puces intégrées hybrides/hétérogènes devraient connaître le TCAC le plus rapide de 11,45 % de 2026 à 2033.

-

Par application, les véhicules autonomes et les systèmes ADAS ont dominé avec 38,67 % en 2025E, et la RA/RV et l'électronique grand public devraient connaître la croissance annuelle composée la plus rapide de 11,51 % entre 2026 et 2033.

-

Par secteur d'utilisation finale, les équipementiers automobiles et les fournisseurs de niveau 1 ont dominé avec 44,34 % en 2025E, tandis que le secteur de la défense, de l'aérospatiale et de la santé devrait connaître la croissance annuelle composée la plus rapide, soit 12,20 %, entre 2026 et 2033.

Par type de puce, les puces monofonctionnelles dominent le marché tandis que les puces multifonctions accélèrent la croissance dans les applications de vision avancées.

Les puces de vision monofonctionnelles ont dominé le marché en 2025 grâce à leur utilisation répandue dans des applications bien établies et sensibles aux coûts, telles que les caméras de surveillance, les systèmes avancés d'aide à la conduite (ADAS) de base et les systèmes d'inspection industrielle. Ces puces bénéficient d'une fiabilité éprouvée, d'architectures plus simples et d'une intégration facilitée. Parallèlement, les puces de vision multifonctionnelles et de fusion gagnent du terrain, car les industries exigent de plus en plus d'IA intégrée, de fusion de capteurs et de capacités de traitement en temps réel pour prendre en charge des applications avancées dans les domaines de la conduite autonome, de la robotique, de la réalité augmentée/virtuelle et des plateformes d'intelligence embarquée.

En termes de niveau d'intégration, la domination des systèmes sur puce et des puces hybrides intégrées stimule les performances mondiales en matière de vision par ordinateur et d'IA de nouvelle génération.

Les solutions système sur puce (SoC) ont dominé le marché en 2025 grâce à leur conception compacte, leur faible consommation d'énergie et leur capacité à intégrer les fonctions de traitement, de mémoire et de vision sur une plateforme unique. Les SoC sont largement utilisés dans les secteurs de l'automobile, de l'électronique grand public et des applications industrielles. Parallèlement, les puces hybrides et hétérogènes intégrées gagnent en popularité car elles permettent d'atteindre des performances supérieures en combinant processeurs, processeurs graphiques (GPU), unités de traitement réseau (NPU) et processeurs de signaux d'image, ce qui les rend particulièrement adaptées à la fusion de capteurs complexes et aux charges de travail de vision avancées pilotées par l'IA.

Par application , les véhicules autonomes et l'électronique grand public ARVR stimulent une croissance rapide des puces informatiques avancées pour la vision par fusion.

Les véhicules autonomes et les systèmes avancés d'aide à la conduite (ADAS) ont dominé le marché en 2025, portés par la forte demande en matière de perception en temps réel, de fusion de capteurs et de prise de décision pilotée par l'IA dans les véhicules modernes. Ces applications reposent largement sur des puces de vision avancées pour traiter les données issues des caméras, des radars et des LiDAR, à des fins de sécurité et d'automatisation. Parallèlement, les applications de réalité augmentée/réalité virtuelle (RA/RV) et d'électronique grand public connaissent une croissance rapide, les dispositifs immersifs nécessitant de plus en plus un traitement d'image compact et performant pour la reconnaissance gestuelle, la cartographie spatiale et l'interaction visuelle en temps réel en périphérie du réseau.

Par secteur d'utilisation finale, l'automobile et les secteurs émergents sont les principaux moteurs de la forte demande mondiale de puces informatiques avancées pour la vision par fusion.

En 2025, les constructeurs automobiles et leurs équipementiers de premier rang ont dominé le marché, portés par l'intégration à grande échelle de puces de vision dans les systèmes avancés d'aide à la conduite (ADAS) et les plateformes de véhicules autonomes. Les volumes de production élevés et les exigences de sécurité strictes soutiennent une demande soutenue. Parallèlement, les secteurs de la défense, de l'aérospatiale et de la santé émergent comme des moteurs de croissance importants, grâce à l'adoption croissante de l'imagerie assistée par l'IA, des systèmes de surveillance autonomes, des plateformes sans pilote et des solutions d'imagerie médicale avancées nécessitant des capacités de traitement d'images en temps réel et de haute précision.

Aperçu du marché des puces de vision par fusion en Amérique du Nord

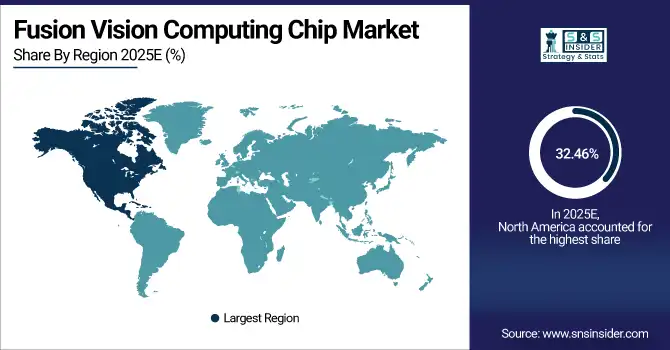

L'Amérique du Nord a représenté 32,46 % du marché mondial des puces de vision par fusion, portée par l'adoption massive des technologies d'IA et de vision avancées dans les secteurs de l'automobile, de la défense, de l'automatisation industrielle et de l'électronique grand public. La région bénéficie de la présence d'entreprises de semi-conducteurs de premier plan, d'une infrastructure de R&D robuste et du déploiement précoce de véhicules autonomes et de systèmes ADAS. Les investissements importants dans l'informatique de périphérie, la vidéosurveillance intelligente, la robotique et les initiatives gouvernementales en matière d'IA et de semi-conducteurs contribuent également à la croissance du marché et au leadership technologique de cette région.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

États-Unis . Aperçu du marché des puces de calcul de vision par fusion

Les États-Unis ont dominé le marché nord-américain des puces de vision par fusion, grâce à une solide activité de recherche et développement dans le domaine des semi-conducteurs, à la présence de fabricants de puces de premier plan, à une forte adoption des véhicules autonomes et des technologies d'IA, à des dépenses de défense importantes et au déploiement précoce de l'informatique de périphérie et des systèmes de vision avancés dans tous les secteurs.

Aperçu du marché européen des puces de vision par fusion

L'Europe a représenté 20,64 % du marché mondial des puces de vision par fusion, portée par une forte demande des secteurs de l'automobile, de l'automatisation industrielle et de la robotique. La région bénéficie de capacités de production automobile de pointe, notamment en matière de systèmes avancés d'aide à la conduite (ADAS) et de conduite autonome, ainsi que d'investissements croissants dans les usines intelligentes et les initiatives de l'Industrie 4.0. Par ailleurs, l'intérêt grandissant pour la surveillance pilotée par l'IA, les applications aérospatiales et les programmes gouvernementaux de développement des semi-conducteurs et de numérisation favorise l'adoption des puces de vision par fusion dans les pays européens.

Aperçu du marché allemand des puces de vision par fusion

L'Allemagne a dominé le marché européen des puces de vision par fusion, grâce à sa solide base de production automobile, son leadership dans les technologies ADAS et de conduite autonome, son écosystème d'automatisation industrielle avancé et ses investissements importants dans l'IA, la recherche sur les semi-conducteurs et les initiatives Industrie 4.0 dans les secteurs automobile et industriel.

Aperçu du marché des puces de vision par fusion en Asie-Pacifique

La région Asie-Pacifique a dominé le marché des puces de vision par fusion en 2025, représentant 37,68 % des parts de marché. Cette croissance est portée par une industrialisation rapide, une production automobile croissante et l'adoption généralisée de l'IA, de la robotique et des objets connectés. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe des systèmes avancés d'aide à la conduite (ADAS) pour l'automobile, de l'automatisation industrielle et de l'électronique grand public, alimentant une forte demande en solutions de vision par fusion avancées. La région devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,25 %, entre 2026 et 2033, grâce à des investissements massifs dans la fabrication de semi-conducteurs, le déploiement de l'IA en périphérie de réseau, les villes intelligentes et les applications de réalité augmentée/réalité virtuelle (RA/RV) et de défense de nouvelle génération.

Aperçu du marché chinois des puces de vision par fusion

La Chine a dominé le marché des puces de vision par fusion en Asie-Pacifique, grâce à ses importantes industries automobile et électronique grand public, à l'adoption rapide de l'IA et de la robotique, à ses vastes capacités de fabrication de semi-conducteurs et à un fort soutien gouvernemental aux villes intelligentes, aux véhicules autonomes et aux technologies de l'informatique de périphérie.

Aperçu du marché des puces de vision fusionnée en Amérique latine (LATAM) et au Moyen-Orient et en Afrique (MEA)

Le marché des puces de vision par fusion en Amérique latine (LATAM) et au Moyen-Orient et en Afrique (MEA) est relativement plus petit que dans d'autres régions, mais connaît une croissance soutenue. La demande est alimentée par l'adoption croissante de la vidéosurveillance intelligente, de l'automatisation industrielle et des applications automobiles. Les gouvernements de la région MEA investissent dans des initiatives de villes intelligentes et la modernisation de la défense, tandis que les pays d'Amérique latine intègrent progressivement des systèmes de vision basés sur l'IA dans les secteurs automobile et industriel. La sensibilisation croissante aux technologies d'IA, de robotique et d'Internet des objets (IoT) offre des perspectives d'expansion du marché dans ces régions émergentes.

Paysage concurrentiel du marché des puces de vision par fusion :

NVIDIA Corporation est une entreprise technologique américaine de premier plan, spécialisée dans les GPU, les accélérateurs d'IA et les plateformes de calcul d'images. Sur le marché des puces de vision par fusion, NVIDIA stimule l'innovation grâce à des SoC d'IA haute performance, des solutions de calcul en périphérie et des processeurs de fusion de capteurs intégrés pour les véhicules autonomes, la robotique, la réalité augmentée/virtuelle et les applications de vision industrielle à l'échelle mondiale.

-

En août 2025, NVIDIA a lancé le kit de développement et les modules de production Jetson AGX Thor, offrant une efficacité énergétique et de calcul IA nettement supérieure pour les applications d'IA physique en temps réel et en périphérie, améliorant ainsi les performances de traitement de la vision pour la robotique et les systèmes autonomes.

Intel Corporation est un acteur majeur du secteur des semi-conducteurs aux États-Unis, spécialisé dans les technologies d'IA et de traitement d'images. Sur le marché des puces de vision intégrées, Intel propose des plateformes de calcul intégrées pour la vision et l'IA, des processeurs de périphérie et des solutions d'accélération pour les systèmes autonomes, la robotique, l'automatisation industrielle et les appareils intelligents, en s'appuyant sur sa solide expertise en R&D et ses partenariats au sein de son écosystème.

-

En janvier 2026, Intel a dévoilé ses processeurs Core Ultra Series 3 Panther Lake, basés sur son processus avancé 18A, avec des performances de calcul IA et vision améliorées pour les PC et les systèmes périphériques.

Les entreprises de puces de calcul de vision fusionnée sont

-

NVIDIA

-

Intel

-

Qualcomm

-

NXP Semiconductors

-

Ambarella

-

Huawei HiSilicon

-

Mobileye (Intel)

-

Horizon Robotics

-

Black Sesame Technologies

-

OmniVision Technologies

-

Renesas Electronics

-

Texas Instruments

-

Samsung Electronics

-

Apple

-

Google

-

SiMa.ai

-

Tenstorrent

-

Nextchip

-

Analog Devices

-

MediaTek

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025E | 722,5 millions de dollars américains |

| Taille du marché d'ici 2033 | 1616,73 millions de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 10,63 % de 2026 à 2033 |

| Année de base | 2025E |

| Période de prévision | 2026-2033 |

| Données historiques | 2021-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par type de puce (puces de vision monofonctionnelles et puces de vision multifonctions/fusionnées) • Par niveau d'intégration (systèmes sur puce (SoC), processeurs de vision discrets et puces intégrées hybrides/hétérogènes) • Par application (véhicules autonomes et systèmes avancés d'aide à la conduite (ADAS), robotique et automatisation industrielle, surveillance et sécurité intelligentes, réalité augmentée/réalité virtuelle et électronique grand public) • Par secteur d'activité (constructeurs automobiles et équipementiers de rang 1, fabricants d'électronique et de dispositifs, entreprises industrielles et de robotique, défense, aérospatiale et santé) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | NVIDIA, Intel, Qualcomm, NXP Semiconductors, Ambarella, Huawei HiSilicon, Mobileye, Horizon Robotics, Black Sesame Technologies, OmniVision Technologies, Renesas Electronics, Texas Instruments, Samsung Electronics, Apple, Google, SiMa.ai, Tenstorrent, Nextchip, Analog Devices, MediaTek. |

Nous contacter

Rohan Jadhav

Consultant principal