Marché de la gestion de la demande énergétique dans le secteur industriel - Portée et aperçu du rapport :

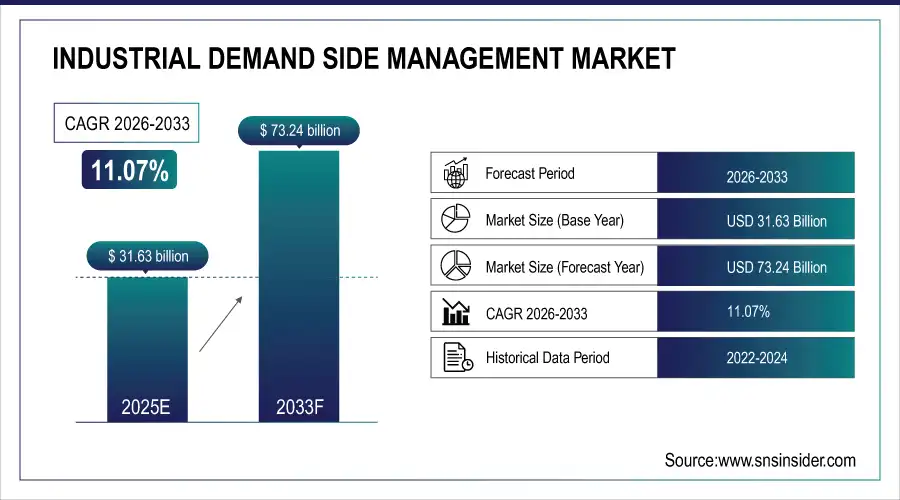

La taille du marché de la gestion de la demande industrielle était évaluée à 31,63 milliards de dollars en 2025 et devrait atteindre 73,24 milliards de dollars d'ici 2033, avec un TCAC de 11,07 % sur la période de prévision 2026-2033.

Le marché de la gestion de la demande industrielle connaît une croissance significative, portée par le besoin croissant d'optimisation énergétique et de réduction des coûts dans tous les secteurs. L'intégration accrue des réseaux intelligents, de la surveillance basée sur l'Internet des objets (IoT) et des programmes automatisés de réponse à la demande améliore l'efficacité. Ce marché favorise la stabilité du réseau, la gestion des pics de consommation et la durabilité des opérations industrielles.

Taille du marché et projections de croissance :

-

Taille du marché de la gestion de la demande industrielle en 2025 (estimation) : 31,63 milliards de dollars américains

-

Taille du marché de la gestion de la demande industrielle d'ici 2033 : 73,24 milliards de dollars américains

-

TCAC : 11,07 % de 2026 à 2033

-

Année de référence : 2025

-

Période de prévision : 2026–2033

-

Données historiques : 2022–2024

Obtenez plus d'informations sur le marché de la gestion de la demande industrielle - Demandez un échantillon gratuit du rapport

Principales tendances du marché de la gestion de la demande industrielle

-

Adoption croissante des solutions de réponse automatisée à la demande (ADR) pour le contrôle et l'optimisation de l'énergie en temps réel.

-

Intégration croissante de l'IoT, de l'IA et des plateformes cloud pour améliorer l'analyse des données et la gestion prédictive de la charge.

-

Accent mis de plus en plus sur les programmes d'efficacité énergétique et les opérations industrielles durables.

-

Extension des infrastructures de réseaux intelligents prenant en charge la tarification dynamique de l'énergie et l'équilibrage flexible de la charge.

-

Collaboration croissante entre les services publics et les consommateurs industriels pour la réduction des pics de consommation et une participation incitative.

-

Émergence des systèmes de gestion de l'énergie (SGE) pour la surveillance et le contrôle centralisés de la consommation d'énergie industrielle.

Perspectives de taille du marché américain de la gestion de la demande industrielle

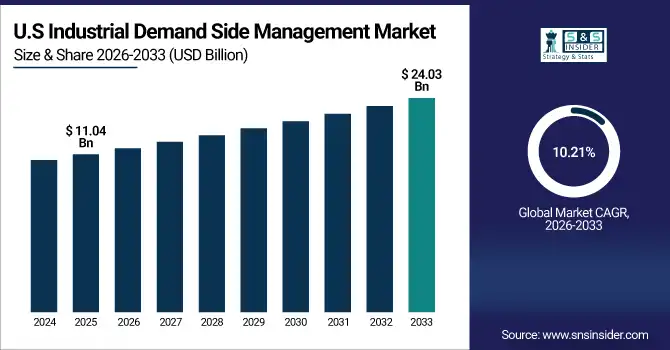

Le marché américain de la gestion de la demande industrielle représentait 11,04 milliards de dollars en 2025 et devrait atteindre 24,03 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 10,21 % sur la période 2026-2033. L'industrialisation croissante et la forte demande en électricité favorisent l'adoption des technologies de réseaux intelligents et des programmes de gestion automatisée de la demande. Face à la volonté des industries de réduire les pics de consommation et leurs coûts d'exploitation, le déploiement de systèmes de surveillance basés sur l'Internet des objets (IoT) et de solutions avancées de gestion de l'énergie s'accélère à l'échelle nationale.

Moteur de croissance du marché de la gestion de la demande industrielle

-

L'intégration croissante des réseaux intelligents et des solutions IoT accélère la croissance du marché de la gestion de la demande industrielle

La demande énergétique industrielle croissante et la recherche d'efficacité ont favorisé l'intégration des réseaux intelligents et des technologies de l'Internet des objets (IoT). En mai 2024, Siemens AG a lancé une plateforme de gestion de l'énergie industrielle basée sur l'intelligence artificielle, permettant le contrôle prédictif de la charge et l'optimisation des données en temps réel. Cette avancée permet aux industries de participer à des programmes de réponse automatisée à la demande (ADR), réduisant ainsi les coûts opérationnels et minimisant la pression sur le réseau. La numérisation croissante de l'énergie transforme les systèmes de gestion traditionnels en réseaux intelligents et interconnectés, permettant un équilibrage flexible de la charge, une utilisation optimisée de l'énergie et une fiabilité accrue du réseau. De plus, l'adoption croissante de l'analyse des données et des algorithmes d'apprentissage automatique contribue à une meilleure prévision et à une prise de décision plus éclairée, garantissant des opérations industrielles plus durables. Face à la volonté grandissante des installations industrielles de réduire leurs émissions de carbone, ces solutions intelligentes jouent un rôle crucial dans leur adoption par les secteurs de la production, des services publics et de l'industrie lourde.

Par exemple, en août 2024, ABB Ltd a collaboré avec une start-up spécialisée dans les technologies énergétiques pour mettre en œuvre un système de gestion de la charge basé sur l'Internet des objets (IoT) dans des usines de fabrication européennes. Cette collaboration a permis de réduire les coûts énergétiques de pointe de près de 15 %, démontrant ainsi comment l'intégration des réseaux intelligents et de l'IoT améliore directement l'efficacité et la rentabilité industrielles.

Gestion de la demande industrielle et restriction du marché

-

Les coûts élevés de mise en œuvre et d'intégration limitent l'expansion du marché de la gestion de la demande industrielle

Malgré une sensibilisation croissante, le coût élevé de la mise en œuvre et de l'intégration des systèmes de gestion de la demande demeure un obstacle majeur. La mise en place de programmes automatisés de réponse à la demande et d'infrastructures de comptage intelligent exige des investissements initiaux considérables, notamment dans les pays en développement. Selon les études sectorielles, de nombreux fabricants de taille moyenne peinent à justifier le coût du matériel, de l'intégration logicielle et de la formation du personnel qualifié nécessaires à une adoption à grande échelle. Ces dépenses retardent souvent la prise de décision et limitent le déploiement aux grandes entreprises. De plus, les problèmes d'interopérabilité entre les systèmes existants et les technologies modernes accroissent la complexité globale. Sans incitations financières adéquates ni soutien gouvernemental, le retour sur investissement reste long, ce qui dissuade les petites entreprises d'adopter de telles solutions. Cette contrainte financière freine la pénétration du marché, en particulier dans les secteurs sensibles aux coûts comme le textile, l'automobile et les petites unités de production.

Par exemple, en janvier 2025, plusieurs PME d'Asie du Sud-Est ont reporté leur participation aux programmes régionaux de gestion de la demande énergétique en raison des coûts initiaux élevés et du manque de compétences techniques. Cela illustre comment les contraintes économiques et le manque de normalisation limitent l'adoption à plus grande échelle par le marché.

Opportunités de marché dans la gestion de la demande industrielle

-

L'essor de l'intégration des énergies renouvelables crée des opportunités lucratives sur le marché de la gestion de la demande industrielle.

La transition énergétique mondiale vers les énergies renouvelables a ouvert d'immenses perspectives pour les solutions de gestion de la demande industrielle. Avec la généralisation de la production d'énergie renouvelable, le besoin d'un équilibrage flexible de la charge et d'une optimisation énergétique s'accentue. En juin 2024, Schneider Electric SE a lancé une solution intégrée de réponse à la demande renouvelable, combinant systèmes solaires, éoliens et stockage par batteries avec des analyses intelligentes. Cette innovation permet aux industries de gérer dynamiquement leur consommation d'énergie en fonction de la disponibilité des énergies renouvelables, contribuant ainsi à la stabilité du réseau tout en réduisant la dépendance aux énergies fossiles. L'alignement croissant des programmes de gestion de la demande avec les initiatives en faveur des énergies propres renforce la résilience du réseau, réduit les pics de consommation et permet de réaliser des économies substantielles. Par ailleurs, les politiques gouvernementales incitatives à la décarbonation industrielle stimulent l'adoption des technologies de gestion intelligente de la demande dans les secteurs à forte consommation énergétique.

Par exemple, en septembre 2024, Enel X s'est associée à un important fabricant d'acier pour déployer un système de gestion de la demande alimenté par des énergies renouvelables et utilisant l'analyse de données en temps réel. Ce projet a permis de réduire la pression sur le réseau électrique aux heures de pointe et d'améliorer l'utilisation des énergies renouvelables de 18 %, illustrant ainsi le vaste potentiel de l'intégration des énergies vertes.

Points saillants du segment de marché de la gestion de la demande industrielle :

-

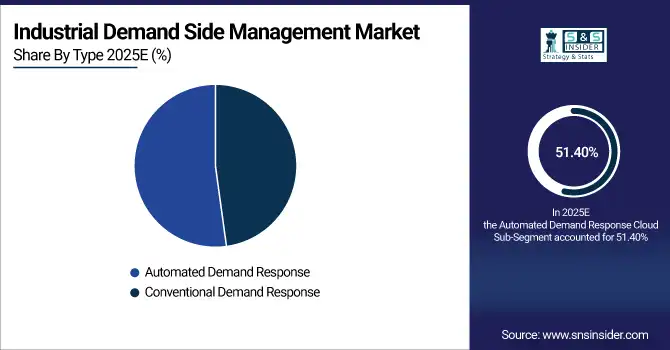

Par type : Réponse à la demande conventionnelle – 48,60 %, Réponse à la demande automatisée – 51,40 % (la plus importante)

-

Par service : Réponse à la demande – 40 % (la plus importante), Efficacité énergétique – 35 %, Gestion de la charge – 25 %

-

Par technologie : compteurs AMI – 30 %, thermostats intelligents – 32 %, systèmes de gestion de l’énergie (EMS) – 38 % (le plus important)

Par type

Le segment de la réponse automatisée à la demande (ADR) domine le marché avec une part de 51,40 %, grâce à sa capacité à optimiser la consommation d'énergie et à gérer la charge en temps réel, sans intervention manuelle. Les systèmes ADR exploitent l'Internet des objets (IoT), les capteurs et l'intelligence artificielle pour automatiser la gestion des pics de consommation, améliorant ainsi l'efficacité et la fiabilité du réseau. Le segment de la réponse conventionnelle à la demande, qui représente 48,60 %, continue de desservir les industries disposant d'infrastructures numériques limitées, mais évolue progressivement vers l'automatisation à mesure que les coûts technologiques diminuent et que les efforts de modernisation des réseaux s'intensifient à l'échelle mondiale.

Par service

Le segment de la gestion de la demande domine le marché avec une part de 40 %, grâce à la participation croissante des consommateurs industriels aux programmes des fournisseurs d'énergie visant à réduire les pics de consommation et à stabiliser le réseau. Les services d'efficacité énergétique, qui représentent 35 %, gagnent du terrain, les industries cherchant à réduire leurs coûts d'exploitation et leurs émissions de carbone grâce à des audits énergétiques intelligents et à l'optimisation de leur consommation. Le segment de la gestion de la charge, qui représente 25 %, est en constante expansion grâce à l'intégration de systèmes de contrôle intelligents qui contribuent à équilibrer les profils de consommation d'énergie dans les secteurs énergivores tels que l'industrie manufacturière et minière.

Par la technologie

Le segment des systèmes de gestion de l'énergie (EMS) détient la plus grande part de marché (38 %), portée par l'adoption croissante de plateformes de contrôle centralisées qui surveillent, analysent et optimisent la consommation d'énergie industrielle. Les thermostats intelligents (32 %) sont de plus en plus utilisés pour un contrôle précis de la température et des économies d'énergie dans les environnements de production. Parallèlement, les compteurs AMI (30 %) continuent de jouer un rôle clé en permettant la surveillance de l'énergie en temps réel et des stratégies de tarification dynamique, contribuant ainsi à la modernisation des réseaux et à la prise de décision basée sur les données dans les installations industrielles.

Analyse régionale du marché de la gestion de la demande industrielle

Aperçu du marché de la gestion de la demande industrielle en Amérique du Nord

L'Amérique du Nord domine le marché de la gestion de la demande industrielle avec une part de 45 % en 2025, grâce à des infrastructures de réseau performantes, une réglementation énergétique favorable et une forte implication des fournisseurs d'énergie dans les programmes de réponse à la demande. Les États-Unis sont en tête de la région avec un déploiement massif de compteurs intelligents, de plateformes de réponse automatisée à la demande (ADR) et de systèmes de gestion de l'énergie industrielle. L'accent mis par la région sur la décarbonation, la réduction des pics de consommation et l'intégration des énergies renouvelables favorise l'adoption continue de ces solutions dans les secteurs de la production, de l'énergie et du commerce. Les partenariats stratégiques entre fournisseurs de technologies, les incitations gouvernementales et les programmes de gestion de la demande mis en place par les fournisseurs d'énergie améliorent l'efficacité opérationnelle et permettent de réaliser des économies, faisant de l'Amérique du Nord un pôle d'innovation majeur sur le marché mondial.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

Aperçu du marché européen de la gestion de la demande industrielle

L'Europe représentera 22 % du marché de la gestion de la demande industrielle en 2025, grâce à des politiques rigoureuses d'efficacité énergétique, des objectifs de neutralité carbone et des investissements dans la modernisation des réseaux électriques. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption de ces solutions, en privilégiant l'intégration des réseaux intelligents et l'automatisation industrielle. Les initiatives européennes en faveur de la transition énergétique, associées à des incitations réglementaires à la participation à la gestion de la demande, stimulent la croissance régionale. Le renforcement de la collaboration entre les fournisseurs d'énergie et les consommateurs industriels accélère l'adoption des systèmes intelligents de gestion de la charge, contribuant ainsi à l'ambition de l'Europe d'atteindre la neutralité carbone d'ici 2050.

Aperçu du marché de la gestion de la demande industrielle en Asie-Pacifique

La région Asie-Pacifique détiendra 20 % du marché en 2025 et affiche la croissance la plus rapide, portée par une industrialisation accélérée, une forte augmentation de la demande énergétique et des projets de réseaux intelligents soutenus par les gouvernements. La Chine, l'Inde, le Japon et l'Australie, où les politiques publiques privilégient les économies d'énergie et la transformation numérique, contribuent largement à cette croissance. Les partenariats public-privé pour la modernisation des réseaux, le déploiement de compteurs intelligents et le développement des énergies renouvelables renforcent la croissance régionale. La sensibilisation croissante des consommateurs industriels, associée aux incitations à la gestion des pics de consommation et à la surveillance en temps réel, favorise l'adoption généralisée des technologies de gestion de la demande dans toute la région.

Aperçu du marché de la gestion de la demande industrielle en Amérique latine, au Moyen-Orient et en Afrique (MEA)

L'Amérique latine et la région MENA détiennent respectivement 5 % et 8 % du marché de la gestion de la demande industrielle en 2025, confirmant ainsi leur fort potentiel. Le Brésil, le Mexique, les Émirats arabes unis et l'Arabie saoudite y contribuent largement, investissant massivement dans la modernisation des réseaux électriques, les programmes de réponse à la demande et l'automatisation industrielle. Les initiatives gouvernementales favorisant la diversification énergétique et les partenariats public-privé stimulent l'adoption de ces technologies dans la région. Le développement des infrastructures industrielles, la sensibilisation accrue à l'efficacité énergétique et l'intégration de solutions de surveillance basées sur l'Internet des objets (IoT) accélèrent l'adoption des technologies de gestion de la demande. Avec la hausse des investissements dans les énergies renouvelables, ces deux régions devraient connaître une croissance soutenue du marché au cours de la période de prévision.

Paysage concurrentiel du marché de la gestion de la demande industrielle :

Honeywell International Inc.

Honeywell International Inc. est une entreprise mondiale de technologie et de fabrication, fournissant des solutions écoénergétiques et des systèmes d'automatisation à diverses industries.

-

En mai 2024, Honeywell s'est associé à Enel Amérique du Nord afin d'améliorer les solutions d'automatisation des bâtiments et de gestion de la demande pour les entreprises commerciales et industrielles. Cette collaboration vise à stabiliser les réseaux électriques et à accroître l'efficacité opérationnelle grâce à l'automatisation de la gestion de la consommation d'énergie au sein des installations.

Enel X

Enel X est un leader mondial des services énergétiques avancés, proposant des solutions de réponse à la demande et de gestion de l'énergie pour optimiser la consommation d'énergie et améliorer la stabilité du réseau.

-

En mai 2024, Enel Amérique du Nord s'est associée à Honeywell pour proposer une solution clé en main d'automatisation des bâtiments, permettant aux entreprises de participer à des programmes de gestion de la demande. Cette collaboration favorise la flexibilité énergétique et la stabilité du réseau grâce à une gestion automatisée de la consommation d'énergie.

ABB Ltd.

ABB Ltd. est une multinationale spécialisée dans les technologies d'électrification, d'automatisation et de numérisation, notamment les solutions de gestion de l'énergie et de réponse à la demande.

-

En décembre 2024, ABB a annoncé l'acquisition des activités d'électronique de puissance de Gamesa Electric auprès de Siemens Gamesa. Cette acquisition renforce la position d'ABB sur le marché des technologies de conversion d'énergie renouvelable et enrichit son offre pour les applications de gestion de la demande.

Les sociétés de gestion de la demande industrielle sont :

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

ABB Ltd

-

Eaton Corporation PLC

-

General Electric Company (GE)

-

IBM Corporation

-

Johnson Controls International PLC

-

Rockwell Automation, Inc.

-

AutoGrid Systems Inc.

-

Itron Inc.

-

Enel X

-

EnerNOC Inc.

-

GridPoint

-

SkyFoundry

-

Telkonet, Inc.

-

Dexma Sensors SL

-

eSight Energy

-

Optimum Energy LLC

-

Emerson Electric Co.

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025E | 31,63 milliards de dollars américains |

| Taille du marché d'ici 2033 | 73,24 milliards de dollars américains |

| TCAC | TCAC de 11,07 % de 2026 à 2033 |

| Année de base | 2025E |

| Période de prévision | 2026-2033 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par type : (Réponse à la demande conventionnelle, Réponse à la demande automatisée) • Par service : (Réponse à la demande, Efficacité énergétique, Gestion de la charge) • Par technologie : (Compteurs AMI, Thermostats intelligents, Systèmes de gestion de l’énergie (EMS)) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | Schneider Electric SE, Siemens AG, Honeywell International Inc., ABB Ltd, Eaton Corporation PLC, General Electric Company (GE), IBM Corporation, Johnson Controls International PLC, Rockwell Automation, Inc., AutoGrid Systems Inc., Itron Inc., Enel X, EnerNOC Inc., GridPoint, SkyFoundry, Telkonet, Inc., Dexma Sensors SL, eSight Energy, Optimum Energy LLC, Emerson Electric Co. |

Nous contacter

Rohan Jadhav

Consultant principal