ディープラーニングチップセット市場 - レポートの範囲と概要:

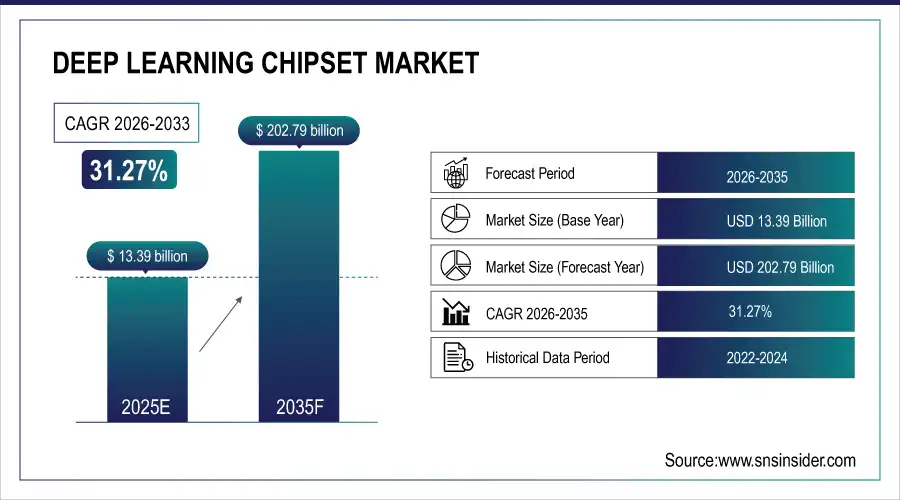

ディープラーニングチップセット市場規模は2025年に133億9,000万米ドルと評価され、2026年から2035年の間に31.27%のCAGRで成長し、2035年までに2,027億9,000万米ドルに達すると予測されています。

ディープラーニングチップ市場は、様々な業界で人工知能(AI)が急速に導入され、高性能コンピューティングハードウェアの需要が高まっていることから成長を続けています。クラウドベースのAIワークロード、エッジデバイス、自律走行車、ロボット工学、スマート家電といったアプリケーションが拡大するにつれ、専用のGPU、ASIC、NPU、AIアクセラレータが求められています。AI研究、大規模言語モデル、コンピュータービジョン、自然言語処理(NLP)への投資増加も、需要をさらに押し上げています。さらに、リアルタイム推論やデバイス内AIのためのエネルギー効率が高く低レイテンシの処理に対するニーズも、世界的な市場成長を加速させています。

市場規模と成長予測:

-

2025年の市場規模 133.9億米ドル

-

2035年までの市場規模:2,027億9,000万米ドル

-

2026年から2035年までのCAGRは31.27%

-

基準年2025年

-

予測期間 2026~2035年

-

2022~2024年の履歴データ

ディープラーニングチップセット市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

ディープラーニングチップセット市場の主要動向

-

業界全体で AI が急速に導入されるにつれ、専用の GPU、NPU、ASIC、AI アクセラレータの需要が高まっています。

-

エッジ AI とデバイス上のインテリジェンスが成長し、低電力で高効率のチップ ソリューションの必要性が生まれています。

-

自律走行車、ロボット工学、コンピューター ビジョン、自然言語処理における AI アプリケーションの拡大により、チップセットの導入が増加しています。

-

新興地域、特にアジア太平洋地域では、産業オートメーション、スマートデバイス、AI 対応の民生用電子機器が力強い成長を見せています。

-

5G、IoT、高性能コンピューティング インフラストラクチャとの統合により、リアルタイム分析とクラウドエッジ ハイブリッド AI ワークロードが可能になります。

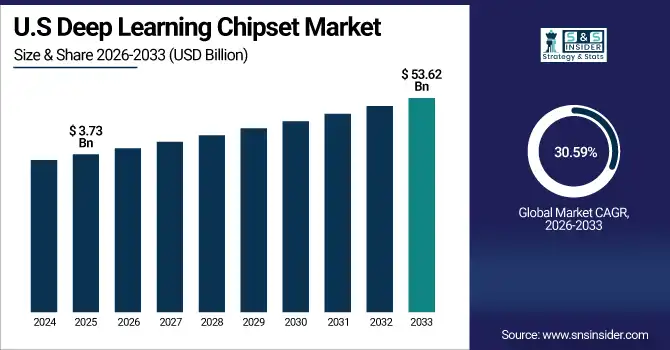

米国のディープラーニングチップ市場規模は2025年に37億3,000万米ドルと評価され、2035年には536億2,000万米ドルに達すると予測されています。2026年から2035年にかけて年平均成長率(CAGR)は30.59%です。米国のディープラーニングチップセット市場は、クラウドコンピューティング、自動運転車、スマートデバイスにおけるAIの広範な導入に加え、AI研究開発、先進的なデータセンターへの多額の投資、そして高性能でエネルギー効率の高いAIアクセラレータへの需要により成長を続けています。

ディープラーニングチップセット市場の成長要因:

-

急速なAI導入により、クラウド、エッジ、自律型、ロボットアプリケーションにおけるディープラーニングチップセットの世界的な需要が増加

世界のディープラーニングチップセット市場は、主に複数の業界における人工知能(AI)の急速な導入によって牽引されています。クラウドベースのAIワークロード、データセンター、エンタープライズアプリケーションにおける高性能コンピューティングの需要増加により、GPU、ASIC、NPU、その他のAIアクセラレータの需要が高まっています。自律走行車、ロボット工学、コンピュータービジョン、自然言語処理といった分野におけるユースケースの拡大により、企業はより高速で効率的なディープラーニングの推論とトレーニングを実現する専用チップセットの導入を迫られています。さらに、エッジAIとデバイス内インテリジェンスへのトレンドは、リアルタイム処理が可能な低消費電力・高効率チップの需要を押し上げています。テクノロジー大手や政府によるAI研究・インフラへの投資増加、大規模言語モデルやAI駆動型分析の普及も、市場の成長をさらに牽引しています。

2026年までに、世界中の約11,800のデータセンターのうち約33%がAIワークロード向けに最適化され、AIデータインフラストラクチャへの急速な投資を反映します。これらの施設におけるAIコンピューティング能力の約65%はGPUによって支えられています。

ディープラーニングチップセット市場の制約:

-

ディープラーニングチップセット市場は、電力管理、複雑な設計、熟練した労働力、セキュリティ上の懸念といった課題に直面している

ディープラーニングチップセット市場は、高い消費電力と熱管理の課題、複雑なチップ設計、既存ハードウェアとの統合の難しさといった制約に直面しています。さらに、熟練したAIハードウェアエンジニアの不足、AIアーキテクチャ間の標準化の遅れ、エッジ展開におけるセキュリティ上の懸念が、迅速な導入を阻んでいます。規制遵守と知的財産の問題も、メーカーにとって運用上の課題となっています。

ディープラーニングチップセット市場の機会:

-

新興アジア太平洋地域、エッジAI、IoT、TinyML、5Gの拡大によりディープラーニングチップセットのビジネスチャンスを拡大

市場は新興地域、特にアジア太平洋地域において大きなビジネスチャンスを創出しており、産業オートメーション、スマートデバイス、AI対応コンシューマーエレクトロニクスが急速に成長しています。カスタムAIアクセラレータと特定用途向け集積回路(ASIC)は、ヘルスケア、自動車、防衛などの分野で差別化を図る余地を提供します。エッジAI、IoT統合、TinyMLデバイスの台頭は、革新的でエネルギー効率の高いチップソリューションへの需要を生み出しています。さらに、5Gインフラと高性能コンピューティングへの世界的な取り組みの拡大は、チップセットメーカーにとって、リアルタイム分析、クラウドエッジハイブリッド展開、高度なAIワークロードに対応する次世代ソリューションを提供する機会をもたらします。これらのトレンドは、ハードウェアイノベーションと業界固有のアプリケーションの両方において、大きな成長の可能性を示唆しています。

アジア太平洋地域のIoT支出は、リアルタイム処理にAIアクセラレータを使用するスマート製造、政府プロジェクト、接続デバイスに対する消費者の需要により、2025年には約2,410億米ドルに達すると予測されています。

ディープラーニングチップセット市場セグメント分析

-

チップタイプ別では、グラフィックス プロセッシング ユニット (GPU) が 2025 年に 37.23% を占め、ニューラル プロセッシング ユニット (NPU) / AI アクセラレータが 2026 年から 2035 年にかけて 33.11% という最も高い CAGR で成長すると予想されています。

-

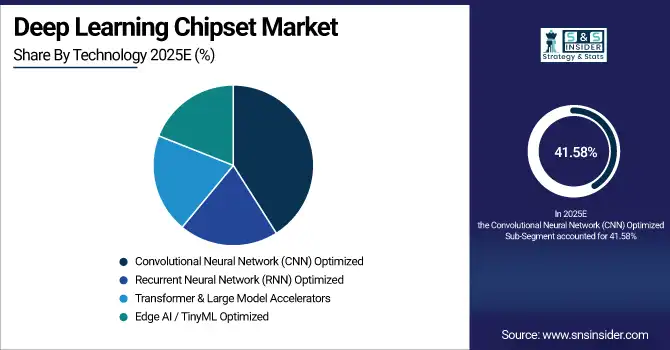

技術別では、畳み込みニューラルネットワーク(CNN)最適化が2025年に41.58%で優位を占め、トランスフォーマー&大規模モデルアクセラレータは2026年から2035年にかけて31.78%という最も高いCAGRで成長すると予想されています。

-

最終用途産業別では、2025年には情報技術および通信が32.73%で優位を占め、自動車(ADASおよび自動運転)は2026年から2035年にかけて32.41%という最も高いCAGRで成長すると予想されています。

-

展開/アプリケーション別では、クラウドベースの AI ワークロードが 2025 年に 38.64% を占め、エッジ AI デバイス (デバイス内推論) は 2026 年から 2035 年にかけて 32.27% という最も高い CAGR で成長すると予想されています。

チップタイプ別では、GPUがディープラーニングチップセット市場をリードし、NPUがエッジAIとエネルギー効率の高いコンピューティングを加速

2025年には、AIトレーニング、推論、そして高性能コンピューティングアプリケーションにおける広範な利用により、グラフィックス・プロセッシング・ユニット(GPU)がディープラーニング・チップセット市場をリードするでしょう。一方、ニューラル・プロセッシング・ユニット(NPU)とAIアクセラレータは、エッジAI、オンデバイス推論、そしてエネルギー効率の高いAIワークロードへの導入増加を背景に、最も急成長を遂げるセグメントとして台頭しています。これらのトレンドは、高度なAIアプリケーション向けに特化された高性能チップセットへの移行を浮き彫りにしています。

テクノロジー別では、CNNに最適化されたチップがディープラーニング市場を席巻し、トランスフォーマーが次世代の高性能AIを推進

2025年には、畳み込みニューラルネットワーク(CNN)に最適化されたチップがディープラーニングチップセット市場を席巻し、コンピュータービジョン、画像処理、AIトレーニングのワークロードに広く利用されるようになります。トランスフォーマーと大規模モデルアクセラレータは、大規模言語モデル、自然言語処理、高度なAIアプリケーションの導入増加に牽引され、最も急成長を遂げるセグメントとして台頭しており、これは高性能な次世代AIワークロード向けの専用チップセットへの移行を反映しています。

最終用途産業別では、ITと通信がディープラーニングチップセットをリードし、自動車はスマート輸送におけるAI導入を加速

2025年には、クラウドAI、データセンター、エンタープライズAIアプリケーションの牽引により、情報技術・通信セクターがディープラーニングチップセット市場をリードするでしょう。自動車業界、特にADASと自動運転は、AI搭載車両システム、自律技術、先進運転支援ソリューションの導入拡大に支えられ、最も急速に成長している分野です。モビリティとスマート交通におけるAIチップセットアプリケーションの拡大が顕著です。

展開/アプリケーション別では、クラウドベースのAIがディープラーニングチップセットを支配し、エッジAIがリアルタイムインテリジェントコンピューティングの成長を加速

2025年には、クラウドベースのAIワークロードが、大規模AIトレーニング、エンタープライズアプリケーション、データセンターの導入を牽引し、ディープラーニングチップセット市場をリードするでしょう。エッジAIデバイス(デバイス内推論)は、IoTデバイス、スマートセンサー、ロボット工学、民生用電子機器におけるリアルタイムかつ低レイテンシのAI処理に対する需要の高まりを背景に、最も急速に成長しているセグメントであり、分散型でエネルギー効率の高いAIコンピューティングへの移行を浮き彫りにしています。

北米ディープラーニングチップセット市場の洞察

2025年には、北米がディープラーニングチップセット市場において35.57%の市場シェアを獲得し、市場をリードすることになります。これは、大手AIチップセットメーカーの存在、広範なクラウドインフラ、そして先進的なデータセンターの存在に牽引されています。IT、通信、そしてエンタープライズ分野におけるAIの積極的な導入に加え、多額の研究開発投資と自律走行車やロボット工学の早期導入により、この地域は高性能コンピューティングと次世代AIアクセラレータ技術におけるリーダーシップを強化しています。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

米国ディープラーニングチップセット市場の洞察

北米では、主要な AI および半導体企業が集中していること、高度なデータセンター インフラストラクチャ、広範なクラウド導入、研究、開発、AI 主導のテクノロジーへの多額の投資により、米国がディープラーニング チップセット市場を支配しています。

欧州ディープラーニングチップセット市場分析

2025年には、産業オートメーション、ヘルスケア、スマート製造分野におけるAIの積極的な導入が牽引し、ヨーロッパはディープラーニングチップセット市場で21.35%の市場シェアを占める見込みです。この地域は、先進的な研究イニシアチブ、AIおよび半導体開発に対する政府の支援、そしてAI搭載ロボット、自律システム、クラウドインフラへの投資増加の恩恵を受けています。ドイツ、フランス、英国などの国々はAI導入をリードしており、ヨーロッパ全域で企業向けおよび産業向けAIアプリケーションの着実な成長に貢献しています。

ドイツのディープラーニングチップセット市場の洞察

欧州では、ドイツが強力な産業基盤、高度な製造業、堅牢な AI 研究イニシアチブ、企業やテクノロジー ハブ全体にわたる AI 主導の自動化、スマート ファクトリー、高性能コンピューティングの広範な導入に支えられ、ディープラーニング チップセット市場を独占しています。

アジア太平洋地域のディープラーニングチップセット市場の洞察

アジア太平洋地域のディープラーニングチップセット市場は、中国、日本、韓国、インドにおける急速な産業自動化、AI対応家電製品の導入、そしてスマート製造業の拡大に牽引され、最も高い成長率で成長すると予想されています。AIイニシアチブに対する政府の強力な支援、エッジAIおよびIoTデバイスへの投資の増加、そして自動車、ヘルスケア、ロボティクス分野におけるAIアクセラレータの導入拡大が、需要を押し上げています。これにより、この地域は次世代AIハードウェアイノベーションの重要な拠点として位置づけられています。

中国ディープラーニングチップセット市場の洞察

アジア太平洋地域では、大規模な AI 導入、政府支援による技術イニシアチブ、急速に成長する産業オートメーション、広範な民生用電子機器製造、AI 研究および半導体開発への多額の投資により、中国がディープラーニング チップセット市場を独占しています。

ラテンアメリカ(LATAM)および中東・アフリカ(MEA)のディープラーニングチップセット市場の洞察

2025年には、ラテンアメリカ(LATAM)および中東・アフリカ(MEA)のディープラーニングチップセット市場は規模は縮小するものの、着実に成長を遂げています。AI関連の新たな取り組み、デジタル化の進展、そしてクラウドインフラ、産業オートメーション、スマートデバイスへの投資が、この市場導入を牽引しています。主な用途としては、AIを活用した監視、ヘルスケア、エンタープライズソリューションなどが挙げられます。ブラジル、メキシコ、UAE、南アフリカといった国々は、政府の支援プログラムや、テクノロジーベンダーによるAI対応ハードウェアソリューションの導入への関心の高まりを受け、この地域の成長を牽引しています。

ディープラーニングチップセット市場の競争環境:

NVIDIAコーポレーションは、GPU、AIアクセラレータ、ディープラーニングチップセットを専門とする、ハイパフォーマンスコンピューティングとAIハードウェアの世界的リーダーです。データセンター、クラウドAI、自律走行車、ロボティクス、エッジAIの分野におけるイノベーションを推進し、世界中の高度な人工知能アプリケーションのトレーニングと推論の高速化を実現しています。

-

2026 年 1 月、NVIDIA は、前世代よりも大幅に高いパフォーマンスと効率でディープラーニングのトレーニングと推論を加速するように設計された高度な GPU、CPU、DPU、ネットワーク シリコンを統合した新しい Vera Rubin AI プラットフォームを発表しました。

インテル コーポレーションは、高性能コンピューティング、クラウドAI、エッジアプリケーション向けにCPU、AIアクセラレータ、ディープラーニングチップセットを提供するリーディング半導体企業です。PC、データセンター、エンタープライズ、産業分野におけるAI導入を推進し、高度な人工知能ワークロードの効率的なトレーニング、推論、展開を世界中で実現しています。

-

2025年11月、インテルはAI対応PCプロセッサーの出荷数が1億台に迫ったと発表しました。これは、ローカルAIワークロードをサポートするために、コンシューマー向けPCとビジネス向けPCにNPUが幅広く統合されていることを示しています。このマイルストーンは、クライアントデバイス全体にわたるAIコンピューティング機能の導入拡大を浮き彫りにしています。

ディープラーニング チップセット企業は次のとおりです。

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices (AMD)

-

Google LLC

-

Qualcomm Technologies, Inc.

-

Apple Inc.

-

IBM Corporation

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Graphcore Ltd.

-

Cambricon Technologies

-

MediaTek Inc.

-

Hailo Technologies Ltd.

-

Mythic Inc.

-

Cerebras Systems Inc.

-

CEVA, Inc.

-

Kneron

-

Amazon Web Services (AWS)

-

Microsoft Corporation

-

Alibaba Group Holding Limited

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 133億9000万米ドル |

| 2035年までの市場規模 | 2,027億9,000万米ドル |

| 年平均成長率 | 2026年から2035年までのCAGRは31.27% |

| 基準年 | 2025 |

| 予測期間 | 2026~2035年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • チップタイプ別(グラフィックス プロセッシング ユニット(GPU)、特定用途向け集積回路(ASIC)、フィールド プログラマブル ゲート アレイ(FPGA)、中央処理装置(CPU)、ニューラル プロセッシング ユニット(NPU)/ AI アクセラレータ) • テクノロジー別(畳み込みニューラル ネットワーク(CNN)最適化、再帰型ニューラル ネットワーク(RNN)最適化、Transformer および大規模モデル アクセラレータ、エッジ AI/TinyML 最適化) • 最終用途産業別(情報技術および通信、自動車(ADAS および自動運転)、ヘルスケアおよびライフ サイエンス、コンシューマー エレクトロニクスおよびスマート デバイス、小売および電子商取引、防衛およびセキュリティ) • 展開/アプリケーション別(クラウドベースの AI ワークロード、エッジ AI デバイス(オンデバイス推論)、ロボティクスおよび産業オートメーション、自然言語処理(NLP)、およびコンピューター ビジョン) |

| 地域分析/カバレッジ | 北米 (米国、カナダ)、欧州 (ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他の欧州諸国)、アジア太平洋 (中国、インド、日本、韓国、オーストラリア、ASEAN 諸国、その他のアジア太平洋諸国)、中東およびアフリカ (UAE、サウジアラビア、カタール、南アフリカ、その他の中東およびアフリカ諸国)、ラテンアメリカ (ブラジル、アルゼンチン、メキシコ、コロンビア、その他のラテンアメリカ諸国)。 |

| 企業プロフィール | NVIDIA Corporation, Intel Corporation, Advanced Micro Devices (AMD), Google LLC, Qualcomm Technologies, Inc., Apple Inc., IBM Corporation, Samsung Electronics Co., Ltd., Huawei Technologies Co., Ltd., Graphcore Ltd., Cambricon Technologies, MediaTek Inc., Hailo Technologies Ltd., Mythic Inc., Cerebras Systems Inc., CEVA, Inc., Kneron, Amazon Web Services (AWS), Microsoft Corporation, Alibaba Group Holding Limited. |

よくある質問

回答: ディープラーニング チップセット市場は、2026 年から 2035 年にかけて 31.27% の CAGR で成長すると予想されています。

回答: ディープラーニング チップセット市場規模は 2025 年に 133.9 億米ドルで、2035 年までに 2,027.9 億米ドルに達すると予想されています。

回答: ディープラーニング チップセット市場は、業界全体にわたる AI の急速な導入、高性能コンピューティングの需要の高まり、クラウド、エッジ、デバイス上の AI アプリケーションの拡大によって推進されています。

回答: グラフィックス プロセッシング ユニット (GPU) がディープラーニング チップセット市場を支配しました。

回答: 2025 年には北米がディープラーニング チップセット市場を支配しました。

回答: 2025 年には北米がディープラーニング チップセット市場を支配しました。

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント