LPWAN Chipset Market Report Scope & Overview:

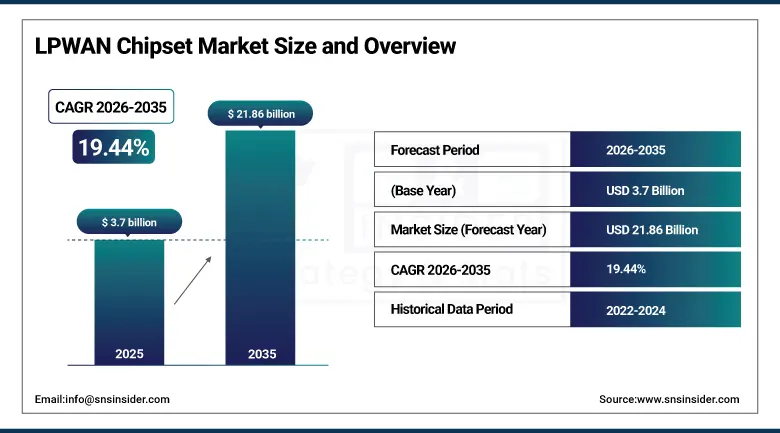

The LPWAN Chipset Market size was valued at USD 3.7 Billion in 2025 and is projected to reach USD 21.86 Billion by 2035, growing at a CAGR of 19.44% during 2026–2035.

The LPWAN chipset market is expanding steadily, fueled by the rising need for low-power, wide-area connectivity across diverse IoT applications including smart cities, industrial automation, agriculture, healthcare, and utilities. Key technologies such as NB-IoT, LTE-M, and LoRa provide long-range, energy-efficient communication, enabling scalable deployments and extended battery life. Increasing integration with AI-driven IoT solutions, predictive maintenance, asset tracking, and environmental monitoring supports market adoption. While challenges such as price pressures, device interoperability, and regulatory differences exist, continuous technological advancements, robust ecosystems, and growing global IoT deployments are expected to sustain strong market growth in the coming years.

In January 2025, u-blox announced it will phase out its loss-making cellular IoT business, focusing instead on profitable GNSS and short-range IoT segments, citing stiff competition and slim margins.

LPWAN Chipset Market Size and Forecast:

-

Market Size in 2025: USD 3.7 Billion

-

Market Size by 2035: USD 21.86 Billion

-

CAGR: 19.44% from 2026 to 2035

-

Base Year: 2025

-

Forecast Period: 2026–2035

-

Historical Data: 2022–2024

To Get more information On LPWAN Chipset Market - Request Free Sample Report

LPWAN Chipset Market Highlights:

-

Next-Generation LoRa Technology Driving Growth Advanced low-power, long-range IoT connectivity supports smart cities, industrial automation, agriculture, and utilities with enhanced data rates and AI integration.

-

Energy-Efficient and Scalable Solutions Modules reduce operational costs and environmental impact while enabling wide-scale, cost-effective IoT deployments.

-

LPWA in 6G Unlocking Opportunities Serves as the foundational layer for 6G, offering global, long-range connectivity for healthcare, industrial IoT, smart cities, and emergency services.

-

Global Standardization and Interoperability 3GPP standards ensure compatibility, reduce deployment complexity, and support seamless integration across networks.

-

Key Applications Driving Adoption Asset tracking, predictive maintenance, environmental monitoring, and industrial automation fuel market expansion.

-

Challenges and Restraints Fragmented standards, high costs, legacy network compatibility, limited spectrum, device interoperability issues, and regulatory variations may slow adoption.

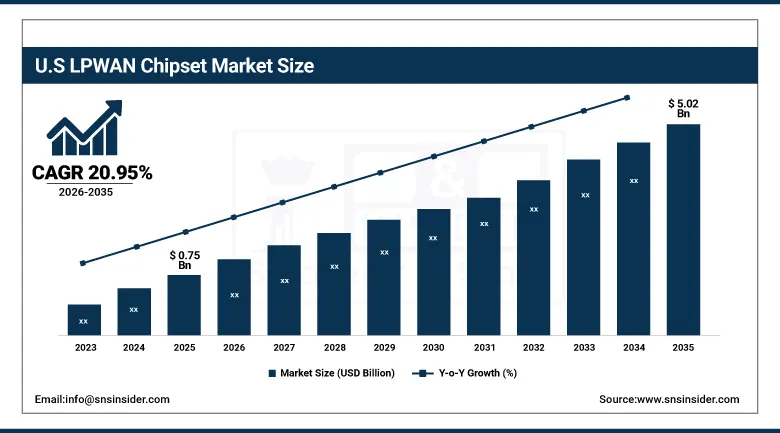

The U.S. LPWAN Chipset Market size was valued at USD 0.75 Billion in 2025 and is projected to reach USD 5.02 Billion by 2035, growing at a CAGR of 20.95% during 2026–2035. Market growth is driven by increasing adoption of IoT applications across smart cities, industrial automation, agriculture, healthcare, and utilities. The demand for energy-efficient, long-range connectivity solutions such as NB-IoT, LTE-M, and LoRa is fueling scalable deployments and enhanced IoT ecosystem expansion.

LPWAN Chipset Market Drivers:

-

Next-Generation LoRa Technology Accelerating Global LPWAN Expansion

Advanced LoRa technology is a key driver for the LPWAN market, enabling low-power, long-range IoT connectivity across smart cities, industrial automation, agriculture, and utilities. Enhanced data rates, multi-band support, and AI integration facilitate scalable, cost-efficient deployments. Energy-efficient modules reduce operational costs and environmental impact, while LoRaWAN’s mature ecosystem and global interoperability strengthen adoption. Supporting applications like asset tracking, predictive maintenance, and environmental monitoring, these innovations accelerate LPWAN penetration and drive sustained market growth across diverse industries worldwide.

In June 2025, Semtech showcased its fourth-generation LoRa technology at IoT Solutions World Congress, demonstrating advanced low-power, long-range IoT solutions for smart cities, industrial applications, and sustainable connectivity worldwide.

LPWAN Chipset Market Restraints:

-

LPWA in 6G faces fragmented standards, high costs, legacy compatibility, limited spectrum, and regulatory challenges, slowing global IoT adoption.

Despite its promising potential, LPWA connectivity in 6G faces several key restraints. Fragmented adoption of standards, high initial deployment costs, and compatibility issues with legacy 4G networks can slow market growth. Limited spectrum availability, device interoperability challenges, and long certification cycles may hinder rapid rollouts. Additionally, energy constraints for ultra-low-power devices, concerns over network security, and variable regional regulatory frameworks pose barriers to seamless global deployment. Enterprises must also address integration with AI-driven and non-terrestrial networks, balancing scalability, reliability, and cost-effectiveness while ensuring robust, long-term IoT ecosystem support.

LPWAN Chipset Market Opportunities:

-

LPWA Connectivity in 6G Unlocking Global IoT Growth and Scalable Low-Power Solutions

The evolution of LPWA connectivity into 6G presents significant market opportunities across IoT ecosystems. By serving as the foundational low-power, wide-area layer, LPWA enables cost-efficient, long-range connectivity for smart cities, industrial automation, healthcare monitoring, environmental tracking, and emergency services. Standardization under 3GPP ensures global interoperability, reducing deployment complexity and operational costs while enhancing scalability. Integration with AI-driven networks and non-terrestrial systems further broadens use cases, including predictive maintenance, asset tracking, and citizen safety solutions. As industries migrate from 4G to 6G, vendors and service providers can capitalize on growing demand for reliable, energy-efficient IoT connectivity worldwide.

In February 2025, Diomidis Michalopoulos highlighted that LPWA connectivity is poised to form the foundational layer for 6G IoT, enabling low-power, wide-area coverage, global standardization, and scalable, cost-efficient deployment across smart cities, industrial IoT, and environmental monitoring applications.

LPWAN Chipset Market Segment Analysis:

-

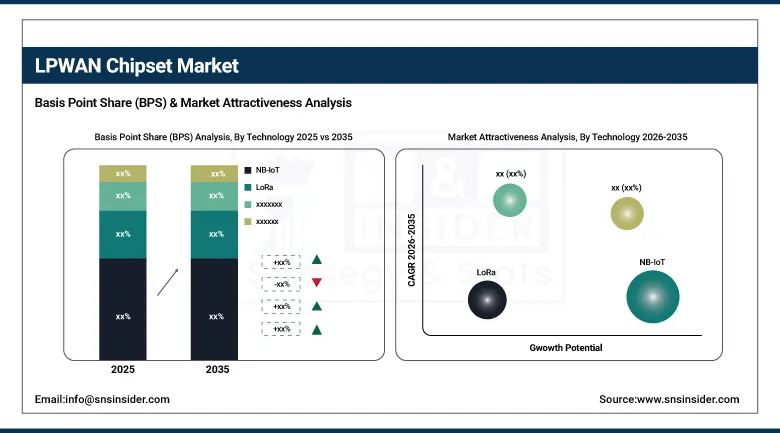

By Technology: Dominant – NB-IoT (48.75% in 2025 → 41.25% in 2035); Fastest-Growing – LTE-M & Others (CAGR 23.19%)

-

By Application: Dominant – Smart Metering (25.50% in 2025 → 22.50% in 2035); Fastest-Growing – Industrial IoT (CAGR 21.94%)

-

By Frequency Band: Dominant – Sub-GHz (64.38% in 2025 → 60.63% in 2035); Fastest-Growing – 2.4 GHz (CAGR 21.10%)

-

By End User: Dominant – Utilities (27.50% in 2025 → 24.50% in 2035); Fastest-Growing – Healthcare (CAGR 23.19%)

By Technology, NB-IoT Dominating and LTE-M & Others Fastest-Growing

NB-IoT remains the dominant technology from 2026 to 2035, supported by wide coverage, low-power performance, and strong adoption in smart metering, utilities, and asset tracking. LTE-M and other technologies represent the fastest-growing segment, driven by rising demand for higher data rates, mobility, and advanced IoT connectivity needs.

By Application, Smart Metering Dominating and Industrial IoT Fastest-Growing

Smart Metering remains the dominant application from 2026 to 2035, driven by large-scale utility deployments, remote monitoring, and billing accuracy needs. Industrial IoT is the fastest-growing segment, supported by factory automation, predictive maintenance, asset monitoring, and rising digital transformation across manufacturing and industrial operations worldwide.

By Frequency Band, Sub-GHz Dominating and 2.4 GHz Fastest-Growing

Sub-GHz band dominates throughout 2026–2035 due to its superior long-range capability, deep indoor penetration, and low-power performance ideal for LPWAN deployments. Meanwhile, the 2.4 GHz band is the fastest-growing segment, boosted by higher bandwidth demand, global standardization, and increasing adoption in IoT devices requiring faster data transmission.

By End User, Utilities Dominating and Healthcare Fastest-Growing

Utilities remain the dominant end user from 2026 to 2035, driven by smart grid programs, automated metering, energy analytics, and infrastructure modernization. Healthcare emerges as the fastest-growing end-user segment, supported by remote monitoring, medical wearables, connected diagnostics, and rising IoT adoption to enhance patient care efficiency and outcomes.

LPWAN Chipset Market Regional Analysis:

-

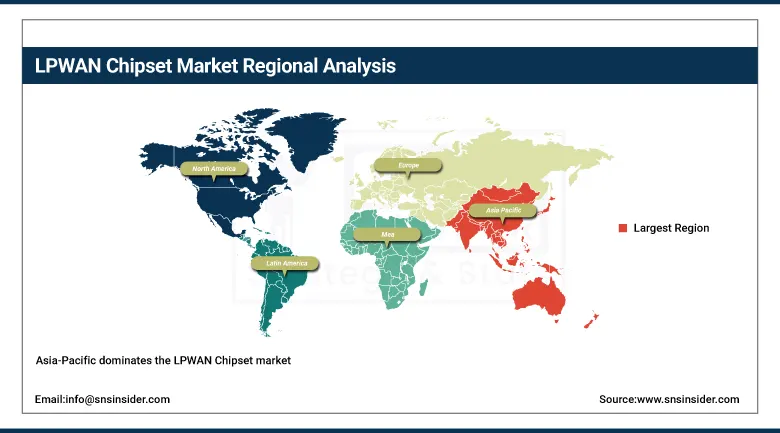

Asia-Pacific: In 2025 39.50% → 36.50% in 2035, Dominant Region, Sustained Leadership with Broad IoT Adoption (CAGR 18.26%)

-

North America: In 2025 30.63% → 34.38% in 2035, Strong Growth Region, Expanding Industrial & Smart Infrastructure (CAGR 21.17%)

-

Europe: In 2025 19.88% → 19.13% in 2035, Mature Second-Largest Market, Slight Share Decline (CAGR 18.87%

-

Latin America: In 2025 5.13% → 5.88% in 2035, Fastest-Growing Region, Emerging IoT Demand Surge (CAGR 21.48%)

-

Middle East & Africa: In 2025 4.88% → 4.13% in 2035, Small Developing Market, Mild Decline (CAGR 16.95%)

Asia-Pacific LPWAN Chipset Market Insights:

Asia-Pacific dominates the LPWAN Chipset market, driven by rapid IoT adoption, smart city deployments, and strong manufacturing ecosystems. Growing investments in smart agriculture, utilities, and logistics, along with expanding telecom infrastructure and government-led digitalization programs, further strengthen the region’s leadership and long-term growth potential across multiple LPWAN technology segments.

Get Customized Report as per Your Business Requirement - Enquiry Now

China States LPWAN Chipset Market Insights:

China leads the LPWAN Chipset market, driven by massive IoT deployments, smart city expansion, and strong government digitalization support, along with rapid manufacturing capacity and widespread NB-IoT network adoption.

North America LPWAN Chipset Market Insights:

North America is the fastest-growing region in the LPWAN Chipset market, fueled by rising IoT adoption, expanding smart infrastructure projects, and strong investments in asset tracking and industrial automation. The presence of leading semiconductor firms, innovative startups, and supportive 5G–IoT integration initiatives further accelerates market penetration and long-term growth potential.

U.S. LPWAN Chipset Market Insights:

The U.S. dominates the LPWAN Chipset market presence, supported by robust IoT adoption, advanced semiconductor innovation, and strong enterprise demand across utilities, logistics, manufacturing, and smart infrastructure applications.

Europe LPWAN Chipset Market Insights:

The Europe LPWAN Chipset market is witnessing emerging trends driven by increasing smart city initiatives, sustainable agriculture adoption, and rising industrial automation. Growing investments in NB-IoT and LoRaWAN networks, along with supportive digital transformation policies across EU nations, are enhancing connectivity deployment and fostering strong long-term market potential.

Germany LPWAN Chipset Market Insights:

Germany dominates the LPWAN Chipset market, supported by strong industrial IoT adoption, advanced manufacturing capabilities, and government-backed digitalization programs that accelerate demand for reliable low-power connectivity solutions.

Latin America LPWAN Chipset Market Insights:

The Latin America LPWAN Chipset market is steadily expanding, driven by rising adoption of IoT-based utilities, smart agriculture, and asset tracking applications. Growing operator investments in LoRaWAN and NB-IoT networks, along with digital transformation initiatives across Brazil, Mexico, and Chile, support long-term growth momentum and wider connectivity penetration.

Brazil LPWAN Chipset Market Insights:

Brazil is the dominant country in the Latin America LPWAN Chipset market, supported by expanding IoT deployments, strong telecom investments, and rising adoption of LPWAN solutions across agriculture, utilities, and smart city applications.

Middle East & Africa LPWAN Chipset Market Insights:

The Middle East and Africa LPWAN Chipset market is witnessing moderate growth, driven by gradual IoT adoption in smart cities, utilities, and industrial sectors. Investments in NB-IoT and LoRa networks, coupled with government digitalization initiatives, are supporting steady connectivity expansion across key countries in the region.

United Arab Emirates (UAE) LPWAN Chipset Market Insights:

The United Arab Emirates (UAE) is typically the dominant country, driven by advanced smart city initiatives, strong telecom infrastructure, and early adoption of IoT and LPWAN technologies.

LPWAN Chipset Market Competitive Landscape:

Qualcomm Technologies, Inc. is a global leader in high-performance, low-power semiconductor solutions for mobile, automotive, industrial, and IoT applications. Established in 1985, the company develops Snapdragon® platforms, cellular IoT technologies, and AI-driven connectivity solutions. Qualcomm drives innovation across LTE, 5G, and emerging IoT networks worldwide, enabling smarter, connected devices.

-

In Sept 2024, Qualcomm Technologies completed the acquisition of Sequans Communications’ 4G IoT technology adding LTE-M, NB-IoT, and LTE Cat 1bis solutions to its IoT portfolio for enhanced low-power connectivity in industrial applications.

STMicroelectronics is a leading global semiconductor company established in 1987, specializing in microelectronics, sensors, power devices, and embedded solutions for automotive, industrial, and consumer markets. The company delivers advanced IoT, AI, connectivity, and power technologies, enabling smarter, energy-efficient, and secure electronic systems across diverse applications worldwide.

-

In November 2025, STMicroelectronics introduced two new ST87M01 NB-IoT modules, adding optional GNSS and Wi-Fi geolocation for smart logistics, metering, lighting, and healthcare applications. The launch is supported by an expanded development ecosystem, including an evaluation kit, Easy-Connect software, IoT SIM integration, and partner design support to accelerate cellular IoT deployment.

LPWAN Chipset Market Key Players:

-

Semtech Corporation

-

Qualcomm Technologies, Inc.

-

STMicroelectronics

-

Texas Instruments Incorporated

-

Nordic Semiconductor ASA

-

NXP Semiconductors N.V.

-

Silicon Laboratories Inc.

-

Microchip Technology Inc.

-

Sony Semiconductor Solutions Corporation

-

U-blox Holding AG

-

Mediatek Inc.

-

Murata Manufacturing Co., Ltd.

-

Telink Semiconductor Co., Ltd.

-

Sierra Wireless, Inc.

-

Altair Semiconductor (Sony Group)

-

Sequans Communications S.A.

-

Renesas Electronics Corporation

-

NEC Corporation

| Report Attributes | Details |

|---|---|

| Market Size in 2025 | USD 3.7 Billion |

| Market Size by 2035 | USD 21.86 Billion |

| CAGR | CAGR of 19.44% From 2026 to 2035 |

| Base Year | 2025 |

| Forecast Period | 2026-2035 |

| Historical Data | 2022-2024 |

| Report Scope & Coverage | Market Size, Segments Analysis, Competitive Landscape, Regional Analysis, DROC & SWOT Analysis, Forecast Outlook |

| Key Segments | • By Technology (NB-IoT, LoRa, Sigfox, LTE-M and Others) • By Application (Smart Metering, Asset Tracking, Smart Agriculture, Smart Cities, Industrial IoT, Consumer Electronics and Others) • By Frequency Band (Sub-GHz, 2.4 GHz and Others) • By End User (Utilities, Transportation & Logistics, Healthcare, Manufacturing, Agriculture, Consumer Electronics and Others) |

| Regional Analysis/Coverage | North America (US, Canada), Europe (Germany, UK, France, Italy, Spain, Russia, Poland, Rest of Europe), Asia Pacific (China, India, Japan, South Korea, Australia, ASEAN Countries, Rest of Asia Pacific), Middle East & Africa (UAE, Saudi Arabia, Qatar, South Africa, Rest of Middle East & Africa), Latin America (Brazil, Argentina, Mexico, Colombia, Rest of Latin America). |

| Company Profiles | Semtech Corporation, Qualcomm Technologies, Inc., STMicroelectronics, Texas Instruments Incorporated, Nordic Semiconductor ASA, NXP Semiconductors N.V., Silicon Laboratories Inc., Microchip Technology Inc., Huawei Technologies Co., Ltd., Sony Semiconductor Solutions Corporation, U-blox Holding AG, Mediatek Inc., Murata Manufacturing Co., Ltd., Telink Semiconductor Co., Ltd., Sierra Wireless, Inc., Altair Semiconductor (Sony Group), Sequans Communications S.A., Espressif Systems, Renesas Electronics Corporation, NEC Corporation. |

Frequently Asked Questions

Asia-Pacific dominated the LPWAN Chipset Market in 2025.

The “NB-IoT” segment dominated during the projected period.

Key drivers of the LPWAN Chipset Market include rising adoption of IoT devices, increasing demand for low-power wide-area connectivity, growth in smart city and industrial IoT applications, expanding smart metering and asset tracking deployments, and the need for cost-effective, long-range, low-power communication solutions.

The Market was valued at USD 3.7 Billion in 2025 and is projected to reach USD 21.86 Billion by 2035.

The LPWAN Chipset Market is expected to grow at a CAGR of 19.44% during 2026–2035.

Get in Touch