Markt für Deep-Learning-Chipsätze – Berichtsumfang und Überblick:

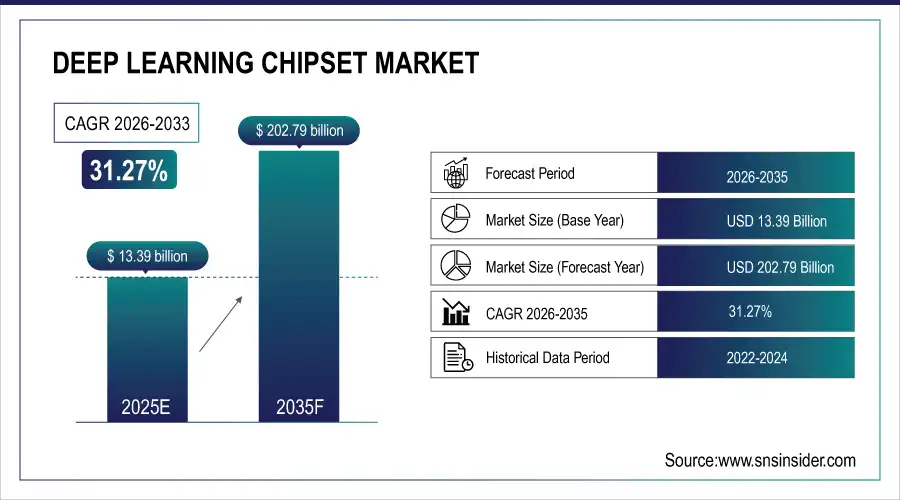

Der Markt für Deep-Learning-Chipsätze hatte im Jahr 2025 einen Wert von 13,39 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf 202,79 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 31,27 % im Zeitraum 2026–2035 entspricht.

Der Markt für Deep-Learning-Chips wächst aufgrund der rasanten Verbreitung künstlicher Intelligenz in verschiedenen Branchen und treibt damit die Nachfrage nach leistungsstarker Computerhardware an. Zunehmende Anwendungen in Cloud-basierten KI-Workloads, Edge-Geräten, autonomen Fahrzeugen, Robotik und intelligenter Unterhaltungselektronik erfordern spezialisierte GPUs, ASICs, NPUs und KI-Beschleuniger. Steigende Investitionen in KI-Forschung, große Sprachmodelle, Computer Vision und NLP befeuern die Nachfrage zusätzlich. Darüber hinaus beschleunigt der Bedarf an energieeffizienter, latenzarmer Verarbeitung für Echtzeit-Inferenz und On-Device-KI das globale Marktwachstum.

Marktgröße und Wachstumsprognose:

-

Marktgröße im Jahr 2025: 13,39 Milliarden US-Dollar

-

Marktgröße bis 2035: 202,79 Milliarden USD

-

Jährliche Wachstumsrate von 31,27 % von 2026 bis 2035

-

Basisjahr 2025

-

Prognosezeitraum 2026-2035

-

Historische Daten 2022-2024

Um mehr Informationen zum Markt für Deep-Learning-Chipsätze zu erhalten, fordern Sie einen kostenlosen Musterbericht an.

Wichtige Markttrends für Deep-Learning-Chipsätze

-

Die rasche Einführung von KI in allen Branchen treibt die Nachfrage nach spezialisierten GPUs, NPUs, ASICs und KI-Beschleunigern an.

-

Edge-KI und On-Device-Intelligenz gewinnen an Bedeutung und schaffen einen Bedarf an energieeffizienten und hocheffizienten Chip-Lösungen.

-

Die Ausweitung von KI-Anwendungen in autonomen Fahrzeugen, Robotik, Computer Vision und natürlicher Sprachverarbeitung führt zu einem verstärkten Einsatz von Chipsets.

-

In aufstrebenden Regionen, insbesondere im asiatisch-pazifischen Raum, ist ein starkes Wachstum in den Bereichen Industrieautomation, intelligente Geräte und KI-gestützte Unterhaltungselektronik zu verzeichnen.

-

Die Integration mit 5G, IoT und Hochleistungsrechnerinfrastruktur ermöglicht Echtzeitanalysen und hybride KI-Workloads zwischen Cloud und Edge.

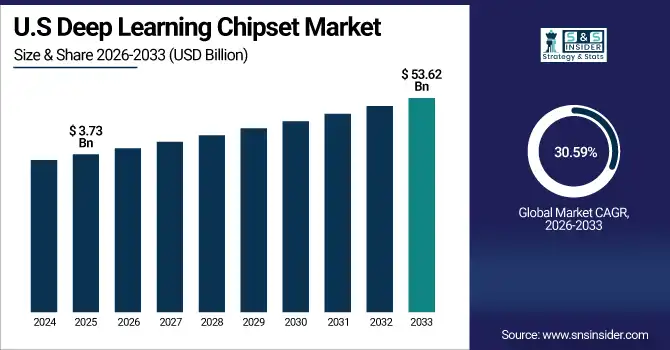

Der US-amerikanische Markt für Deep-Learning-Chips hatte 2025 ein Volumen von 3,73 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 53,62 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,59 % im Zeitraum 2026–2035 entspricht. Das Wachstum des US-amerikanischen Marktes für Deep-Learning-Chipsätze ist auf die weitverbreitete Nutzung von KI in Cloud Computing, autonomen Fahrzeugen und intelligenten Geräten zurückzuführen, verbunden mit hohen Investitionen in KI-Forschung und -Entwicklung, fortschrittlichen Rechenzentren und der Nachfrage nach leistungsstarken und energieeffizienten KI-Beschleunigern.

Wachstumstreiber für den Markt für Deep-Learning-Chipsätze:

-

Die rasante Verbreitung von KI treibt die weltweite Nachfrage nach Deep-Learning-Chipsätzen für autonome Cloud-Edge- und Robotikanwendungen an.

Der globale Markt für Deep-Learning-Chipsätze wird primär durch die exponentielle Verbreitung künstlicher Intelligenz in zahlreichen Branchen angetrieben. Die steigende Nachfrage nach Hochleistungsrechnern für Cloud-basierte KI-Workloads, Rechenzentren und Unternehmensanwendungen treibt den Bedarf an GPUs, ASICs, NPUs und anderen KI-Beschleunigern an. Erweiterte Anwendungsfälle in autonomen Fahrzeugen, Robotik, Computer Vision und natürlicher Sprachverarbeitung veranlassen Unternehmen, spezialisierte Chipsätze einzusetzen, die schnellere und effizientere Deep-Learning-Inferenz und -Training ermöglichen. Darüber hinaus verstärkt der Trend zu Edge-KI und On-Device-Intelligenz die Nachfrage nach energieeffizienten Chips mit Echtzeitverarbeitung. Steigende Investitionen von Technologiekonzernen und Regierungen in KI-Forschung und -Infrastruktur sowie die zunehmende Verbreitung großer Sprachmodelle und KI-gestützter Analysen fördern das Marktwachstum zusätzlich.

Bis 2026 werden etwa 33 % der weltweit rund 11.800 Rechenzentren für KI-Workloads optimiert sein, was die rasanten Investitionen in die KI-Dateninfrastruktur widerspiegelt. GPUs decken etwa 65 % der KI-Rechenkapazität dieser Einrichtungen ab.

Marktbeschränkungen für Deep-Learning-Chipsätze:

-

Der Markt für Deep-Learning-Chipsätze steht vor Herausforderungen durch Energiemanagement, komplexe Designs, qualifizierte Fachkräfte und Sicherheitsbedenken.

Der Markt für Deep-Learning-Chipsätze steht vor Herausforderungen durch hohen Stromverbrauch und schwieriges Wärmemanagement, komplexes Chipdesign und Integrationsschwierigkeiten mit bestehender Hardware. Darüber hinaus behindern der Mangel an qualifizierten KI-Hardware-Ingenieuren, die geringe Standardisierung von KI-Architekturen und Sicherheitsbedenken bei Edge-Einsätzen eine schnelle Verbreitung. Regulatorische Vorgaben und Fragen des geistigen Eigentums stellen Hersteller ebenfalls vor operative Herausforderungen.

Marktchancen für Deep-Learning-Chipsätze:

-

Der aufstrebende asiatisch-pazifische Raum treibt die Chancen für Deep-Learning-Chipsätze mit Edge-KI, IoT, TinyML und 5G-Ausbau voran.

Der Markt bietet erhebliche Chancen in aufstrebenden Regionen, insbesondere im asiatisch-pazifischen Raum, wo Industrieautomation, intelligente Geräte und KI-gestützte Unterhaltungselektronik rasant wachsen. Kundenspezifische KI-Beschleuniger und anwendungsspezifische integrierte Schaltungen (ASICs) ermöglichen Differenzierung in Branchen wie dem Gesundheitswesen, der Automobilindustrie und der Verteidigung. Der zunehmende Einsatz von KI am Netzwerkrand, die Integration des Internets der Dinge (IoT) und TinyML-Geräte schaffen Nachfrage nach innovativen, energieeffizienten Chiplösungen. Darüber hinaus bietet der weltweite Ausbau der 5G-Infrastruktur und Initiativen für Hochleistungsrechnen Chipherstellern die Möglichkeit, Lösungen der nächsten Generation für Echtzeitanalysen, Cloud-Edge-Hybridumgebungen und anspruchsvolle KI-Workloads anzubieten. Diese Trends deuten insgesamt auf ein starkes Wachstumspotenzial sowohl bei Hardware-Innovationen als auch bei branchenspezifischen Anwendungen hin.

Die Ausgaben für IoT im asiatisch-pazifischen Raum werden im Jahr 2025 voraussichtlich rund 241 Milliarden US-Dollar erreichen. Treiber dieser Entwicklung sind intelligente Fertigung, Regierungsprojekte und die Verbrauchernachfrage nach vernetzten Geräten, die alle KI-Beschleuniger für die Echtzeitverarbeitung nutzen.

Marktsegmentanalyse für Deep-Learning-Chipsätze

-

Nach Chiptyp dominierten Grafikprozessoren (GPUs) mit 37,23 % im Jahr 2025, während für neuronale Prozessoren (NPUs) / KI-Beschleuniger das schnellste jährliche Wachstum von 33,11 % von 2026 bis 2035 erwartet wird.

-

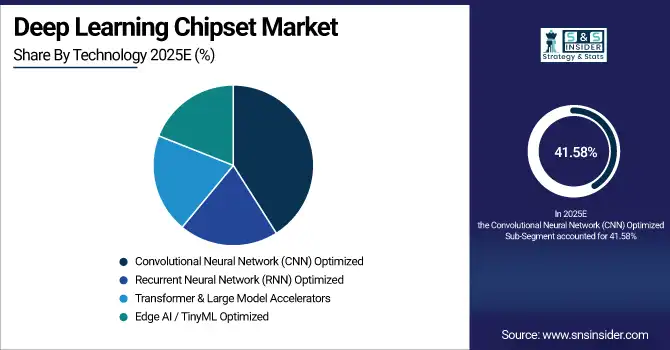

Nach Technologie dominierte Convolutional Neural Network (CNN) Optimized mit 41,58 % im Jahr 2025, während Transformer & Large Model Accelerators voraussichtlich von 2026 bis 2035 mit einer CAGR von 31,78 % am schnellsten wachsen werden.

-

Nach Endverbrauchsbranche dominierte die Informationstechnologie und Telekommunikation mit 32,73 % im Jahr 2025, während für die Automobilindustrie (ADAS und autonomes Fahren) von 2026 bis 2035 das schnellste jährliche Wachstum von 32,41 % erwartet wird.

-

Nach Bereitstellung/Anwendung dominierten Cloud-basierte KI-Workloads mit 38,64 % im Jahr 2025, Edge-KI-Geräte (On-Device-Inferenz) werden voraussichtlich von 2026 bis 2035 mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,27 % wachsen.

Nach Chiptyp führen GPUs den Markt für Deep-Learning-Chipsätze an, während NPUs Edge-KI und energieeffizientes Rechnen beschleunigen.

Im Jahr 2025 werden Grafikprozessoren (GPUs) aufgrund ihrer weitverbreiteten Anwendung in KI-Training, Inferenz und Hochleistungsrechneranwendungen den Markt für Deep-Learning-Chipsätze anführen. Gleichzeitig entwickeln sich neuronale Prozessoren (NPUs) und KI-Beschleuniger zum am schnellsten wachsenden Segment, angetrieben durch die zunehmende Nutzung in Edge-KI, On-Device-Inferenz und energieeffizienten KI-Workloads. Diese Trends unterstreichen die Verlagerung hin zu spezialisierten Hochleistungschipsätzen für fortschrittliche KI-Anwendungen.

Technologisch gesehen dominieren CNN-optimierte Chips den Markt für Deep Learning, während Transformatoren die nächste Generation leistungsstarker KI vorantreiben.

Im Jahr 2025 dominieren für Convolutional Neural Networks (CNN) optimierte Chips den Markt für Deep-Learning-Chipsätze und werden häufig für Computer Vision, Bildverarbeitung und KI-Training eingesetzt. Transformer und Beschleuniger für große Modelle entwickeln sich zum am schnellsten wachsenden Segment. Treiber dieser Entwicklung ist der zunehmende Einsatz großer Sprachmodelle, die Verarbeitung natürlicher Sprache und fortschrittlicher KI-Anwendungen. Dies spiegelt den Trend hin zu spezialisierten Chipsätzen für leistungsstarke KI-Workloads der nächsten Generation wider.

Nach Endanwendungsbranche führen IT und Telekommunikation den Markt für Deep-Learning-Chipsätze an, während die Automobilindustrie die KI-Einführung im intelligenten Transportwesen beschleunigt.

Im Jahr 2025 wird der IT- und Telekommunikationssektor den Markt für Deep-Learning-Chipsätze anführen, angetrieben durch Cloud-KI, Rechenzentren und KI-Anwendungen in Unternehmen. Die Automobilindustrie, insbesondere ADAS und autonomes Fahren, ist das am schnellsten wachsende Segment. Dies wird durch die zunehmende Verbreitung KI-gestützter Fahrzeugsysteme, autonomer Technologien und fortschrittlicher Fahrerassistenzsysteme begünstigt und unterstreicht die wachsende Bedeutung von KI-Chipsatzanwendungen im Bereich Mobilität und intelligenter Transportsysteme.

Nach Bereitstellung/Anwendung dominiert Cloud-basierte KI Deep-Learning-Chipsätze, während Edge-KI das Wachstum intelligenter Echtzeit-Computing-Systeme beschleunigt.

Im Jahr 2025 werden Cloud-basierte KI-Workloads den Markt für Deep-Learning-Chipsätze anführen. Treiber dieses Wachstums sind groß angelegte KI-Trainings, Unternehmensanwendungen und der Einsatz in Rechenzentren. Edge-KI-Geräte (On-Device-Inferenz) stellen das am schnellsten wachsende Segment dar. Dies wird durch die steigende Nachfrage nach KI-Verarbeitung in Echtzeit mit geringer Latenz in IoT-Geräten, intelligenten Sensoren, Robotern und Unterhaltungselektronik befeuert und unterstreicht den Wandel hin zu verteiltem und energieeffizientem KI-Computing.

Einblicke in den nordamerikanischen Markt für Deep-Learning-Chipsätze

Nordamerika wird 2025 mit einem Marktanteil von 35,57 % den Markt für Deep-Learning-Chipsätze dominieren. Dies ist auf die Präsenz führender KI-Chipsatzhersteller, eine umfassende Cloud-Infrastruktur und fortschrittliche Rechenzentren zurückzuführen. Die starke Verbreitung von KI in den Bereichen IT, Telekommunikation und Unternehmen, verbunden mit erheblichen Investitionen in Forschung und Entwicklung sowie dem frühen Einsatz autonomer Fahrzeuge und Roboter, stärkt die Führungsrolle der Region im Bereich Hochleistungsrechnen und KI-Beschleunigertechnologien der nächsten Generation.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den US -amerikanischen Markt für Deep-Learning-Chipsätze

In Nordamerika dominieren die Vereinigten Staaten den Markt für Deep-Learning-Chipsätze aufgrund der Konzentration großer KI- und Halbleiterunternehmen, der fortschrittlichen Rechenzentrumsinfrastruktur, der weitverbreiteten Cloud-Nutzung und der erheblichen Investitionen in Forschung, Entwicklung und KI-gesteuerte Technologien.

Einblicke in den europäischen Markt für Deep-Learning-Chipsätze

Europa wird 2025 einen Marktanteil von 21,35 % am Markt für Deep-Learning-Chipsätze halten. Treiber dieser Entwicklung ist die starke Verbreitung von KI in den Bereichen Industrieautomation, Gesundheitswesen und intelligente Fertigung. Die Region profitiert von fortschrittlichen Forschungsinitiativen, staatlicher Förderung der KI- und Halbleiterentwicklung sowie wachsenden Investitionen in KI-gestützte Robotik, autonome Systeme und Cloud-Infrastruktur. Länder wie Deutschland, Frankreich und Großbritannien sind führend beim KI-Einsatz und tragen so zu einem stetigen Wachstum von KI-Anwendungen in Unternehmen und der Industrie in ganz Europa bei.

Einblicke in den deutschen Markt für Deep-Learning-Chipsätze

In Europa dominiert Deutschland den Markt für Deep-Learning-Chipsätze. Dies wird durch seine starke industrielle Basis, seinen fortschrittlichen Fertigungssektor, seine robusten KI-Forschungsinitiativen und die weitverbreitete Anwendung von KI-gesteuerter Automatisierung, intelligenten Fabriken und Hochleistungsrechnern in Unternehmen und Technologiezentren begünstigt.

Einblicke in den asiatisch-pazifischen Markt für Deep-Learning-Chipsätze

Der Markt für Deep-Learning-Chipsätze im asiatisch-pazifischen Raum dürfte am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante industrielle Automatisierung, die zunehmende Verbreitung KI-fähiger Unterhaltungselektronik und der Ausbau intelligenter Fertigungstechnologien in China, Japan, Südkorea und Indien. Starke staatliche Förderungen von KI-Initiativen, steigende Investitionen in Edge-KI und IoT-Geräte sowie der zunehmende Einsatz von KI-Beschleunigern in der Automobil-, Gesundheits- und Robotikbranche treiben die Nachfrage an. Dadurch positioniert sich die Region als wichtiger Knotenpunkt für KI-Hardware-Innovationen der nächsten Generation.

Einblicke in den chinesischen Markt für Deep-Learning-Chipsätze

In der Region Asien-Pazifik dominiert China den Markt für Deep-Learning-Chipsätze aufgrund seiner großflächigen KI-Einführung, staatlich geförderter Technologieinitiativen, schnell wachsender industrieller Automatisierung, umfangreicher Produktion von Unterhaltungselektronik und bedeutender Investitionen in KI-Forschung und Halbleiterentwicklung.

Markteinblicke für Deep-Learning-Chipsätze in Lateinamerika (LATAM) und im Nahen Osten & Afrika (MEA)

Im Jahr 2025 werden die Märkte für Deep-Learning-Chipsätze in Lateinamerika (LATAM) und im Nahen Osten und Afrika (MEA) zwar kleiner sein, aber stetig wachsen. Die Verbreitung wird durch neue KI-Initiativen, die zunehmende Digitalisierung und Investitionen in Cloud-Infrastruktur, industrielle Automatisierung und intelligente Geräte vorangetrieben. Zu den wichtigsten Anwendungsbereichen zählen KI-gestützte Überwachung, das Gesundheitswesen und Unternehmenslösungen. Länder wie Brasilien, Mexiko, die Vereinigten Arabischen Emirate und Südafrika führen das regionale Wachstum an, unterstützt durch staatliche Programme und das wachsende Interesse von Technologieanbietern an der Implementierung KI-fähiger Hardwarelösungen.

Wettbewerbsumfeld auf dem Markt für Deep-Learning-Chipsätze:

NVIDIA Corporation ist ein weltweit führender Anbieter von Hochleistungsrechnern und KI-Hardware und spezialisiert auf GPUs, KI-Beschleuniger und Chipsätze für Deep Learning. Das Unternehmen treibt Innovationen in Rechenzentren, Cloud-KI, autonomen Fahrzeugen, Robotik und Edge-KI voran und ermöglicht so schnelleres Training und Inferenz für fortschrittliche KI-Anwendungen weltweit.

-

Im Januar 2026 stellte NVIDIA seine neue KI-Plattform Vera Rubin vor, die fortschrittliche GPU-, CPU-, DPU- und Netzwerk-Silizium integriert und darauf ausgelegt ist, das Training und die Inferenz von Deep Learning mit deutlich höherer Leistung und Effizienz als frühere Generationen zu beschleunigen.

Intel Corporation ist ein führendes Halbleiterunternehmen, das CPUs, KI-Beschleuniger und Deep-Learning-Chipsätze für High-Performance-Computing, Cloud-KI und Edge-Anwendungen anbietet. Das Unternehmen treibt die KI-Einführung in PCs, Rechenzentren, Unternehmen und der Industrie voran und ermöglicht so effizientes Training, Inferenz und die weltweite Bereitstellung fortschrittlicher KI-Workloads.

-

Im November 2025 gab Intel bekannt, fast 100 Millionen KI-fähige PC-Prozessoren ausgeliefert zu haben. Dies spiegelt die breite Integration von NPUs in PCs für Privat- und Geschäftskunden wider, um lokale KI-Workloads zu unterstützen. Dieser Meilenstein unterstreicht den zunehmenden Einsatz von KI-Rechenkapazitäten in Endgeräten.

Unternehmen, die Chipsätze für Deep Learning herstellen, sind:

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices (AMD)

-

Google LLC

-

Qualcomm Technologies, Inc.

-

Apple Inc.

-

IBM Corporation

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Graphcore Ltd.

-

Cambricon Technologies

-

MediaTek Inc.

-

Hailo Technologies Ltd.

-

Mythic Inc.

-

Cerebras Systems Inc.

-

CEVA, Inc.

-

Kneron

-

Amazon Web Services (AWS)

-

Microsoft Corporation

-

Alibaba Group Holding Limited

| Berichtsattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 13,39 Milliarden US-Dollar |

| Marktgröße bis 2035 | 202,79 Milliarden US-Dollar |

| CAGR | Jährliche Wachstumsrate von 31,27 % von 2026 bis 2035 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026–2035 |

| Historische Daten | 2022–2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Schlüsselsegmente | • Nach Chiptyp (Grafikprozessor (GPU), anwendungsspezifischer integrierter Schaltkreis (ASIC), feldprogrammierbares Gate-Array (FPGA), Zentraleinheit (CPU) und neuronale Verarbeitungseinheit (NPU) / KI-Beschleuniger) • Nach Technologie (Optimiert für Convolutional Neural Networks (CNN), Recurrent Neural Networks (RNN), Transformer- und Large-Model-Beschleuniger und Edge-KI / TinyML-optimiert) • Nach Endanwendungsbranche (Informationstechnologie & Telekommunikation, Automobilindustrie (ADAS & autonomes Fahren), Gesundheitswesen & Biowissenschaften, Unterhaltungselektronik & Smart Devices, Einzelhandel & E-Commerce sowie Verteidigung & Sicherheit) • Nach Bereitstellung / Anwendung (Cloud-basierte KI-Workloads, Edge-KI-Geräte (On-Device-Inferenz), Robotik & Industrieautomation, Verarbeitung natürlicher Sprache (NLP) und Computer Vision) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, übriges Lateinamerika). |

| Firmenprofile | NVIDIA Corporation, Intel Corporation, Advanced Micro Devices (AMD), Google LLC, Qualcomm Technologies, Inc., Apple Inc., IBM Corporation, Samsung Electronics Co., Ltd., Huawei Technologies Co., Ltd., Graphcore Ltd., Cambricon Technologies, MediaTek Inc., Hailo Technologies Ltd., Mythic Inc., Cerebras Systems Inc., CEVA, Inc., Kneron, Amazon Web Services (AWS), Microsoft Corporation, Alibaba Group Holding Limited. |

Häufig gestellte Fragen

Antwort: Der Markt für Deep-Learning-Chipsätze wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,27 % wachsen.

Antwort: Der Markt für Deep-Learning-Chipsätze hatte im Jahr 2025 ein Volumen von 13,39 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 202,79 Milliarden US-Dollar anwachsen.

Antwort: Der Markt für Deep-Learning-Chipsätze wird durch die rasche Einführung von KI in allen Branchen, die wachsende Nachfrage nach Hochleistungsrechnern und die Ausweitung von KI-Anwendungen in den Bereichen Cloud, Edge und On-Device angetrieben.

Antwort: Grafikprozessoren (GPUs) dominierten den Markt für Deep-Learning-Chipsätze.

Antwort: Nordamerika dominierte den Markt für Deep-Learning-Chipsätze im Jahr 2025.

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant