Markt für Fusion Vision Computing-Chips – Berichtsumfang und Überblick:

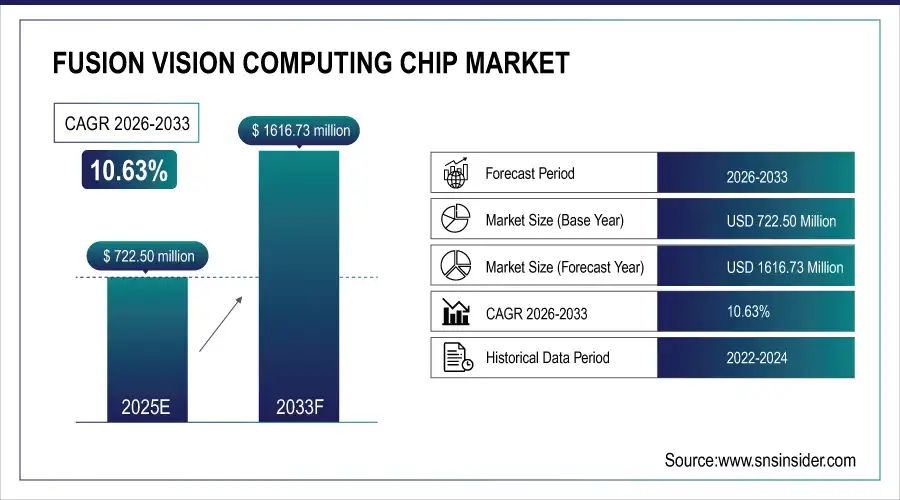

Der Markt für Fusion Vision Computing Chips hatte im Jahr 2025 einen Wert von 722,50 Millionen US-Dollar und wird bis 2033 voraussichtlich auf 1616,73 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,63 % im Zeitraum 2026-2033 entspricht.

Der Markt für Fusion Vision Computing Chips wächst aufgrund der steigenden Nachfrage nach KI-gestützter Bildverarbeitung in Echtzeit für Anwendungen in der Automobilindustrie, der Industrie und im Konsumgüterbereich. Die rasche Verbreitung autonomer Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme treibt den Bedarf an leistungsstarker Sensorfusion und Bildverarbeitung voran. Das Wachstum in den Bereichen Robotik, intelligente Fertigung und Edge-KI beschleunigt den Einsatz integrierter Vision Chips. Darüber hinaus fördern der zunehmende Einsatz intelligenter Überwachungssysteme, AR/VR-Geräte sowie Fortschritte in der heterogenen Integration und bei energieeffizienten Halbleitertechnologien das Marktwachstum zusätzlich.

Marktgröße und Wachstumsprognose:

-

Marktgröße im Jahr 2025 (Prognose): 722,50 Millionen USD

-

Marktgröße bis 2033: 1616,73 Millionen USD

-

Jährliche Wachstumsrate von 10,63 % von 2026 bis 2033

-

Basisjahr 2025E

-

Prognosezeitraum 2026-2033

-

Historische Daten 2021-2024

Um mehr Informationen über den Markt für Fusion Vision Computing Chips zu erhalten, fordern Sie einen kostenlosen Musterbericht an.

Wichtige Markttrends für Fusion-Vision-Computing-Chips

-

Die zunehmende Verbreitung autonomer Fahrzeuge und Fahrerassistenzsysteme (ADAS) treibt die Nachfrage nach leistungsstarken Fusion-Vision-Computing-Chips an.

-

Rasantes Wachstum in der industriellen Automatisierung und Robotik, wobei fortschrittliche Bildverarbeitung für Navigation, Inspektion und Mensch-Maschine-Interaktion genutzt wird.

-

Die Expansion von AR/VR-Geräten, Edge-KI und intelligenten Überwachungssystemen erfordert kompakte Bildverarbeitungslösungen in Echtzeit.

-

Zunehmender Trend hin zu Edge Computing und Echtzeitverarbeitung mit geringer Latenz ermöglicht KI- und Sensorfusionsanwendungen außerhalb zentralisierter Rechenzentren.

-

Fortschritte bei der heterogenen Integration, System-on-Chip- und Hybridarchitekturen verbessern Leistung, Energieeffizienz und die Datenverarbeitungskapazitäten für mehrere Sensoren.

Marktausblick für Fusion Vision Computing Chips in den USA

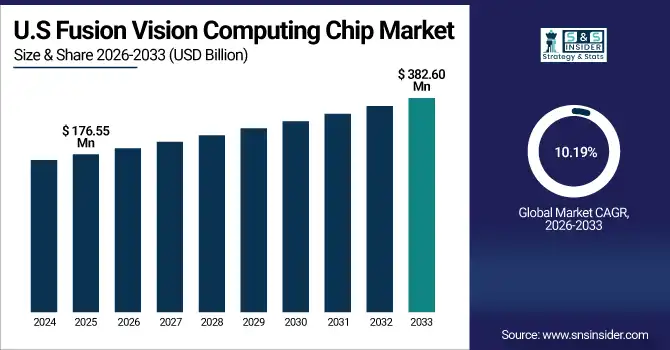

Der US-amerikanische Markt für Fusion-Vision-Computing-Chips wurde 2025 auf 176,55 Millionen US-Dollar geschätzt und soll bis 2033 auf 382,60 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,19 % im Zeitraum 2026–2033 entspricht. Das Wachstum des US-amerikanischen Marktes für Fusion-Vision-Computing-Chips ist auf starke Investitionen in autonome Fahrzeuge, KI-gestützte Verteidigungssysteme, Robotik und intelligente Fertigung zurückzuführen, unterstützt durch fortschrittliche Halbleiterforschung und -entwicklung, ein robustes Technologie-Ökosystem und die frühzeitige Einführung von Edge-KI- und Bildverarbeitungstechnologien.

Wachstumstreiber für den Markt für Fusion-Vision-Computing-Chips:

-

Steigende Nachfrage nach KI-gestützter Echtzeit-Bildverarbeitung und Sensorfusion treibt das Wachstum des globalen Marktes für Fusion-Vision-Computing-Chips an

Der globale Markt für Fusion-Vision-Computing-Chips wird primär durch die steigende Nachfrage nach Echtzeit-Bildverarbeitung in Kombination mit KI und Sensorfusion in verschiedenen Branchen angetrieben. Die rasante Verbreitung autonomer Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme (ADAS) erhöht den Bedarf an leistungsstarken Vision-Computing-Chips, die Daten von Kameras, LiDAR, Radar und anderen Sensoren gleichzeitig verarbeiten können, erheblich. Die zunehmende Nutzung von Robotik und industrieller Automatisierung in intelligenten Fabriken treibt die Nachfrage zusätzlich an, da diese Systeme auf fortschrittliche Bildverarbeitung für Qualitätskontrolle, Navigation und Mensch-Maschine-Interaktion angewiesen sind. Darüber hinaus beschleunigen der verstärkte Einsatz intelligenter Überwachungssysteme, Drohnen und Bildgebungsplattformen für die Verteidigung sowie die Verbreitung von AR/VR- und Edge-KI-Geräten das Marktwachstum. Kontinuierliche Fortschritte in der heterogenen Integration, bei energieeffizienten Chiparchitekturen und KI-Beschleunigern verbessern die Leistungseffizienz und machen Fusion-Vision-Chips für den Masseneinsatz attraktiver.

Die Auslieferungen von KI-fähigen Smart Glasses sind sprunghaft angestiegen. Weltweit wurden im ersten Quartal 2025 rund 600.000 KI-Smart Glasses ausgeliefert, was einem Wachstum von rund 216 % gegenüber dem Vorjahr entspricht und die schnelle Akzeptanz tragbarer Sehgeräte verdeutlicht.

Marktbeschränkungen für Fusion Vision Computing Chips:

-

Hohe Designkomplexität und regulatorische Herausforderungen begrenzen die Akzeptanz von Fusion-Vision-Computing-Chips in wichtigen Branchen.

Der Markt für Fusion Vision Computing Chips steht vor Herausforderungen wie hoher Designkomplexität, Schwierigkeiten bei der zuverlässigen Integration von Multisensordaten, erhöhten Anforderungen an Energie- und Wärmemanagement, fehlenden standardisierten Architekturen sowie strengen Anforderungen an die funktionale Sicherheit und an die Regulierung, insbesondere in Anwendungen der Automobil-, Verteidigungs- und Gesundheitsbranche, was die Entwicklungszyklen und die Akzeptanzraten verlangsamen kann.

Marktchancen für Fusion Vision Computing Chips:

-

Edge Computing und KI-gestützte Anwendungen eröffnen weltweit massive Wachstumschancen für Fusion Vision Computing Chips

Der zunehmende Trend zum Edge Computing, bei dem Echtzeitverarbeitung mit geringer Latenz entscheidend ist, birgt erhebliche Chancen. Neue Anwendungen wie autonome mobile Roboter, intelligente Transportsysteme, Smart Cities und medizinische Bildgebung bieten starkes Wachstumspotenzial für Fusion-Vision-Chips. Die Integration von KI, Computer Vision und Multisensorverarbeitung in Single-on-Chip- und Hybridarchitekturen eröffnet Möglichkeiten zur Differenzierung und Kostensenkung. Darüber hinaus dürften steigende Investitionen in die Halbleiterfertigung, staatlich geförderte KI-Initiativen und die wachsende Nachfrage nach kundenspezifischen, anwendungsspezifischen Vision-Chips in der Automobil-, Industrie- und Verteidigungsbranche langfristige Umsatzchancen für globale Marktteilnehmer schaffen.

Die autonome Flotte von Waymo hat bis 2025 über 400 Millionen autonome Meilen zurückgelegt und damit den großflächigen Einsatz von Multisensorfusions- und KI-gestützten Bildverarbeitungssystemen demonstriert.

Marktsegmentanalyse für Fusion Vision Computing Chips

-

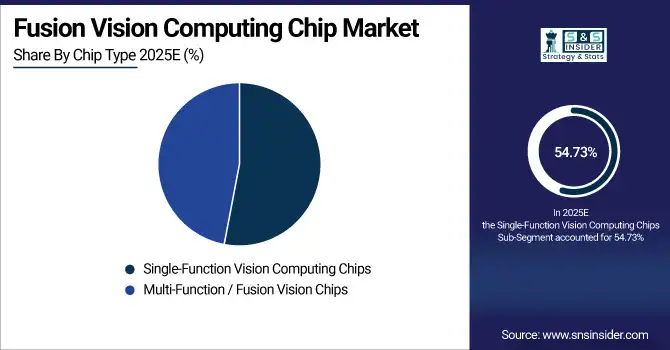

Nach Chiptyp dominierten Single-Function Vision Computing Chips mit 54,73 % im Jahr 2025E, während Multi-Function / Fusion Vision Chips voraussichtlich von 2026 bis 2033 mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,90 % wachsen werden.

-

Nach Integrationsgrad dominierte System-on-Chip (SoC) mit 49,53 % im Jahr 2025E, während für Hybrid-/Heterogene Integrierte Chips von 2026 bis 2033 das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,45 % erwartet wird.

-

Nach Anwendungsbereich dominierten autonome Fahrzeuge und Fahrerassistenzsysteme mit 38,67 % im Jahr 2025E, während AR/VR und Unterhaltungselektronik voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,51 % am schnellsten wachsen werden.

-

Nach Endverbraucherbranchen dominierten Automobilhersteller und Tier-1-Zulieferer mit 44,34 % im Jahr 2025E. Der Bereich Verteidigung, Luft- und Raumfahrt sowie Gesundheitswesen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,20 % am schnellsten wachsen.

Nach Chiptyp führen Einzelfunktionschips den Markt an, während Multifunktions-Fusionschips das Wachstum in fortschrittlichen Bildverarbeitungsanwendungen beschleunigen.

Einzelfunktions-Vision-Computing-Chips dominierten den Markt im Jahr 2025 aufgrund ihrer weitverbreiteten Anwendung in kostensensiblen und etablierten Bereichen wie Überwachungskameras, grundlegenden ADAS-Funktionen und industriellen Inspektionssystemen. Diese Chips zeichnen sich durch bewährte Zuverlässigkeit, einfachere Architekturen und leichtere Integration aus. Gleichzeitig gewinnen Multifunktions- und Fusion-Vision-Chips zunehmend an Bedeutung, da die Industrie vermehrt integrierte KI, Sensorfusion und Echtzeitverarbeitung benötigt, um fortschrittliche Anwendungen in den Bereichen autonomes Fahren, Robotik, AR/VR und Edge-Intelligence-Plattformen zu unterstützen.

Auf dem Integrationsniveau dominieren System-on-Chip-Lösungen und hybride integrierte Chips die Leistungsfähigkeit von KI-Vision-Computing-Systemen der nächsten Generation weltweit.

System-on-Chip-Lösungen (SoCs) werden den Markt im Jahr 2025 aufgrund ihres kompakten Designs, des geringeren Stromverbrauchs und der Möglichkeit, Verarbeitung, Speicher und Bildverarbeitungsfunktionen auf einer einzigen Plattform zu integrieren, anführen. SoCs sind in der Automobilindustrie, der Unterhaltungselektronik und in industriellen Anwendungen weit verbreitet. Hybride und heterogene integrierte Chips (HICs) gewinnen hingegen zunehmend an Bedeutung, da sie durch die Kombination von CPUs, GPUs, NPUs und Bildsignalprozessoren eine höhere Leistung ermöglichen und sich somit für komplexe Sensorfusion und anspruchsvolle KI-gestützte Bildverarbeitungsanwendungen eignen.

Anwendungsbereiche wie autonome Fahrzeuge und ARVR-Unterhaltungselektronik treiben das rasante Wachstum bei fortschrittlichen Fusion-Vision-Computing-Chips voran.

Autonome Fahrzeuge und Fahrerassistenzsysteme (ADAS) werden den Markt im Jahr 2025 aufgrund der starken Nachfrage nach Echtzeit-Wahrnehmung, Sensorfusion und KI-gestützter Entscheidungsfindung in modernen Fahrzeugen anführen. Diese Anwendungen sind stark auf fortschrittliche Bildverarbeitungschips angewiesen, um Daten von Kameras, Radar und LiDAR für Sicherheit und Automatisierung zu verarbeiten. Gleichzeitig gewinnen AR/VR- und Unterhaltungselektronikanwendungen rasant an Bedeutung, da immersive Geräte zunehmend kompakte, leistungsstarke Bildverarbeitung für Gestenerkennung, räumliche Kartierung und visuelle Echtzeit-Interaktion am Geräterand benötigen.

Nach Endverbraucherbranchen treiben Automobilindustrie und aufstrebende Sektoren die weltweit hohe Nachfrage nach fortschrittlichen Fusion-Vision-Computing-Chips an.

Automobilhersteller und Tier-1-Zulieferer dominierten den Markt im Jahr 2025, angetrieben durch die großflächige Integration von Bildverarbeitungschips in Fahrerassistenzsysteme (ADAS) und autonome Fahrzeugplattformen. Hohe Produktionsvolumina und strenge Sicherheitsanforderungen sichern eine anhaltende Nachfrage. Gleichzeitig entwickeln sich die Bereiche Verteidigung, Luft- und Raumfahrt sowie Gesundheitswesen zu Wachstumsbranchen, begünstigt durch die zunehmende Nutzung KI-gestützter Bildgebung, autonomer Überwachungssysteme, unbemannter Plattformen und fortschrittlicher medizinischer Bildgebungslösungen, die hochpräzise Bildverarbeitung in Echtzeit erfordern.

Markteinblicke in den nordamerikanischen Markt für Fusion Vision Computing Chips

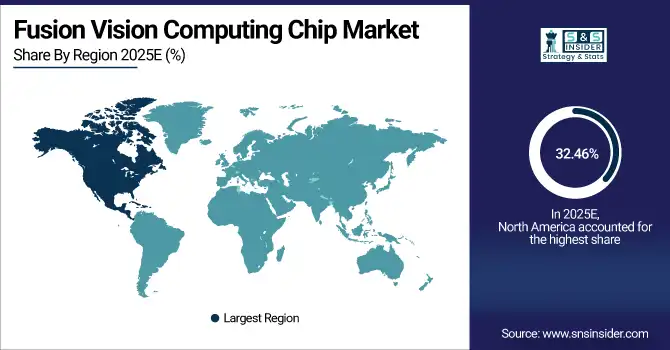

Nordamerika trug mit 32,46 % zum globalen Markt für Fusion Vision Computing Chips bei. Treiber dieses Wachstums war die starke Verbreitung fortschrittlicher KI- und Bildverarbeitungstechnologien in den Bereichen Automobil, Verteidigung, Industrieautomation und Unterhaltungselektronik. Die Region profitiert von führenden Halbleiterunternehmen, einer robusten F&E-Infrastruktur und dem frühen Einsatz autonomer Fahrzeuge und ADAS-Lösungen. Hohe Investitionen in Edge Computing, intelligente Überwachung, Robotik sowie staatlich geförderte KI- und Halbleiterinitiativen unterstützen das Marktwachstum und die technologische Führungsrolle der Region zusätzlich.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den US -amerikanischen Markt für Fusion Vision Computing Chips

Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Fusion Vision Computing Chips, unterstützt durch eine starke Halbleiter-F&E, die Präsenz führender Chiphersteller, die hohe Akzeptanz autonomer Fahrzeuge und KI-Technologien, robuste Verteidigungsausgaben und den frühen Einsatz von Edge Computing und fortschrittlichen bildbasierten Systemen in verschiedenen Branchen.

Markteinblicke in Europa in Fusion Vision Computing Chips

Europa trug mit 20,64 % zum globalen Markt für Fusion Vision Computing Chips bei, was auf die starke Nachfrage aus der Automobilindustrie, der Industrieautomation und der Robotik zurückzuführen ist. Die Region profitiert von fortschrittlichen Fertigungskapazitäten im Automobilbereich, insbesondere im Bereich Fahrerassistenzsysteme (ADAS) und autonomes Fahren, sowie von wachsenden Investitionen in intelligente Fabriken und Industrie-4.0-Initiativen. Darüber hinaus fördert der zunehmende Fokus auf KI-gestützte Überwachung, Anwendungen in der Luft- und Raumfahrt sowie staatlich geförderte Halbleiter- und Digitalisierungsprogramme die Verbreitung fortschrittlicher Vision Computing Chips in ganz Europa.

Einblicke in den deutschen Markt für Fusion Vision Computing Chips

Deutschland dominierte den europäischen Markt für Fusion Vision Computing Chips, angetrieben durch seine starke Automobilfertigungsbasis, seine Führungsrolle bei ADAS- und autonomen Fahrtechnologien, sein fortschrittliches Ökosystem für industrielle Automatisierung und seine bedeutenden Investitionen in KI, Halbleiterforschung und Industrie 4.0-Initiativen in der Automobil- und Industriebranche.

Einblicke in den asiatisch-pazifischen Markt für Fusion-Vision-Computing-Chips

Der asiatisch-pazifische Raum dominierte 2025 den Markt für Fusion Vision Computing Chips mit einem Anteil von 37,68 %. Treiber dieses Wachstums waren die rasante Industrialisierung, die steigende Automobilproduktion und die weitverbreitete Nutzung von KI, Robotik und intelligenten Geräten. Länder wie China, Japan und Südkorea sind führend in den Bereichen Fahrerassistenzsysteme (ADAS) für die Automobilindustrie, industrielle Automatisierung und Unterhaltungselektronik und treiben damit die starke Nachfrage nach fortschrittlichen Bildverarbeitungslösungen an. Die Region wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,25 % am schnellsten wachsen. Unterstützt wird dies durch umfangreiche Investitionen in die Halbleiterfertigung, den Einsatz von Edge-KI, Smart Cities sowie AR/VR-Anwendungen der nächsten Generation und Verteidigungsanwendungen.

Einblicke in den chinesischen Markt für Fusion Vision Computing Chips

China dominierte den Markt für Fusion Vision Computing Chips im asiatisch-pazifischen Raum. Ausschlaggebend hierfür waren die großen Automobil- und Unterhaltungselektronikindustrien, die rasche Einführung von KI und Robotik, die umfangreichen Halbleiterfertigungskapazitäten sowie die starke staatliche Unterstützung für Smart Cities, autonome Fahrzeuge und Edge-Computing-Technologien.

Markteinblicke für Fusion Vision Computing Chips in Lateinamerika (LATAM) und im Nahen Osten & Afrika (MEA)

Der Markt für Fusion Vision Computing Chips in Lateinamerika (LATAM) und dem Nahen Osten & Afrika (MEA) ist im Vergleich zu anderen Regionen zwar relativ klein, wächst aber stetig. Die Nachfrage wird durch die zunehmende Verbreitung intelligenter Überwachungssysteme, industrieller Automatisierung und Anwendungen im Automobilbereich angetrieben. Die Regierungen im MEA-Raum investieren in Smart-City-Initiativen und die Modernisierung der Verteidigung, während die Länder Lateinamerikas KI-gestützte Bildverarbeitungssysteme schrittweise in die Automobil- und Industriebranche integrieren. Das wachsende Bewusstsein für KI, Robotik und IoT-Technologien eröffnet in diesen aufstrebenden Regionen Chancen für eine Marktexpansion.

Wettbewerbsumfeld für den Markt für Fusion Vision Computing Chips:

NVIDIA Corporation ist ein führendes US-amerikanisches Technologieunternehmen, das sich auf GPUs, KI-Beschleuniger und Bildverarbeitungsplattformen spezialisiert hat. Im Markt für Fusion Vision Computing Chips treibt NVIDIA Innovationen mit leistungsstarken KI-SoCs, Edge-Computing-Lösungen und integrierten Sensorfusionsprozessoren für autonome Fahrzeuge, Robotik, AR/VR und industrielle Bildverarbeitungsanwendungen weltweit voran.

-

Im August 2025 veröffentlichte NVIDIA das Jetson AGX Thor Entwicklerkit und Produktionsmodule, die eine deutlich höhere KI-Rechenleistung und Energieeffizienz für Echtzeit-Robotik und physikalische Edge-KI-Anwendungen bieten und die Bildverarbeitungsleistung für Robotik und autonome Systeme verbessern.

Die Intel Corporation ist ein führendes US-amerikanisches Halbleiterunternehmen, das KI- und Bildverarbeitungstechnologien vorantreibt. Im Markt für Fusion Vision Computing Chips bietet Intel integrierte Bildverarbeitungs- und KI-Rechenplattformen, Edge-Prozessoren und Beschleunigerlösungen für autonome Systeme, Robotik, industrielle Automatisierung und intelligente Geräte an und nutzt dabei seine starke Forschungs- und Entwicklungsabteilung sowie seine umfangreichen Ökosystempartnerschaften.

-

Im Januar 2026 stellte Intel seine Core Ultra Series 3 Panther Lake Prozessoren vor, die auf dem fortschrittlichen 18A-Prozess basieren und eine verbesserte KI- und Bildverarbeitungsleistung für PCs und Edge-Systeme bieten.

Fusion Vision Computing Chip Companies sind:

-

NVIDIA

-

Intel

-

Qualcomm

-

NXP Semiconductors

-

Ambarella

-

Huawei HiSilicon

-

Mobileye (Intel)

-

Horizon Robotics

-

Black Sesame Technologies

-

OmniVision Technologies

-

Renesas Electronics

-

Texas Instruments

-

Samsung Electronics

-

Apple

-

Google

-

SiMa.ai

-

Tenstorrent

-

Nextchip

-

Analog Devices

-

MediaTek

| Berichtsattribute | Details |

|---|---|

| Marktgröße im Jahr 2025E | 722,50 Millionen US-Dollar |

| Marktgröße bis 2033 | 1616,73 Millionen US-Dollar |

| CAGR | Jährliche Wachstumsrate von 10,63 % von 2026 bis 2033 |

| Basisjahr | 2025E |

| Prognosezeitraum | 2026–2033 |

| Historische Daten | 2021-2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Schlüsselsegmente | • Nach Chiptyp (Einzelfunktions-Vision-Computing-Chips und Multifunktions-/Fusions-Vision-Chips) • Nach Integrationsgrad (System-on-Chip (SoC), diskrete Bildverarbeitungsprozessoren und hybride/heterogene integrierte Chips) • Nach Anwendung (Autonome Fahrzeuge & ADAS, Robotik & Industrieautomation, Intelligente Überwachung & Sicherheit sowie AR/VR & Unterhaltungselektronik) • Nach Endverbraucherbranche (Automobilhersteller & Tier-1-Zulieferer, Elektronik- & Gerätehersteller, Industrie- & Robotikunternehmen sowie Verteidigung, Luft- und Raumfahrt & Gesundheitswesen) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, übriges Lateinamerika). |

| Firmenprofile | NVIDIA, Intel, Qualcomm, NXP Semiconductors, Ambarella, Huawei HiSilicon, Mobileye, Horizon Robotics, Black Sesame Technologies, OmniVision Technologies, Renesas Electronics, Texas Instruments, Samsung Electronics, Apple, Google, SiMa.ai, Tenstorrent, Nextchip, Analog Devices, MediaTek. |

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant