Marché des logiciels de logistique - Portée et aperçu du rapport :

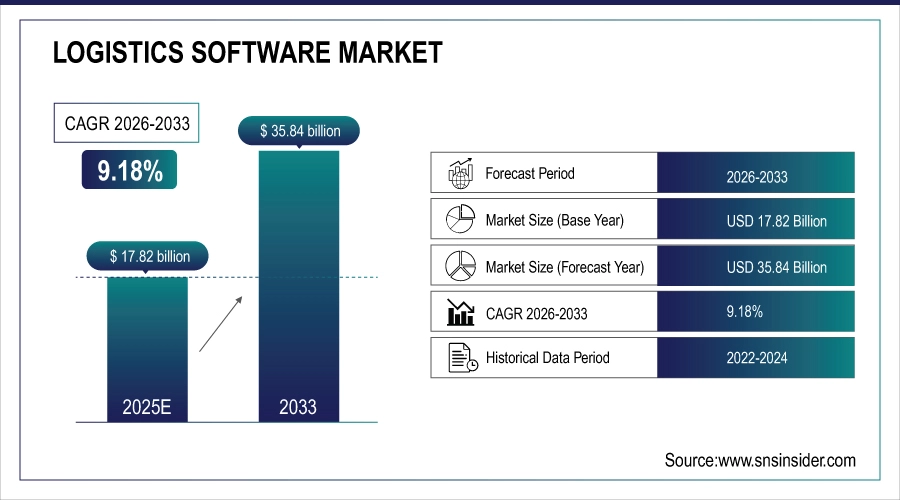

Le marché des logiciels de logistique est évalué à 17,82 milliards de dollars en 2025 et devrait atteindre 35,84 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 9,18 % entre 2026 et 2033.

La croissance du marché des logiciels de logistique est alimentée par la demande croissante de visibilité de la chaîne d'approvisionnement, de suivi en temps réel et d'efficacité opérationnelle au sein des réseaux logistiques mondiaux. L'essor du e-commerce, le développement du commerce omnicanal et la croissance des échanges transfrontaliers accélèrent l'adoption de ces logiciels. Les entreprises investissent dans des plateformes logistiques cloud, l'analyse de données basée sur l'IA et l'automatisation afin de réduire leurs coûts, d'améliorer la précision des livraisons et de gérer plus efficacement des opérations de transport complexes.

En 2025, l'adoption des logiciels de logistique a explosé, 78 % des opérateurs mondiaux ayant tiré parti des plateformes cloud et de l'analyse par IA, améliorant ainsi la visibilité de la chaîne d'approvisionnement, réduisant les erreurs de livraison de 32 % et rationalisant les opérations transfrontalières dans un contexte de forte croissance du commerce électronique et des exigences omnicanales.

Taille et prévisions du marché des logiciels de logistique

-

Taille du marché en 2025 (estimation) : 17,82 milliards de dollars américains

-

Taille du marché d'ici 2033 : 35,84 milliards de dollars américains

-

TCAC : 9,18 % de 2026 à 2033

-

Année de référence : 2025E

-

Période de prévision : 2026–2033

-

Données historiques : 2022–2024

Pour obtenir plus d'informations sur le marché des logiciels de logistique , demandez un échantillon gratuit du rapport.

Tendances du marché des logiciels de logistique

-

Adoption croissante des logiciels logistiques basés sur le cloud pour le suivi en temps réel, la gestion des stocks et l'optimisation de la chaîne d'approvisionnement

-

Intégration croissante de l'IA et de l'apprentissage automatique pour améliorer la planification des itinéraires, la prévision de la demande et l'efficacité opérationnelle

-

Utilisation croissante des dispositifs connectés à l'Internet des objets pour la surveillance des flottes, le suivi des marchandises et la maintenance prédictive dans les opérations logistiques

-

L'expansion du commerce électronique et des services de livraison du dernier kilomètre stimule la demande en systèmes de gestion des transports avancés.

-

L'accent est de plus en plus mis sur la durabilité et la réduction de l'empreinte carbone grâce à l'optimisation des itinéraires et à la planification des ressources par logiciel.

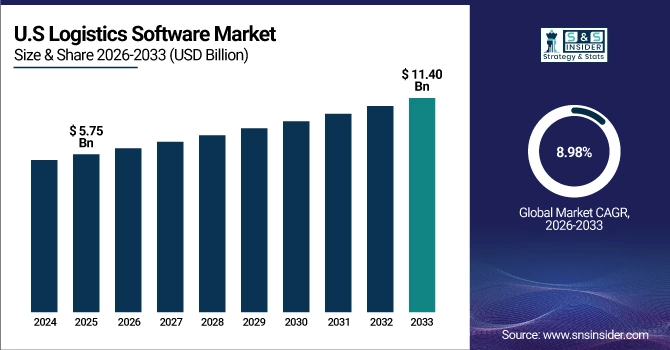

Le marché américain des logiciels de logistique est évalué à 5,75 milliards de dollars en 2025 et devrait atteindre 11,40 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 8,98 % entre 2026 et 2033.

La croissance du marché américain des logiciels de logistique est alimentée par l'essor rapide du commerce électronique, la demande croissante de suivi des expéditions en temps réel et le besoin d'une gestion efficace des entrepôts et des transports. L'adoption accrue des plateformes cloud, de l'automatisation et de l'analyse par intelligence artificielle permet aux entreprises de réduire leurs coûts, d'accélérer leurs livraisons et d'optimiser leurs opérations de chaîne d'approvisionnement.

Facteurs de croissance du marché des logiciels de logistique :

-

La demande croissante de solutions de suivi des expéditions en temps réel, d'optimisation des itinéraires et de gestion d'entrepôts stimule l'adoption de logiciels logistiques dans les chaînes d'approvisionnement mondiales.

Les entreprises recherchent de plus en plus de solutions pour améliorer la visibilité de leur chaîne d'approvisionnement, rationaliser leurs opérations et réduire leurs coûts de transport. Les logiciels logistiques permettent le suivi en temps réel des expéditions, la planification automatisée des itinéraires et une gestion efficace des entrepôts, améliorant ainsi l'efficacité opérationnelle et la précision des livraisons. Les attentes croissantes des clients en matière de livraisons plus rapides et transparentes incitent les entreprises à adopter ces technologies. De plus, l'intégration avec les systèmes ERP et IoT permet d'obtenir des informations prédictives et de prendre de meilleures décisions. Ces facteurs favorisent l'adoption généralisée des logiciels logistiques dans tous les secteurs, du commerce de détail et du e-commerce à la production industrielle et aux prestataires logistiques tiers à l'échelle mondiale.

En 2025, 75 % des opérateurs de chaînes d'approvisionnement mondiales ont déployé des logiciels logistiques pour le suivi en temps réel, l'optimisation dynamique des itinéraires et la gestion intelligente des entrepôts, réduisant ainsi les temps de transit de 28 % et améliorant la précision des stocks de plus de 35 %.

-

La croissance exponentielle du commerce électronique et la complexité croissante des chaînes d'approvisionnement incitent les entreprises à mettre en œuvre des logiciels logistiques avancés pour gagner en efficacité, réduire leurs coûts et améliorer la satisfaction client.

La croissance exponentielle du e-commerce a intensifié le besoin d'une gestion efficace de la chaîne d'approvisionnement et de livraisons ponctuelles. Les solutions logicielles logistiques aident les entreprises à gérer une distribution multicanale complexe, à traiter des commandes en grand volume et à optimiser leurs stocks et leurs transports. En automatisant les opérations critiques et en réduisant les erreurs manuelles, ces outils améliorent l'efficacité opérationnelle, diminuent les coûts et renforcent la satisfaction client. Les entreprises peuvent également exploiter l'analyse de données pour prévoir la demande et suivre leurs performances. Avec l'expansion mondiale du e-commerce, les logiciels logistiques deviennent un outil essentiel pour les entreprises en quête d'un avantage concurrentiel, d'opérations rationalisées et de solutions évolutives dans des environnements de chaîne d'approvisionnement de plus en plus dynamiques.

En 2025, 72 % des entreprises ont adopté des logiciels de logistique avancés pour gérer la complexité liée au commerce électronique, réduisant ainsi les coûts de livraison de 25 %, améliorant la ponctualité de 30 % et augmentant la satisfaction client grâce à une visibilité en temps réel et à l'automatisation.

Contraintes du marché des logiciels de logistique :

-

Les coûts élevés de mise en œuvre et de maintenance des solutions logicielles logistiques peuvent être prohibitifs, notamment pour les petites et moyennes entreprises, limitant ainsi leur adoption par le marché.

La mise en œuvre de logiciels de logistique exige des investissements considérables en licences, en infrastructure matérielle, en formation et en maintenance continue. Les petites et moyennes entreprises (PME) ne disposent souvent pas des budgets suffisants pour adopter des solutions complètes, ce qui limite leur accès aux technologies de pointe. Les coûts initiaux élevés, conjugués aux frais d'abonnement ou de support récurrents, rendent l'adoption difficile sur les marchés sensibles aux coûts. De ce fait, les PME peuvent continuer à s'appuyer sur des processus manuels ou des outils basiques, ce qui réduit leur pénétration globale du marché. Cet obstacle financier à l'entrée sur le marché freine l'adoption dans les économies émergentes et limite la croissance des fournisseurs de logiciels de logistique ciblant les petites entreprises.

En 2025, 60 % des PME ont évité les logiciels de logistique avancés en raison des coûts élevés de mise en œuvre et de maintenance, dépassant souvent 50 000 USD par an, ce qui limitait leur capacité à optimiser leurs chaînes d’approvisionnement et à concurrencer les acteurs plus importants et numérisés.

-

Les difficultés d'intégration avec les systèmes existants et le manque d'expertise technique entravent le déploiement fluide des logiciels de logistique, ralentissant ainsi la croissance du marché.

De nombreuses organisations s'appuient sur des infrastructures informatiques obsolètes et des systèmes hérités, ce qui rend l'intégration avec des logiciels de logistique modernes complexe et gourmande en ressources. Les problèmes de compatibilité, les difficultés de migration des données et l'insuffisance d'expertise informatique peuvent entraîner des retards de mise en œuvre, des perturbations opérationnelles et une utilisation sous-optimale des logiciels. Le manque de personnel qualifié pour gérer et maintenir les plateformes logistiques avancées complique davantage l'adoption. Ces difficultés dissuadent les organisations d'investir dans les logiciels de logistique, notamment dans les régions en développement. Par conséquent, la complexité de l'intégration et la pénurie de compétences techniques demeurent des freins importants, limitant le potentiel d'expansion du marché et ralentissant l'adoption des solutions logicielles de logistique à l'échelle mondiale.

En 2025, 65 % des entreprises de logistique ont rencontré des retards dans le déploiement de leurs logiciels en raison de l'incompatibilité des systèmes existants et d'une pénurie de personnel qualifié, ce qui a ralenti la transformation numérique et limité le retour sur investissement des plateformes logistiques avancées.

Opportunités du marché des logiciels de logistique :

-

L'adoption croissante des logiciels logistiques basés sur le cloud, pilotés par l'IA et compatibles avec l'IoT offre des opportunités d'améliorer l'efficacité opérationnelle et la prise de décision prédictive.

Les avancées technologiques en matière de cloud computing, d'intelligence artificielle et d'Internet des objets (IoT) transforment les opérations logistiques. Les solutions cloud réduisent les coûts d'infrastructure et permettent une meilleure évolutivité, tandis que l'IA facilite l'analyse prédictive pour la prévision de la demande, l'optimisation des itinéraires et la gestion des stocks. Les capteurs et appareils connectés compatibles avec l'IoT offrent une visibilité en temps réel sur les expéditions et les opérations d'entrepôt. Ces innovations aident les entreprises à réduire leurs coûts, à améliorer leur efficacité opérationnelle et à prendre des décisions basées sur les données. Les fournisseurs de logiciels logistiques peuvent tirer parti de ces technologies pour développer des solutions avancées, attirer de nouveaux clients et étendre leur offre de services à divers secteurs, créant ainsi d'importantes opportunités de croissance.

En 2025, 70 % des entreprises de logistique ont adopté des logiciels basés sur le cloud, pilotés par l'IA et compatibles avec l'IoT, améliorant l'optimisation des itinéraires de 35 %, réduisant les délais de livraison de 28 % et permettant une analyse prédictive pour la planification des stocks et de la demande.

-

L'expansion des marchés émergents et les initiatives de transformation numérique dans les opérations de la chaîne d'approvisionnement présentent un potentiel de croissance important pour les fournisseurs de logiciels logistiques.

Les économies émergentes investissent dans des infrastructures modernes et des solutions de chaîne d'approvisionnement axées sur la technologie afin de soutenir la croissance économique et le commerce mondial. Les entreprises de ces régions adoptent de plus en plus les outils numériques pour améliorer leur efficacité, réduire leurs coûts opérationnels et optimiser le service client. Les fournisseurs de logiciels logistiques peuvent tirer parti de ces marchés en expansion en proposant des solutions localisées, évolutives et abordables. Les initiatives gouvernementales promouvant la numérisation, la logistique intelligente et l'adoption de l'Industrie 4.0 encouragent davantage l'investissement dans les solutions logicielles. À mesure que la prise de conscience des avantages de la technologie s'accroît, les marchés émergents représentent une opportunité considérable pour les éditeurs de logiciels logistiques d'accroître leur adoption et leur chiffre d'affaires.

En 2025, les fournisseurs de logiciels logistiques ont constaté une augmentation de 38 % de la demande en provenance des marchés émergents, stimulée par la transformation numérique des chaînes d'approvisionnement permettant un suivi en temps réel, une optimisation des stocks et une coordination transfrontalière fluide pour les PME comme pour les grandes entreprises.

Points saillants du segment de marché des logiciels de logistique

-

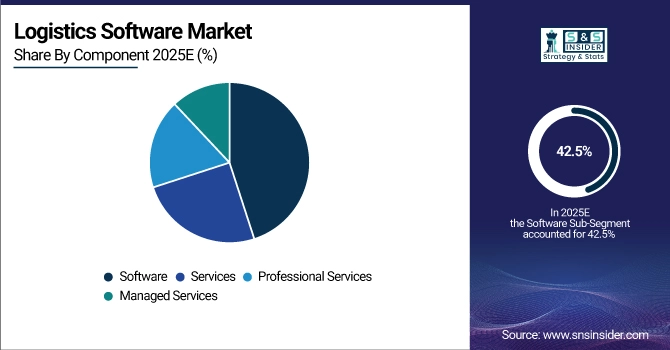

Par composant : les logiciels dominent avec une part de marché de 42,5 %, tandis que les services gérés constituent le segment à la croissance la plus rapide avec un TCAC de 13,4 %.

-

Par mode de déploiement : le cloud domine avec une part de marché de 47,3 %, tandis que le segment hybride est celui qui connaît la croissance la plus rapide avec un TCAC de 12,8 %.

-

Par application : le système de gestion des transports domine avec une part de marché de 38,9 %, tandis que le système de gestion de flotte est le segment qui connaît la croissance la plus rapide avec un TCAC de 13,1 %.

-

Par utilisateur final : le commerce de détail et le commerce électronique dominent avec une part de 36,7 %, tandis que le secteur de la santé est le segment à la croissance la plus rapide avec un TCAC de 12,9 %.

Analyse du segment de marché des logiciels de logistique

Par composant : le secteur logiciel est dominant, tandis que les services gérés constituent le segment à la croissance la plus rapide.

Le logiciel domine le marché de la logistique grâce à son rôle essentiel dans l'automatisation des opérations de la chaîne d'approvisionnement, des entrepôts et du transport. Il permet le suivi en temps réel, l'optimisation des itinéraires et la prise de décision basée sur les données, réduisant ainsi les coûts opérationnels et améliorant l'efficacité. Son adoption est importante tant dans les grandes entreprises que dans les PME, portée par la demande croissante de transformation numérique, l'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle (IA), ainsi que la conformité aux normes réglementaires. Ces facteurs expliquent pourquoi le logiciel demeure le principal moteur de revenus des solutions logistiques.

Les services gérés connaissent une croissance rapide, les entreprises recherchant un support externalisé pour la mise en œuvre, le suivi et la maintenance de logiciels logistiques complexes. Les fournisseurs proposent des solutions complètes, incluant la gestion du cloud, la cybersécurité, les mises à jour système et l'analyse opérationnelle. Ceci permet de réduire les dépenses d'investissement, d'améliorer l'évolutivité et de recentrer les organisations sur leur cœur de métier. Le besoin croissant d'une intégration fluide des opérations logistiques, conjugué à la demande d'un support informatique flexible et rentable, explique le fort taux de croissance annuel composé (TCAC) de ce segment.

Par mode de déploiement : le cloud domine, tandis que le segment hybride connaît la croissance la plus rapide.

Le déploiement dans le cloud s'impose grâce à sa flexibilité, son évolutivité et son accès à distance aux opérations logistiques. Les entreprises bénéficient ainsi de coûts d'infrastructure réduits, de mises à jour fluides et d'une intégration avec les plateformes IoT, d'IA et d'analyse de données. Les solutions cloud offrent une visibilité en temps réel, une gestion collaborative et un suivi de la chaîne d'approvisionnement multisite. Les entreprises privilégient de plus en plus le déploiement dans le cloud pour une efficacité accrue, des coûts informatiques allégés et des délais de mise en œuvre plus courts, ce qui en fait le mode de déploiement le plus répandu au monde.

Le déploiement hybride connaît une croissance rapide, les entreprises adoptant une combinaison de systèmes sur site et dans le cloud pour un équilibre optimal entre sécurité et accessibilité des données. Il permet de conserver les informations sensibles sur les serveurs locaux tout en tirant parti des avantages du cloud en matière d'analyse, d'évolutivité et de collaboration à distance. Les secteurs aux chaînes d'approvisionnement complexes ou réglementées, tels que la santé et l'automobile, adoptent des solutions hybrides pour une meilleure flexibilité, une maîtrise des coûts et une reprise après sinistre accrue, ce qui stimule fortement la croissance de ce modèle de déploiement.

Par application : le système de gestion des transports est en tête, tandis que le système de gestion de flotte est le segment qui connaît la croissance la plus rapide.

Les systèmes de gestion des transports (TMS) dominent le marché grâce à leur rôle essentiel dans la planification, l'exécution et l'optimisation des opérations d'expédition. Ils permettent l'optimisation des itinéraires, la sélection des transporteurs, la gestion des coûts de fret et le suivi en temps réel. Leur adoption massive par les prestataires logistiques, les distributeurs et les plateformes de commerce électronique s'explique par la complexité croissante des chaînes d'approvisionnement et la nécessité de réduire les coûts opérationnels. L'intégration des objets connectés (IoT), de l'analyse prédictive et de l'intelligence artificielle (IA) renforce encore la position des TMS comme application phare du marché des logiciels logistiques.

Les systèmes de gestion de flotte constituent le segment d'applications à la croissance la plus rapide, les entreprises cherchant à optimiser les performances de leurs véhicules, à réduire les temps d'arrêt et à diminuer leurs coûts de carburant. Leur adoption progresse parmi les prestataires de services de transport, de livraison et de logistique qui recherchent des solutions télématiques en temps réel, le suivi des itinéraires et la maintenance prédictive. L'intégration avec le GPS, l'Internet des objets (IoT) et l'analyse de données dans le cloud permet une gestion proactive des flottes. La demande croissante d'efficacité, de conformité réglementaire et d'opérations durables stimule la croissance rapide du marché des solutions de gestion de flotte.

Par utilisateur final : le commerce de détail et le commerce électronique sont en tête, tandis que le secteur de la santé est celui qui connaît la croissance la plus rapide.

Le commerce de détail et le e-commerce dominent le marché grâce à des volumes de commandes élevés qui exigent des solutions performantes en matière de chaîne d'approvisionnement, d'entreposage et de livraison du dernier kilomètre. Les logiciels de logistique contribuent à optimiser les stocks, les expéditions, les retours et le suivi des commandes en temps réel. L'essor du commerce en ligne, les exigences croissantes des clients en matière de livraison rapide et l'intégration avec les entrepôts automatisés ont favorisé l'adoption de ces logiciels. Les géants du e-commerce et les chaînes de distribution s'appuient de plus en plus sur les solutions d'analyse, de gestion du transport (TMS) et de gestion d'entrepôt (WMS), ce qui maintient ce segment d'utilisateurs finaux comme principal contributeur aux revenus du marché des logiciels de logistique.

Le secteur de la santé est le segment d'utilisateurs finaux dont la croissance est la plus rapide. Les hôpitaux, les entreprises pharmaceutiques et les distributeurs de matériel médical adoptent des logiciels de logistique pour garantir la livraison rapide, sûre et conforme des fournitures et médicaments. Le suivi en temps réel, la surveillance de la chaîne du froid et l'optimisation des stocks sont essentiels pour les produits sensibles. Le renforcement des exigences réglementaires, la croissance de la logistique pharmaceutique et les initiatives de transformation numérique des chaînes d'approvisionnement du secteur de la santé stimulent l'adoption rapide des solutions de gestion des transports, des entrepôts et des flottes, ce qui se traduit par un fort taux de croissance annuel composé (TCAC) pour ce segment.

Analyse régionale du marché des logiciels de logistique

Aperçu du marché des logiciels de logistique en Amérique du Nord :

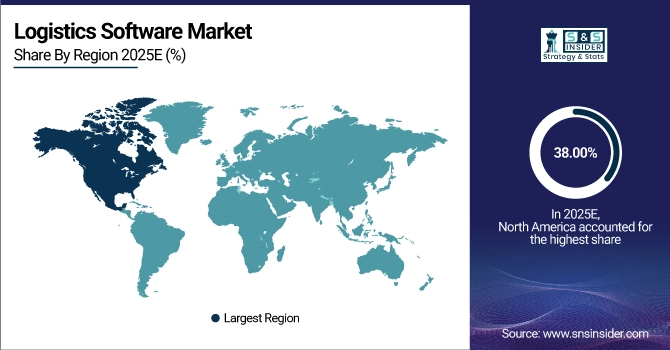

L'Amérique du Nord a dominé le marché des logiciels de logistique avec une part de 38 % en 2025, grâce à une infrastructure de chaîne d'approvisionnement avancée, à une forte adoption des solutions logistiques numériques et à la présence importante des principaux fournisseurs de logiciels. La demande croissante en matière de suivi en temps réel, d'automatisation des entrepôts et d'optimisation des itinéraires par l'IA a encore renforcé le leadership de la région sur ce marché.

Obtenez un rapport personnalisé adapté aux besoins de votre entreprise - Demandez un devis dès maintenant

Aperçu du marché des logiciels de logistique en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, d'environ 11,12 %, entre 2026 et 2033. Cette croissance est portée par l'essor rapide du commerce électronique, la hausse des activités manufacturières et l'adoption croissante de solutions logistiques basées sur le cloud et l'intelligence artificielle. L'augmentation des investissements dans les chaînes d'approvisionnement intelligentes, la modernisation des infrastructures et la demande de systèmes de gestion du fret performants accélèrent la croissance du marché des logiciels logistiques dans la région.

Aperçu du marché européen des logiciels de logistique

En 2025, l'Europe détenait une part importante du marché des logiciels de logistique, grâce à des réseaux de transport performants, à une forte adoption des technologies de pointe en matière de chaîne d'approvisionnement et à la présence d'acteurs majeurs du secteur. La demande croissante de visibilité en temps réel, d'automatisation des entrepôts et de solutions logicielles intégrées a renforcé sa position sur ce marché.

Aperçu du marché des logiciels de logistique au Moyen-Orient, en Afrique et en Amérique latine

Le Moyen-Orient, l'Afrique et l'Amérique latine ont affiché une croissance soutenue du marché des logiciels de logistique en 2025, portée par l'essor du commerce électronique, la hausse des échanges commerciaux et l'adoption croissante des solutions logistiques basées sur le cloud. Les investissements dans les infrastructures de transport, la demande accrue d'efficacité des chaînes d'approvisionnement et les initiatives gouvernementales de modernisation des opérations logistiques ont favorisé l'émergence de ces marchés.

Paysage concurrentiel du marché des logiciels de logistique :

SAP SE

SAP SE est un leader mondial des logiciels d'entreprise, proposant des solutions complètes de logistique et de gestion de la chaîne d'approvisionnement via SAP S/4HANA et SAP Supply Chain Management. Ses logiciels de logistique prennent en charge la gestion des transports, les opérations d'entrepôt, l'optimisation des stocks et la visibilité en temps réel sur des réseaux mondiaux complexes. Les solutions SAP sont largement adoptées par les grandes entreprises pour rationaliser leurs opérations, réduire leurs coûts et améliorer leur prise de décision. Une intégration poussée avec les systèmes ERP, des analyses avancées et des déploiements cloud en pleine expansion positionnent SAP comme un acteur incontournable du marché mondial des logiciels de logistique.

-

En juin 2024, SAP a lancé SAP Logistics Business Network, une plateforme basée sur le cloud permettant une collaboration en temps réel entre les expéditeurs, les transporteurs et les prestataires de services logistiques.

Oracle Corporation

Oracle Corporation propose des solutions logicielles robustes pour la logistique et la gestion de la chaîne d'approvisionnement via Oracle Supply Chain Management Cloud. Ses solutions couvrent la gestion des transports, des entrepôts, l'exécution des commandes et l'analyse logistique, offrant une visibilité complète de la chaîne d'approvisionnement. L'approche « cloud-first » d'Oracle aide les entreprises à optimiser leur évolutivité, leur automatisation et leur prise de décision basée sur les données. L'entreprise dessert un large éventail de secteurs d'activité et accompagne les opérations logistiques mondiales grâce à des analyses basées sur l'IA, un suivi en temps réel et une intégration fluide avec les applications d'entreprise, ce qui en fait un acteur majeur du marché des logiciels de logistique.

-

En octobre 2023, Oracle a enrichi sa solution Fusion Cloud Supply Chain & Manufacturing (SCM) avec Global Trade Intelligence, une suite d'outils logistiques et de conformité basés sur l'IA.

Manhattan Associates

Manhattan Associates est spécialisée dans les logiciels de gestion de la chaîne d'approvisionnement et de la logistique, notamment la gestion d'entrepôt, la gestion des transports et les solutions de distribution omnicanales. L'entreprise est reconnue pour ses plateformes cloud natives de pointe qui optimisent l'efficacité opérationnelle, la précision des stocks et la visibilité des commandes. Manhattan Associates accompagne les détaillants, les fabricants et les prestataires logistiques du monde entier dans la gestion de réseaux de distribution complexes. Son approche axée sur l'innovation, l'automatisation et les données en temps réel permet à ses clients d'améliorer leurs niveaux de service, de réduire leurs coûts et de s'adapter à l'évolution des besoins logistiques.

-

En février 2025, Manhattan Associates a lancé Manhattan Active Logistics, une plateforme logistique cloud native de nouvelle génération dotée d'une orchestration autonome des opérations d'exécution.

Acteurs clés du marché des logiciels de logistique

Quelques entreprises du marché des logiciels de logistique

-

SAP SE

-

Oracle Corporation

-

Manhattan Associates

-

BluJay Solutions

-

Descartes Systems Group

-

WiseTech Global

-

Blue Yonder Group

-

Samsara Inc.

-

Ramco Systems

-

PTV Group

-

4flow

-

Alpega TMS

-

Magaya Supply Chain

-

LogiNext Mile

-

HighJump (Körber)

-

Infor

-

3GTMS

-

Kinaxis Inc.

-

Epicor Software Corporation

-

JDA Software (Blue Yonder)

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025E | 17,82 milliards de dollars américains |

| Taille du marché d'ici 2033 | 35,84 milliards de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 9,18 % de 2026 à 2033 |

| Année de base | 2025 |

| Période de prévision | 2026-2033 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par composant (logiciels, services, services professionnels, services gérés) • Par mode de déploiement (cloud, sur site, hybride) • Par application (système de gestion des transports, système de gestion d'entrepôt, planification de la chaîne d'approvisionnement, système de gestion de flotte, système de gestion du fret, autres (système de gestion des commandes, etc.)) • Par utilisateur final (pétrole et gaz, automobile, santé, informatique et télécommunications, commerce de détail et e-commerce, industrie manufacturière, gouvernement, autres (aérospatiale et défense, etc.)) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | SAP SE, Oracle Corporation, Manhattan Associates, BluJay Solutions, Descartes Systems Group, WiseTech Global, Blue Yonder Group, Samsara Inc., Ramco Systems, PTV Group, 4flow, Alpega TMS, Magaya Supply Chain, LogiNext Mile, HighJump (Körber), Infor, 3GTMS, Kinaxis Inc., Epicor Software Corporation, JDA Software (now part of Blue Yonder) |

Questions fréquemment posées

Réponse : Le marché des logiciels de logistique devrait croître à un TCAC de 9,18 % entre 2026 et 2033, sous l'effet de la transformation numérique de la chaîne d'approvisionnement .

Réponse : En 2025, le marché des logiciels de logistique est évalué à 17,82 milliards de dollars américains, soutenu par l'adoption croissante, à l'échelle mondiale, de plateformes logistiques basées sur le cloud et l'IA.

Réponse : La demande croissante de solutions de suivi des expéditions en temps réel, d'optimisation des itinéraires et de gestion d'entrepôts stimule l'adoption de logiciels logistiques dans les chaînes d'approvisionnement mondiales.

Réponse : Les logiciels par composants, le déploiement dans le cloud, les systèmes de gestion des transports et les utilisateurs finaux du commerce de détail et du commerce électronique ont dominé le marché au cours de la période prévisionnelle.

Réponse : L'Amérique du Nord a dominé le marché en 2025 avec une part de 38,00 %, grâce à une infrastructure logistique avancée et à une forte adoption des solutions logistiques numériques.

Nous contacter

Rohan Jadhav

Consultant principal