フュージョンビジョンコンピューティングチップ市場 - レポートの範囲と概要:

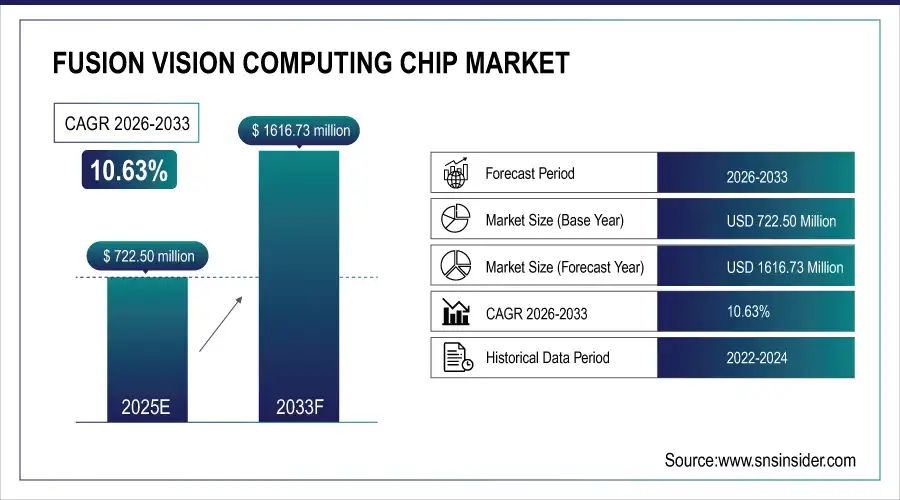

Fusion Visionコンピューティングチップ市場規模は、2025年には7億2,250万米ドルと評価され、2026年から2033年にかけて10.63%のCAGRで成長し、2033年までに1億6,1673万米ドルに達すると予測されています。

フュージョン・ビジョン・コンピューティング・チップ市場は、自動車、産業、民生向けアプリケーションにおけるリアルタイムAI対応ビジュアルインテリジェンスの需要増加により成長を続けています。自動運転車や先進運転支援システムの急速な普及により、高性能センサーフュージョンとビジョン処理のニーズが高まっています。ロボティクス、スマートマニュファクチャリング、エッジAIの成長は、統合ビジョンチップの導入を加速させています。さらに、スマート監視、AR/VRデバイスの利用増加、ヘテロジニアスインテグレーションおよび低消費電力半導体技術の進歩も、市場拡大を後押ししています。

市場規模と成長予測:

-

2025年の市場規模は7億2,250万米ドル

-

2033年までの市場規模 16億1,673万米ドル

-

2026年から2033年までのCAGRは10.63%

-

基準年2025E

-

予測期間 2026~2033年

-

2021~2024年の履歴データ

Fusion Visionコンピューティングチップ市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

フュージョンビジョンコンピューティングチップ市場の主要動向

-

自律走行車と ADAS の採用が増加し、高性能フュージョン ビジョン コンピューティング チップの需要が高まっています。

-

ナビゲーション、検査、人間と機械の相互作用のための高度なビジョン処理を活用した産業オートメーションとロボット工学の急速な成長。

-

AR/VR デバイス、エッジ AI、スマート監視システムの拡張により、コンパクトなリアルタイム ビジョン コンピューティング ソリューションが求められています。

-

エッジ コンピューティングと低遅延のリアルタイム処理への移行が進み、集中型データ センターの外部で AI とセンサー フュージョン アプリケーションが可能になります。

-

異種統合、システムオンチップ、ハイブリッド アーキテクチャの進歩により、パフォーマンス、エネルギー効率、およびマルチセンサー データ処理機能が向上します。

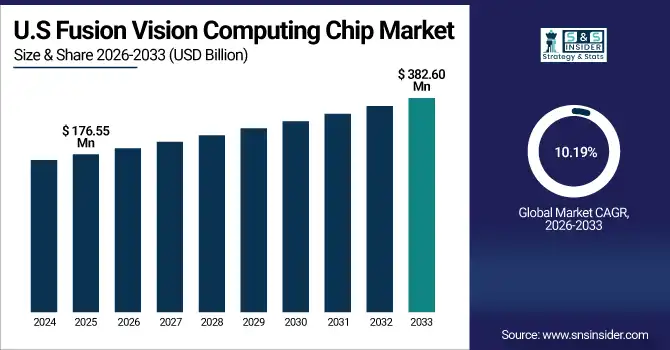

米国のFusion Visionコンピューティングチップ市場の見通し

米国のFusion Visionコンピューティングチップ市場規模は、2025年推計で1億7,655万米ドルと評価され、2033年には3億8,260万米ドルに達すると予測されています。2026年から2033年にかけて年平均成長率(CAGR)10.19%で成長します。米国のFusion Visionコンピューティングチップ市場は、自動運転車、AI駆動型防衛システム、ロボット工学、スマート製造への旺盛な投資を背景に成長を続けています。これらの投資は、先進的な半導体研究開発、堅牢な技術エコシステム、そしてエッジAIとビジョン技術の早期導入に支えられています。

Fusion Visionコンピューティングチップ市場の成長要因:

-

AIを活用したリアルタイムビジョンとセンサーフュージョンの需要の高まりが、世界のフュージョンビジョンコンピューティングチップ市場の成長を牽引

世界のフュージョン・ビジョン・コンピューティング・チップ市場は、主に複数の業界におけるAIとセンサーフュージョンを組み合わせたリアルタイム・ビジュアル・インテリジェンスの需要の高まりによって牽引されています。自律走行車と先進運転支援システム(ADAS)の急速な導入により、カメラ、LiDAR、レーダー、その他のセンサーからのデータを同時に処理できる高性能ビジョン・コンピューティング・チップの需要が大幅に増加しています。スマートファクトリーにおけるロボット工学と産業オートメーションの導入拡大も、これらのシステムが品質検査、ナビゲーション、ヒューマンマシンインタラクションに高度なビジョン処理を必要とするため、需要をさらに押し上げています。さらに、スマート監視システム、ドローン、防衛用画像プラットフォームの利用拡大、AR/VRおよびエッジAIデバイスの普及も市場の成長を加速させています。異種統合、低消費電力チップアーキテクチャ、AIアクセラレータの継続的な進歩もパフォーマンス効率を向上させ、フュージョン・ビジョン・チップの大量導入における魅力を高めています。

AI対応スマートグラスの出荷が急増し、世界のAIスマートグラスは2025年第1四半期に約60万台に達し、前年比で約216%の成長を記録し、ウェアラブルビジョンデバイスの急速な普及を示しました。

Fusion Visionコンピューティングチップ市場の制約:

-

設計の複雑さと規制上の課題により、主要産業におけるFusion Visionコンピューティングチップの採用が制限される

Fusion Vision コンピューティング チップ市場は、設計の複雑さ、複数のセンサー データを確実に統合する際の課題、電力および熱管理要件の増加、標準化されたアーキテクチャの欠如、特に自動車、防衛、医療アプリケーションにおける厳格な機能安全および規制要件などの制約に直面しており、開発サイクルと採用率を遅らせる可能性があります。

Fusion Vision コンピューティング チップの市場機会:

-

エッジコンピューティングとAI駆動型アプリケーションが、Fusion Visionコンピューティングチップの世界的な大きな成長機会を解き放つ

低遅延でのリアルタイム処理が不可欠なエッジコンピューティングへの移行が進む中、大きなビジネスチャンスが存在します。自律移動ロボット、インテリジェント交通システム、スマートシティ、医療画像といった新興アプリケーションは、フュージョンビジョンチップに大きな成長ポテンシャルをもたらします。AI、コンピュータービジョン、マルチセンサー処理を単一のシステムオンチップ(SoC)やハイブリッドアーキテクチャに統合することで、差別化とコスト削減の機会が生まれます。さらに、半導体製造への投資拡大、政府支援によるAIイニシアチブ、そして自動車、産業、防衛分野におけるカスタマイズされた特定用途向けビジョンチップの需要増加は、世界中の市場参加者に長期的な収益機会をもたらすと期待されます。

Waymo の自動運転車両群は 2025 年までに 4 億マイル以上の自動走行を完了し、マルチセンサー融合および AI ビジョン コンピューティング システムの大規模な展開を実証しました。

Fusion Visionコンピューティングチップ市場セグメント分析

-

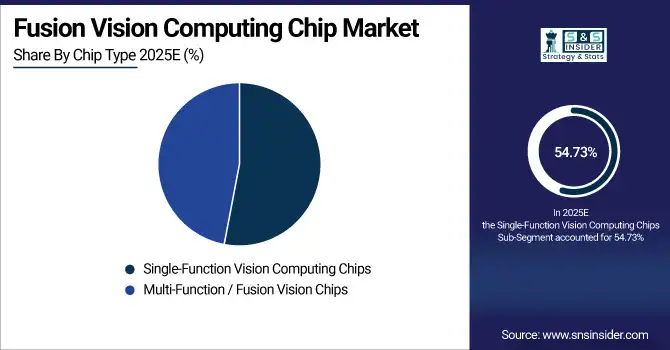

チップタイプ別では、単機能ビジョンコンピューティングチップが2025年には54.73%を占め、多機能/フュージョンビジョンチップは2026年から2033年にかけて10.90%という最も高いCAGRで成長すると予想されています。

-

統合レベル別では、システムオンチップ(SoC)が2025年には49.53%で優位を占め、ハイブリッド/異種統合チップは2026年から2033年にかけて11.45%という最も高いCAGRで成長すると予想されています。

-

アプリケーション別では、自律走行車とADASが2025年には38.67%で優位を占め、AR/VRとコンシューマーエレクトロニクスは2026年から2033年にかけて11.51%という最も高いCAGRで成長すると予想されています。

-

エンドユーザー業界別では、自動車 OEM および Tier 1 サプライヤーが 2025 年までに 44.34% を占め、防衛、航空宇宙、ヘルスケアが 2026 年から 2033 年にかけて 12.20% という最も高い CAGR で成長すると予想されています。

チップの種類別では、単機能チップが市場をリードし、多機能融合チップが高度なビジョンアプリケーションの成長を加速

単機能ビジョンコンピューティングチップは、監視カメラ、基本的なADAS機能、産業用検査システムなど、コスト重視で確立されたアプリケーションで広く使用されているため、2025年には市場を席巻しました。これらのチップは、実証済みの信頼性、シンプルなアーキテクチャ、そして容易な統合といったメリットがあります。一方、自動運転、ロボット工学、AR/VR、エッジインテリジェンスプラットフォームといった高度なアプリケーションをサポートするために、統合型AI、センサーフュージョン、リアルタイム処理機能へのニーズが高まっており、多機能ビジョンチップとフュージョンビジョンチップは大きな注目を集めています。

統合レベル別では、システムオンチップの優位性とハイブリッド統合チップが次世代AIビジョンコンピューティングのパフォーマンスを世界的に牽引

システムオンチップ(SoC)ソリューションは、コンパクトな設計、低消費電力、そして処理、メモリ、ビジョン機能を単一プラットフォームに統合できることから、2025年には市場をリードするでしょう。SoCは、自動車、コンシューマーエレクトロニクス、産業用アプリケーションで広く採用されています。一方、ハイブリッドおよびヘテロジニアス統合チップは、CPU、GPU、NPU、画像信号プロセッサを組み合わせることでより高いパフォーマンスを実現し、複雑なセンサーフュージョンや高度なAI駆動型ビジョンワークロードに適しているため、勢いを増しています。

アプリケーション別では、自律走行車とARVRの民生用電子機器が、高度なFusion Visionコンピューティングチップの急速な成長を牽引

2025年には、自動運転車とADASが市場を牽引しました。これは、現代の自動車におけるリアルタイム認識、センサーフュージョン、AIを活用した意思決定への強い需要によるものです。これらのアプリケーションは、安全性と自動化のために、カメラ、レーダー、LiDARからのデータを処理する高度なビジョンコンピューティングチップに大きく依存しています。一方、AR/VRやコンシューマーエレクトロニクスアプリケーションは、没入型デバイスがジェスチャー認識、空間マッピング、エッジでのリアルタイムビジュアルインタラクションを実現するために、コンパクトで高性能なビジョン処理をますます必要とするようになり、急速に成長しています。

エンドユーザー産業別では、自動車および新興セクターが、高度なFusion Visionコンピューティングチップの世界的な需要を牽引しています。

2025年には、ADAS(先進運転支援システム)や自動運転車プラットフォームへのビジョンコンピューティングチップの大規模統合を背景に、自動車OEMとティア1サプライヤーが市場を席巻しました。高い生産量と厳格な安全要件が、持続的な需要を支えています。一方、防衛、航空宇宙、ヘルスケア分野は、AIを活用した画像処理、自律監視システム、無人プラットフォーム、そしてリアルタイムかつ高精度な画像処理能力を必要とする高度な医療用画像処理ソリューションの導入増加に支えられ、高成長分野として台頭しています。

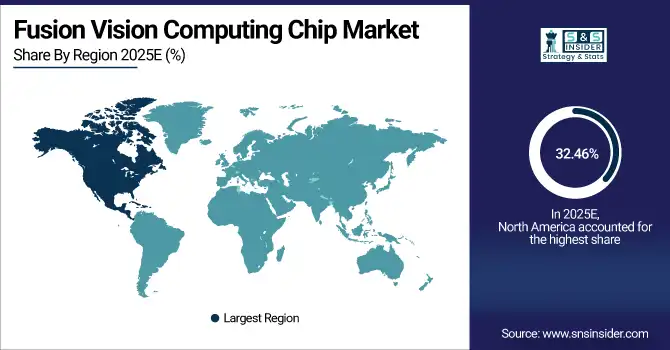

北米Fusion Visionコンピューティングチップ市場の洞察

北米は、自動車、防衛、産業オートメーション、民生用電子機器の各分野における高度なAIおよびビジョン技術の積極的な導入に牽引され、世界のFusion Visionコンピューティングチップ市場の32.46%を占めています。この地域は、大手半導体企業の存在、堅牢な研究開発インフラ、そして自動運転車やADASソリューションの早期導入といった恩恵を受けています。エッジコンピューティング、スマート監視、ロボット工学、そして政府支援によるAIおよび半導体への多額の投資も、この地域の市場成長と技術的リーダーシップをさらに支えています。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

米国Fusion Visionコンピューティングチップ市場の洞察

米国は、強力な半導体研究開発、大手チップメーカーの存在、自律走行車や AI 技術の高度な導入、堅調な防衛費、業界全体にわたるエッジ コンピューティングと高度なビジョン ベース システムの早期導入に支えられ、北米の Fusion Vision Computing Chip 市場を独占しました。

欧州Fusion Visionコンピューティングチップ市場の洞察

欧州は、自動車、産業オートメーション、ロボット工学分野からの堅調な需要に支えられ、世界のFusion Visionコンピューティングチップ市場の20.64%を占めています。この地域は、特にADAS(先進運転支援システム)や自動運転技術といった先進的な自動車製造能力に加え、スマートファクトリーやインダストリー4.0への投資増加の恩恵を受けています。さらに、AIを活用した監視、航空宇宙アプリケーション、そして政府支援による半導体およびデジタル化プログラムへの注目の高まりにより、欧州諸国における先進ビジョンコンピューティングチップの採用が加速しています。

ドイツのFusion Visionコンピューティングチップ市場の洞察

ドイツは、強力な自動車製造基盤、ADAS および自律運転技術におけるリーダーシップ、高度な産業オートメーション エコシステム、自動車および産業部門全体にわたる AI、半導体研究、インダストリー 4.0 イニシアチブへの多大な投資により、欧州の Fusion Vision コンピューティング チップ市場を独占しました。

アジア太平洋地域のFusion Visionコンピューティングチップ市場インサイト

アジア太平洋地域は、急速な工業化、自動車生産の増加、AI、ロボット工学、スマートデバイスの普及に牽引され、2025年のFusion Visionコンピューティングチップ市場において37.68%を占め、市場を牽引しました。中国、日本、韓国などの国々は、自動車向けADAS、産業オートメーション、コンシューマーエレクトロニクスの分野で主導的な役割を果たしており、高度なビジョンコンピューティングソリューションへの旺盛な需要を牽引しています。この地域は、半導体製造、エッジAIの導入、スマートシティ、次世代AR/VR、防衛アプリケーションへの大規模投資に支えられ、2026年から2033年にかけて11.25%という最も高いCAGRで成長すると予想されています。

中国Fusion Visionコンピューティングチップ市場の洞察

中国は、大規模な自動車産業と民生用電子機器産業、AIとロボットの急速な導入、広範な半導体製造能力、スマートシティ、自律走行車、エッジコンピューティング技術に対する政府の強力な支援により、アジア太平洋地域のフュージョンビジョンコンピューティングチップ市場を独占しました。

ラテンアメリカ(LATAM)および中東・アフリカ(MEA)のFusion Visionコンピューティングチップ市場の洞察

ラテンアメリカ(LATAM)および中東・アフリカ(MEA)のFusion Visionコンピューティングチップ市場は、他の地域と比較して比較的小規模ですが、着実に成長しています。需要を牽引しているのは、スマート監視、産業オートメーション、自動車アプリケーションの導入拡大です。MEAの政府はスマートシティ構想と防衛近代化に投資しており、LATAM諸国は自動車および産業分野にAI対応ビジョンシステムを徐々に導入しています。AI、ロボティクス、IoT技術への認知度の高まりは、これらの新興地域における市場拡大の機会を生み出しています。

Fusion Visionコンピューティングチップ市場の競争環境:

NVIDIAコーポレーションは、GPU、AIアクセラレータ、ビジョンコンピューティングプラットフォームを専門とする、米国を拠点とするリーディングテクノロジー企業です。Fusion Vision Computing Chip市場において、NVIDIAは、自動運転車、ロボット工学、AR/VR、産業用ビジョンアプリケーション向けの高性能AI SoC、エッジコンピューティングソリューション、統合型センサーフュージョンプロセッサによって、世界中でイノベーションを推進しています。

-

2025 年 8 月、NVIDIA は Jetson AGX Thor 開発キットと製品モジュールをリリースしました。これにより、リアルタイム ロボティクスとエッジ フィジカル AI アプリケーション向けの AI コンピューティングとエネルギー効率が大幅に向上し、ロボティクスと自律システムのビジョン処理パフォーマンスが向上します。

インテルコーポレーションは、AIおよびビジョン処理技術の進化を推進する米国の大手半導体企業です。Fusion Vision Computing Chip市場において、インテルは強力な研究開発体制とエコシステムパートナーシップを活用し、自律システム、ロボット工学、産業オートメーション、スマートデバイス向けに、統合ビジョンおよびAIコンピューティングプラットフォーム、エッジプロセッサ、アクセラレータソリューションを提供しています。

-

2026 年 1 月、Intel は、PC およびエッジ システム向けの AI およびビジョン コンピューティング パフォーマンスを強化した、高度な 18A プロセスに基づいて構築された Core Ultra シリーズ 3 Panther Lake プロセッサを発表しました。

Fusion Vision コンピューティング チップ企業は次のとおりです。

-

NVIDIA

-

Intel

-

Qualcomm

-

NXP Semiconductors

-

Ambarella

-

Huawei HiSilicon

-

Mobileye (Intel)

-

Horizon Robotics

-

Black Sesame Technologies

-

OmniVision Technologies

-

Renesas Electronics

-

Texas Instruments

-

Samsung Electronics

-

Apple

-

Google

-

SiMa.ai

-

Tenstorrent

-

Nextchip

-

Analog Devices

-

MediaTek

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 7億2,250万米ドル |

| 2033年までの市場規模 | 16億1,673万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは10.63% |

| 基準年 | 2025E |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2021-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • チップタイプ別(単機能ビジョンコンピューティングチップ、多機能/フュージョンビジョンチップ) • 統合レベル別(システムオンチップ(SoC)、ディスクリートビジョンプロセッサ、ハイブリッド/異種統合チップ) • アプリケーション別(自律走行車とADAS、ロボット工学と産業オートメーション、スマート監視とセキュリティ、AR/VRと民生用電子機器) • エンドユーザー業界別(自動車OEMとティア1サプライヤー、電子機器とデバイスメーカー、産業およびロボット工学企業、防衛、航空宇宙、ヘルスケア) |

| 地域分析/カバレッジ | 北米 (米国、カナダ)、欧州 (ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他の欧州諸国)、アジア太平洋 (中国、インド、日本、韓国、オーストラリア、ASEAN 諸国、その他のアジア太平洋諸国)、中東およびアフリカ (UAE、サウジアラビア、カタール、南アフリカ、その他の中東およびアフリカ諸国)、ラテンアメリカ (ブラジル、アルゼンチン、メキシコ、コロンビア、その他のラテンアメリカ諸国)。 |

| 企業プロフィール | NVIDIA, Intel, Qualcomm, NXP Semiconductors, Ambarella, Huawei HiSilicon, Mobileye, Horizon Robotics, Black Sesame Technologies, OmniVision Technologies, Renesas Electronics, Texas Instruments, Samsung Electronics, Apple, Google, SiMa.ai, Tenstorrent, Nextchip, Analog Devices, MediaTek. |

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント