物流ソフトウェア市場 - レポートの範囲と概要:

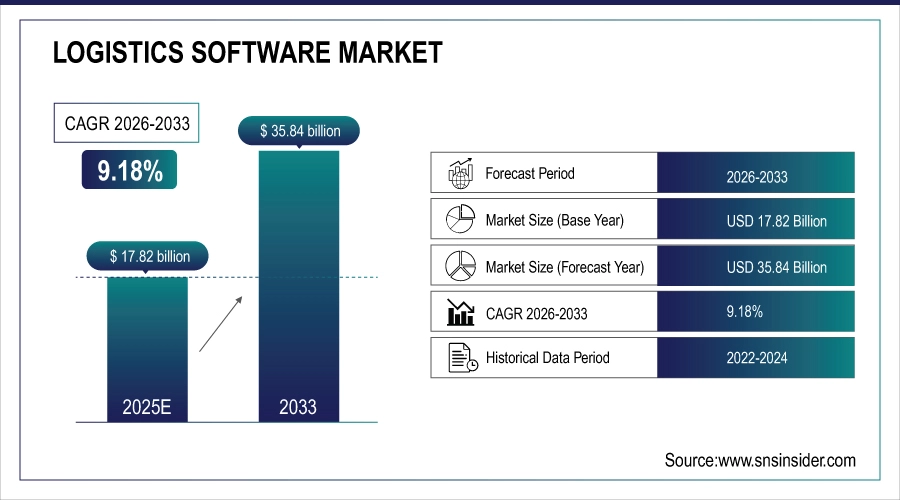

物流ソフトウェア市場は、2025年には178.2億米ドルと評価され、2026年から2033年にかけて9.18%のCAGRで成長し、2033年までに358.4億米ドルに達すると予想されています。

物流ソフトウェア市場の成長は、サプライチェーンの可視性、リアルタイム追跡、そしてグローバル物流ネットワークにおける運用効率に対する需要の高まりによって牽引されています。eコマースの活発化、オムニチャネル小売の拡大、そして越境貿易の拡大は、ソフトウェアの導入を加速させています。企業は、コスト削減、配送精度の向上、そして複雑な輸送業務のより効率的な管理を目指し、クラウドベースの物流プラットフォーム、AIを活用した分析、そして自動化への投資を進めています。

2025 年には、世界中のオペレーターの 78% がクラウド プラットフォームと AI 分析を活用し、物流ソフトウェアの導入が急増しました。これにより、サプライ チェーンの可視性が向上し、配送エラーが 32% 削減され、e コマースとオムニチャネルの需要が急増する中で国境を越えた業務が合理化されました。

物流ソフトウェア市場規模と予測

-

2025年の市場規模: 178.2億米ドル

-

2033年までの市場規模: 358億4000万米ドル

-

CAGR: 2026年から2033年まで9.18%

-

基準年: 2025E

-

予測期間: 2026~2033年

-

履歴データ: 2022~2024

物流ソフトウェア市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

物流ソフトウェア市場の動向

-

リアルタイム追跡、在庫管理、サプライチェーンの最適化のためのクラウドベースの物流ソフトウェアの採用が増加

-

AIと機械学習の統合を拡大し、ルート計画、需要予測、運用効率を向上

-

物流業務における車両監視、貨物追跡、予知保全のための IoT 対応デバイスの使用が増加

-

電子商取引とラストマイル配送サービスの拡大により、高度な輸送管理システムの需要が高まっています。

-

ソフトウェアによるルート最適化とリソース計画を通じて、持続可能性と二酸化炭素排出量の削減への関心が高まっています。

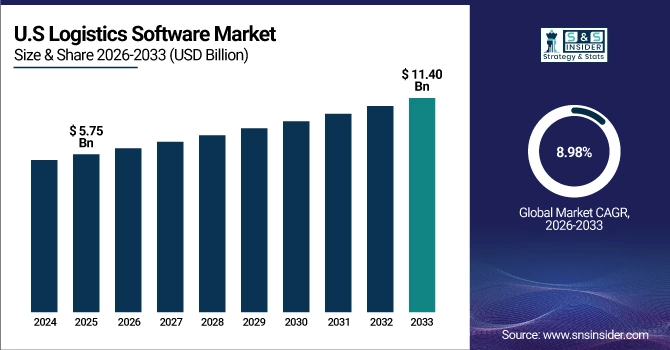

米国の物流ソフトウェア市場は、2025年には57億5,000万米ドルと評価され、2026年から2033年にかけて年平均成長率8.98%で成長し、2033年までに114億米ドルに達すると予想されています。

米国物流ソフトウェア市場の成長は、eコマースの急速な拡大、リアルタイムの出荷状況の可視化に対する需要の高まり、そして効率的な倉庫・輸送管理の必要性によって牽引されています。クラウドベースのプラットフォーム、自動化、AI分析の導入拡大は、企業のコスト削減、配送速度の向上、そしてサプライチェーン業務の最適化に貢献しています。

物流ソフトウェア市場の成長要因:

-

リアルタイムの出荷追跡、ルート最適化、倉庫管理ソリューションに対する需要の高まりにより、世界のサプライチェーン全体で物流ソフトウェアの導入が促進されています。

企業は、サプライチェーンの可視性向上、業務効率化、輸送コスト削減を実現するソリューションをますます求めています。物流ソフトウェアは、出荷のリアルタイム追跡、自動ルート計画、効率的な倉庫管理を可能にし、業務効率と配送精度を向上させます。より迅速で透明性の高い配送に対する顧客の期待が高まるにつれ、企業はこれらのテクノロジーの導入を後押ししています。さらに、ERPやIoTシステムとの統合により、予測的なインサイトとより適切な意思決定が可能になります。これらの要因が、小売業やeコマースから製造業、そしてサードパーティロジスティクスプロバイダーに至るまで、あらゆる業界で物流ソフトウェアの導入を世界的に促進しています。

2025 年には、世界のサプライ チェーン運営者の 75% が、リアルタイム追跡、動的ルート最適化、スマート倉庫管理を実現する物流ソフトウェアを導入し、輸送時間を 28% 短縮し、在庫精度を 35% 以上向上させました。

-

電子商取引の成長とサプライチェーンの複雑化により、企業は効率化、コスト削減、顧客満足度の向上のために高度な物流ソフトウェアを導入するようになっています。

eコマースの急速な成長により、効率的なサプライチェーン管理とタイムリーな配送の必要性が高まっています。物流ソフトウェアソリューションは、企業が複雑なマルチチャネル物流に対応し、大量注文を管理し、在庫と輸送を最適化するのに役立ちます。これらのツールは、重要な業務を自動化し、手作業によるミスを削減することで、業務効率を高め、コストを削減し、顧客満足度を向上させます。また、分析ツールを活用して需要予測やパフォーマンス追跡を行うこともできます。eコマースが世界的に拡大するにつれ、ますますダイナミックになるサプライチェーン環境において、競争優位性、効率的な業務、そして拡張性の高いソリューションを求める企業にとって、物流ソフトウェアは不可欠なツールとなっています。

2025 年には、企業の 72% が、e コマースによる複雑さを管理するために高度な物流ソフトウェアを導入し、配送コストを 25% 削減し、納期遵守率を 30% 向上させ、リアルタイムの可視性と自動化を通じて顧客満足度を高めました。

物流ソフトウェア市場の制約:

-

物流ソフトウェアソリューションの導入および保守コストが高額なため、特に中小企業にとっては市場への導入が制限される可能性があります。

物流ソフトウェアの導入には、ソフトウェアライセンス、ハードウェアインフラ、トレーニング、そして継続的なメンテナンスへの多額の投資が必要です。中小企業(SME)は包括的なソリューションを導入するための十分な予算が不足していることが多く、高度なテクノロジーへのアクセスが制限されています。高額な初期費用に加え、継続的なサブスクリプション料金やサポート料金が発生するため、コスト重視の市場では導入が困難になっています。その結果、中小企業は手作業や基本的なツールに依存し続けることになり、市場全体の浸透率が低下します。こうした参入障壁の高さは、新興国における導入の遅れを招き、中小企業をターゲットとする物流ソフトウェアプロバイダーの成長を阻害しています。

2025年には、中小企業の60%が、年間5万米ドルを超える高額な導入・保守コストにより、サプライチェーンを最適化し、より大規模なデジタル対応企業と競争する能力が制限されることから、高度な物流ソフトウェアの導入を避けました。

-

レガシーシステムとの統合の課題と技術的専門知識の不足により、物流ソフトウェアのスムーズな導入が妨げられ、市場の成長が鈍化しています。

多くの組織は時代遅れのITインフラストラクチャとレガシーシステムに依存しているため、最新の物流ソフトウェアとの統合は複雑で、多くのリソースを必要とします。互換性の問題、データ移行の課題、そしてIT専門知識の不足は、導入の遅延、運用の中断、そしてソフトウェアの最適な活用の不足につながる可能性があります。高度な物流プラットフォームを管理・維持できる熟練した人材の不足も、導入をさらに困難にしています。これらの課題は、特に発展途上地域において、組織による物流ソフトウェアへの投資を阻んでいます。結果として、統合の複雑さと技術スキルの不足は依然として大きな制約要因であり、市場の拡大の可能性を制限し、世界的な物流ソフトウェアソリューションの普及を鈍化させています。

2025 年には、物流会社の 65% が、レガシー システムの非互換性と熟練した人材の不足によりソフトウェア導入の遅延に直面し、デジタル変革が遅れ、高度な物流プラットフォームからの ROI が制限されることになります。

物流ソフトウェア市場の機会:

-

クラウドベース、AI駆動型、IoT対応の物流ソフトウェアの導入拡大により、運用効率と予測的な意思決定を強化する機会が生まれています。

クラウドコンピューティング、人工知能(AI)、そしてIoT(モノのインターネット)における技術の進歩は、物流業務を変革しています。クラウドベースのソリューションはインフラコストを削減し、拡張性を実現する一方、AIは需要予測、ルート最適化、在庫管理のための予測分析を促進します。IoT対応センサーやコネクテッドデバイスは、出荷や倉庫業務のリアルタイムな可視性を提供します。これらのイノベーションは、企業のコスト削減、業務効率の向上、そしてデータに基づいた意思決定を支援します。物流ソフトウェアプロバイダーは、これらのテクノロジーを活用することで、高度なソリューションの開発、新規顧客の獲得、そして多様な業界にわたるサービス提供の拡大を実現し、大きな成長機会を創出することができます。

2025 年には、物流会社の 70% がクラウドベース、AI 駆動型、IoT 対応のソフトウェアを導入し、ルート最適化が 35% 向上し、配達時間が 28% 短縮され、在庫と需要計画の予測分析が可能になりました。

-

新興市場の拡大とサプライチェーン業務におけるデジタル変革の取り組みは、物流ソフトウェアプロバイダーにとって大きな成長の可能性を秘めています。

新興経済国は、経済成長と世界貿易を支えるため、近代的なインフラとテクノロジー主導のサプライチェーンソリューションに投資しています。これらの地域の企業は、効率性の向上、運用コストの削減、顧客サービスの向上を目指して、デジタルツールの導入を加速させています。物流ソフトウェアプロバイダーは、地域に密着した拡張性の高い、手頃な価格のソリューションを提供することで、これらの拡大する市場への参入を図ることができます。デジタル化、スマートロジスティクス、インダストリー4.0の導入を促進する政府の取り組みも、ソフトウェアソリューションへの投資をさらに促進しています。テクノロジーのメリットに対する認識が高まるにつれ、新興市場は物流ソフトウェアベンダーにとって、導入と収益拡大の大きなチャンスとなります。

2025 年には、サプライチェーンのデジタル変革により、中小企業と大企業の両方でリアルタイムの追跡、在庫の最適化、シームレスな国境を越えた調整が可能になり、物流ソフトウェア プロバイダーは新興市場からの需要が 38% 増加すると予測しました。

物流ソフトウェア市場セグメントのハイライト

-

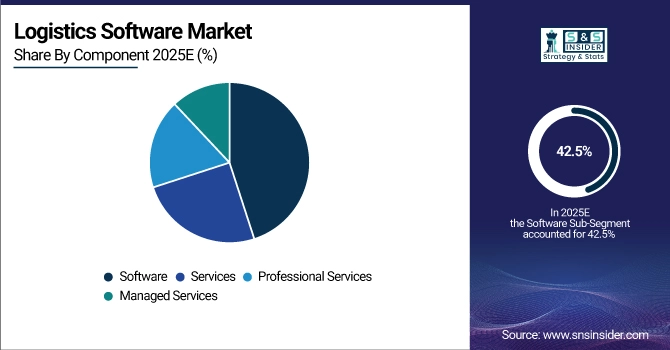

コンポーネント別: ソフトウェアが 42.5% のシェアでトップを占め、マネージド サービスは 13.4% の CAGR で最も急速に成長しているセグメントです。

-

展開モード別: クラウドベースが 47.3% のシェアでトップを占め、ハイブリッドは 12.8% の CAGR で最も急速に成長しているセグメントです。

-

アプリケーション別では、輸送管理システムが 38.9% のシェアでトップを占め、一方、車両管理システムは 13.1% の CAGR で最も急速に成長しているセグメントです。

-

エンドユーザー別: 小売と電子商取引が 36.7% のシェアでトップを占め、ヘルスケアは 12.9% の CAGR で最も急速に成長しているセグメントです。

物流ソフトウェア市場セグメント分析

コンポーネント別: ソフトウェアが主導していますが、マネージド サービスが最も急速に成長しているセグメントです。

ソフトウェアは、サプライチェーン、倉庫、輸送業務の自動化において重要な役割を果たしているため、物流市場を席巻しています。リアルタイムの追跡、ルート最適化、データに基づく意思決定を可能にし、運用コストの削減と効率性の向上に貢献します。デジタルトランスフォーメーション、IoTおよびAIとの統合、そして規制基準へのコンプライアンスへの需要の高まりを背景に、大企業から中小企業まで幅広く導入されています。これらの要因により、ソフトウェアは物流ソリューションにおいて最大の収益源となっています。

企業が複雑な物流ソフトウェアの導入、監視、保守をアウトソーシングでサポートすることを求める中、マネージドサービスは急速に成長しています。プロバイダーは、クラウド管理、サイバーセキュリティ、システムアップデート、運用分析を含むエンドツーエンドのソリューションを提供しています。これにより、設備投資が削減され、拡張性が向上し、企業はコアビジネスに集中できるようになります。物流業務のシームレスな統合に対するニーズの高まりと、費用対効果が高く柔軟なITサポートへの需要が相まって、このセグメントの高いCAGRを牽引しています。

展開モード別: クラウドベースが主流ですが、ハイブリッドが最も急速に成長しているセグメントです。

クラウドベースの導入は、物流業務に柔軟性、拡張性、そしてリモートアクセスを提供するため、最も普及しています。企業は、インフラコストの削減、シームレスなアップデート、IoT、AI、分析プラットフォームとの統合といったメリットを享受できます。クラウドソリューションは、リアルタイムの可視性、共同管理、そして複数拠点のサプライチェーン監視をサポートします。企業は、効率性の向上、ITオーバーヘッドの削減、そして導入期間の短縮といった理由から、クラウド導入をますます好むようになり、世界で最も広く採用されている導入形態となっています。

企業がデータセキュリティとアクセス性のバランスを取るためにオンプレミスとクラウドシステムを組み合わせることが増えているため、ハイブリッド展開が急速に拡大しています。これにより、機密情報はローカルサーバーに保持したまま、分析、拡張性、リモートコラボレーションといったクラウドのメリットを活用できます。医療や自動車など、複雑または規制の厳しいサプライチェーンを持つ業界では、柔軟性、コスト管理、災害復旧の向上を目指してハイブリッドソリューションを導入しており、この展開モデルの急速な成長を牽引しています。

アプリケーション別: 輸送管理システムがトップで、車両管理システムが最も急速に成長しているセグメントです。

輸送管理システム(TMS)は、輸送業務の計画、実行、最適化において重要な役割を担っており、市場を席巻しています。TMSは、ルート最適化、運送業者の選定、輸送費管理、そしてリアルタイム追跡を可能にします。物流業者、小売業者、そしてeコマースプラットフォームによるTMSの導入率の高さは、サプライチェーンの複雑化と運用コスト削減の必要性の高まりを背景に、ますます高まっています。IoTデバイス、予測分析、AIとの統合により、TMSは物流ソフトウェア市場におけるリーディングアプリケーションとしての地位をさらに強化しています。

フリートマネジメントシステムは、企業が車両パフォーマンスの最適化、ダウンタイムの削減、燃料コストの削減を目指す中で、最も急速に成長しているアプリケーションセグメントです。リアルタイムテレマティクス、ルート追跡、予知保全を求める運輸・配送・物流サービスプロバイダーの間で、導入が拡大しています。GPS、IoT、クラウドベースの分析機能との統合により、プロアクティブなフリート運用が可能になります。効率性、規制遵守、持続可能な運用に対する需要の高まりが、フリートマネジメントソリューションの市場急速な拡大を促しています。

エンドユーザー別: 小売業と電子商取引が主導していますが、ヘルスケアが最も急速に成長している分野です。

小売業とeコマースは、効率的なサプライチェーン、倉庫管理、そしてラストマイル配送ソリューションを必要とする大量の注文により、市場を席巻しています。物流ソフトウェアは、在庫、配送、返品、そしてリアルタイムの注文追跡の最適化に役立ちます。オンラインショッピングの増加、迅速な配送に対する顧客の期待、そして自動倉庫との統合により、ソフトウェアの導入が加速しています。eコマース大手や小売チェーンは、分析、TMS(在庫管理システム)、WMS(倉庫管理システム)ソリューションへの依存度を高めており、このエンドユーザーセグメントは物流ソフトウェア市場における主要な収益源となっています。

ヘルスケアは、病院、製薬会社、医療品流通業者が医療用品や医薬品のタイムリーで安全かつコンプライアンスに準拠した配送を確保するために物流ソフトウェアを導入しているため、最も急速に成長しているエンドユーザーセグメントです。リアルタイムの追跡、コールドチェーン監視、在庫最適化は、繊細な製品にとって不可欠です。規制遵守の強化、医薬品物流の拡大、そしてヘルスケアサプライチェーンにおけるデジタルトランスフォーメーションの取り組みにより、輸送、倉庫、車両管理ソリューションの急速な導入が促進され、このセグメントのCAGR(年平均成長率)は堅調です。

物流ソフトウェア市場の地域分析

北米物流ソフトウェア市場の洞察:

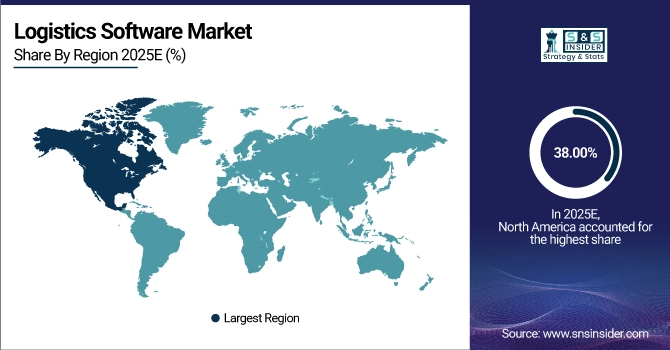

北米は、高度なサプライチェーンインフラ、デジタル物流ソリューションの普及率の高さ、そして大手ソフトウェアプロバイダーの強力なプレゼンスにより、2025年には物流ソフトウェア市場において38.00%のシェアを獲得し、市場をリードしました。リアルタイム追跡、倉庫自動化、AIを活用したルート最適化への需要の高まりが、この地域の市場リーダーシップをさらに強化しました。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

アジア太平洋地域の物流ソフトウェア市場の洞察

アジア太平洋地域は、急速なeコマースの拡大、製造業の活性化、クラウドベースおよびAIを活用した物流ソリューションの導入拡大に牽引され、2026年から2033年にかけて約11.12%という最も高い年平均成長率(CAGR)で成長すると予想されています。スマートサプライチェーンへの投資増加、インフラ近代化、そして効率的な貨物管理システムへの需要が、この地域の物流ソフトウェア市場の成長を加速させています。

欧州物流ソフトウェア市場の洞察

2025年の物流ソフトウェア市場において、ヨーロッパは確立された輸送ネットワーク、高度なサプライチェーン技術の普及率の高さ、そして大手物流サービスプロバイダーの存在に支えられ、大きなシェアを占めました。リアルタイムの可視性、倉庫自動化、そして統合ソフトウェアソリューションに対する需要の高まりが、ヨーロッパの市場における地位を強化しました。

中東・アフリカおよびラテンアメリカの物流ソフトウェア市場の洞察

中東・アフリカとラテンアメリカは、eコマースの拡大、貿易活動の増加、クラウドベースの物流ソリューションの導入拡大に牽引され、2025年の物流ソフトウェア市場において着実な成長を示しました。輸送インフラへの投資、サプライチェーンの効率化に対する需要の高まり、そして物流業務の近代化に向けた政府の取り組みが、これらの地域の新興市場における存在感を支えました。

物流ソフトウェア市場の競争環境:

SAP SE

SAP SEは、エンタープライズソフトウェアのグローバルリーダーであり、SAP S/4HANAとSAP Supply Chain Managementを通じて包括的な物流およびサプライチェーンソリューションを提供しています。SAPの物流ソフトウェアは、輸送管理、倉庫業務、在庫最適化、そして複雑なグローバルネットワーク全体のリアルタイム可視化をサポートします。SAPのソリューションは、大企業に広く導入されており、業務の効率化、コスト削減、そして意思決定の改善に役立っています。ERPシステムとの強力な統合、高度な分析機能、そしてクラウドベースの導入拡大により、SAPはグローバル物流ソフトウェア市場における主要プレーヤーとしての地位を確立しています。

-

2024 年 6 月、SAP は、荷送業者、運送業者、物流サービス プロバイダー間のリアルタイムの貨物コラボレーションを可能にするクラウドベースのプラットフォームである SAP Logistics Business Network を発表しました。

オラクル社

オラクル・コーポレーションは、Oracle Supply Chain Management Cloudを通じて、堅牢な物流およびサプライチェーン・ソフトウェアを提供しています。輸送管理、倉庫管理、受注処理、物流分析といったソリューションを網羅し、エンドツーエンドのサプライチェーン可視化を実現します。オラクルのクラウド・ファースト・アプローチは、企業の拡張性、自動化、そしてデータドリブンな意思決定の向上を支援します。同社は幅広い業界にサービスを提供しており、AIを活用したインサイト、リアルタイム追跡、そしてエンタープライズ・アプリケーションとのシームレスな統合によってグローバルな物流業務をサポートし、物流ソフトウェア市場における有力なプロバイダーとなっています。

-

2023 年 10 月、Oracle は、AI を活用した物流およびコンプライアンス ツールのスイートである Global Trade Intelligence を導入し、Fusion Cloud Supply Chain & Manufacturing (SCM) を強化しました。

マンハッタン・アソシエイツ

マンハッタン・アソシエイツは、サプライチェーンおよびロジスティクスソフトウェアを専門とし、倉庫管理、輸送管理、オムニチャネル・フルフィルメント・ソリューションに注力しています。同社は、業務効率、在庫精度、受注可視性を向上させる高度なクラウドネイティブ・プラットフォームで知られています。世界中の小売業者、メーカー、物流業者にサービスを提供し、複雑な流通ネットワークの管理を支援しています。イノベーション、自動化、リアルタイムデータへの注力により、お客様はサービスレベルの向上、コスト削減、そして進化する物流需要への適応を実現できます。

-

2025 年 2 月、Manhattan Associates は、自律的なフルフィルメント オーケストレーションを特徴とする次世代のクラウドネイティブ ロジスティクス プラットフォームである Manhattan Active Logistics をリリースしました。

物流ソフトウェア市場の主要プレーヤー

物流ソフトウェア市場の企業の一部

-

SAP SE

-

Oracle Corporation

-

Manhattan Associates

-

BluJay Solutions

-

Descartes Systems Group

-

WiseTech Global

-

Blue Yonder Group

-

Samsara Inc.

-

Ramco Systems

-

PTV Group

-

4flow

-

Alpega TMS

-

Magaya Supply Chain

-

LogiNext Mile

-

HighJump (Körber)

-

Infor

-

3GTMS

-

Kinaxis Inc.

-

Epicor Software Corporation

-

JDA Software (Blue Yonder)

| レポートの属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 178億2000万米ドル |

| 2033年までの市場規模 | 358億4000万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは9.18% |

| 基準年 | 2025 |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • コンポーネント別(ソフトウェア、サービス、プロフェッショナル サービス、マネージド サービス) • 導入モード別(クラウドベース、オンプレミス、ハイブリッド) • アプリケーション別(輸送管理システム、倉庫管理システム、サプライ チェーン プランニング、フリート管理システム、貨物管理システム、その他(注文管理システムなど)) • エンドユーザー別(石油・ガス、自動車、ヘルスケア、IT および通信、小売および電子商取引、製造、政府、その他(航空宇宙および防衛など)) |

| 地域分析/対象範囲 | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、カタール、南アフリカ、その他中東およびアフリカ)、中南米(ブラジル、アルゼンチン、メキシコ、コロンビア、その他中南米)。 |

| 企業プロフィール | SAP SE, Oracle Corporation, Manhattan Associates, BluJay Solutions, Descartes Systems Group, WiseTech Global, Blue Yonder Group, Samsara Inc., Ramco Systems, PTV Group, 4flow, Alpega TMS, Magaya Supply Chain, LogiNext Mile, HighJump (Körber), Infor, 3GTMS, Kinaxis Inc., Epicor Software Corporation, JDA Software (now part of Blue Yonder) |

よくある質問

回答:物流ソフトウェア市場は、デジタルサプライチェーンの変革により、2026年から2033年にかけて9.18%のCAGRで成長すると予想されています。

回答: 2025 年には、クラウドベースの AI 対応物流プラットフォームの世界的な導入増加に支えられ、物流ソフトウェア市場は 178.2 億米ドルに達すると予想されます。

回答:リアルタイムの出荷追跡、ルート最適化、倉庫管理ソリューションの需要の高まりにより、グローバルサプライチェーン全体で物流ソフトウェアの採用が促進されています。

回答:予測期間中、コンポーネント主導のソフトウェア、クラウドベースの展開、輸送管理システム、小売および電子商取引のエンドユーザーが市場を支配しました。

回答:高度な物流インフラストラクチャとデジタル物流ソリューションの採用率の高さにより、北米は 2025 年に 38.00% のシェアで市場を支配しました。

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント