Mercado de chipsets para aprendizaje profundo: Alcance y descripción general del informe:

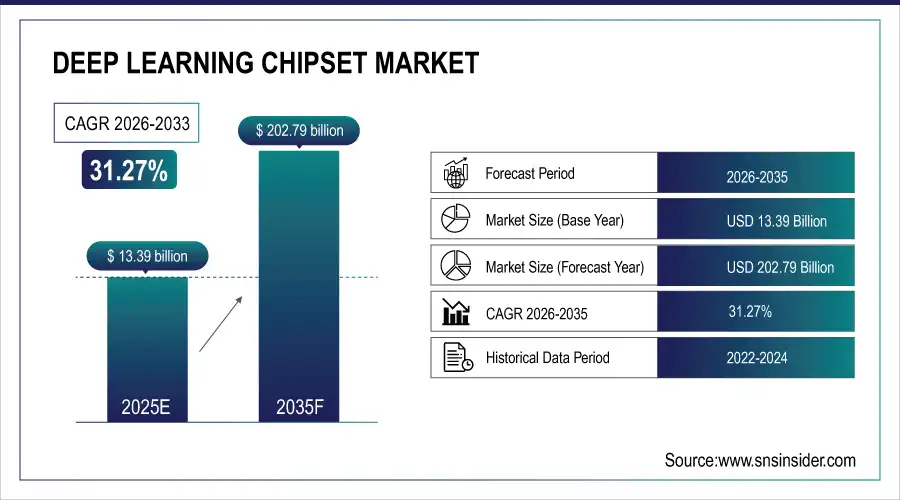

El tamaño del mercado de chipsets de aprendizaje profundo se valoró en USD 13,39 mil millones en 2025 y se proyecta que alcance los USD 202,79 mil millones para 2035, creciendo a una CAGR del 31,27 % durante 2026-2035.

El mercado de chips de aprendizaje profundo está en crecimiento debido a la rápida adopción de la inteligencia artificial en todos los sectores, lo que impulsa la demanda de hardware informático de alto rendimiento. La expansión de las aplicaciones en cargas de trabajo de IA basadas en la nube, dispositivos edge, vehículos autónomos, robótica y electrónica de consumo inteligente requiere GPU, ASIC, NPU y aceleradores de IA especializados. El aumento de las inversiones en investigación de IA, modelos de lenguaje de gran tamaño, visión artificial y PLN impulsa aún más la demanda. Además, la necesidad de procesamiento energéticamente eficiente y de baja latencia para la inferencia en tiempo real y la IA en el dispositivo está acelerando el crecimiento del mercado a nivel mundial.

Proyección del tamaño del mercado y crecimiento:

-

Tamaño del mercado en 2025: 13.390 millones de dólares

-

Tamaño del mercado en 2035: USD 202,79 mil millones

-

CAGR del 31,27% de 2026 a 2035

-

Año base 2025

-

Período de pronóstico 2026-2035

-

Datos históricos 2022-2024

Para obtener más información sobre el mercado de chipsets de aprendizaje profundo, solicite un informe de muestra gratuito.

Tendencias clave del mercado de chipsets de aprendizaje profundo

-

La rápida adopción de IA en todas las industrias está impulsando la demanda de GPU, NPU, ASIC y aceleradores de IA especializados.

-

La inteligencia artificial de borde y la inteligencia en el dispositivo están creciendo, lo que crea una necesidad de soluciones de chips de alta eficiencia y bajo consumo de energía.

-

La expansión de las aplicaciones de IA en vehículos autónomos, robótica, visión artificial y procesamiento del lenguaje natural está aumentando la implementación de conjuntos de chips.

-

Las regiones emergentes, en particular Asia Pacífico, están experimentando un fuerte crecimiento en la automatización industrial, los dispositivos inteligentes y la electrónica de consumo basada en IA.

-

La integración con 5G, IoT e infraestructura informática de alto rendimiento permite realizar análisis en tiempo real y cargas de trabajo de IA híbridas en el borde de la nube.

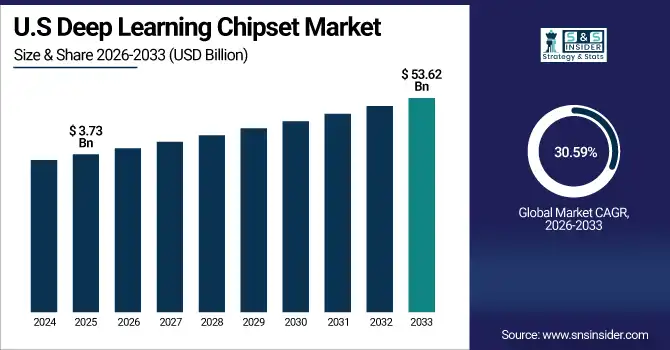

El mercado estadounidense de chips de aprendizaje profundo se valoró en 3.730 millones de dólares en 2025 y se proyecta que alcance los 53.620 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 30,59 % entre 2026 y 2035. El mercado estadounidense de chipsets de aprendizaje profundo está creciendo gracias a la amplia adopción de la IA en la computación en la nube, los vehículos autónomos y los dispositivos inteligentes, junto con importantes inversiones en I+D de IA, centros de datos avanzados y la demanda de aceleradores de IA de alto rendimiento y eficiencia energética.

Factores que impulsan el crecimiento del mercado de chipsets de aprendizaje profundo:

-

La rápida adopción de IA impulsa la demanda global de chipsets de aprendizaje profundo en aplicaciones robóticas y autónomas de borde de nube.

El mercado global de chipsets para aprendizaje profundo se ve impulsado principalmente por la adopción exponencial de la inteligencia artificial en múltiples industrias. La creciente demanda de computación de alto rendimiento en cargas de trabajo de IA basadas en la nube, centros de datos y aplicaciones empresariales está impulsando la necesidad de GPU, ASIC, NPU y otros aceleradores de IA. La expansión de los casos de uso en vehículos autónomos, robótica, visión artificial y procesamiento del lenguaje natural está impulsando a las empresas a implementar chipsets especializados que ofrecen una inferencia y un entrenamiento de aprendizaje profundo más rápidos y eficientes. Además, la tendencia hacia la IA de borde y la inteligencia en el dispositivo está impulsando la demanda de chips de bajo consumo y alta eficiencia capaces de procesar en tiempo real. El aumento de las inversiones de gigantes tecnológicos y gobiernos en investigación e infraestructura de IA, junto con la proliferación de grandes modelos de lenguaje y análisis basados en IA, impulsa aún más el crecimiento del mercado.

Para 2026, aproximadamente el 33 % de los aproximadamente 11 800 centros de datos del mundo estarán optimizados para cargas de trabajo de IA, lo que refleja una rápida inversión en infraestructura de datos de IA. Las GPU impulsan aproximadamente el 65 % de la capacidad de cómputo de IA en estas instalaciones.

Restricciones del mercado de chipsets de aprendizaje profundo:

-

El mercado de chipsets de aprendizaje profundo enfrenta desafíos como la gestión de energía, diseños complejos, mano de obra calificada y preocupaciones de seguridad.

El mercado de chipsets de aprendizaje profundo se enfrenta a limitaciones derivadas del alto consumo de energía y los desafíos de gestión térmica, el diseño complejo de chips y las dificultades de integración con el hardware existente. Además, la escasez de ingenieros de hardware de IA cualificados, la estandarización limitada en las arquitecturas de IA y las preocupaciones de seguridad en las implementaciones en el borde dificultan una rápida adopción. El cumplimiento normativo y los problemas de propiedad intelectual también plantean desafíos operativos para los fabricantes.

Oportunidades de mercado para chipsets de aprendizaje profundo:

-

La región emergente de Asia Pacífico impulsa las oportunidades de los chipsets de aprendizaje profundo con la expansión de Edge AI IoT TinyML y 5G.

El mercado presenta importantes oportunidades en las regiones emergentes, en particular en Asia Pacífico, donde la automatización industrial, los dispositivos inteligentes y la electrónica de consumo con IA están creciendo rápidamente. Los aceleradores de IA personalizados y los circuitos integrados específicos de la aplicación (ASIC) ofrecen un margen de diferenciación en sectores como la salud, la automoción y la defensa. El auge de la IA en el borde, la integración del IoT y los dispositivos TinyML genera una demanda de soluciones de chips innovadoras y energéticamente eficientes. Además, la expansión de la infraestructura 5G y las iniciativas de computación de alto rendimiento en todo el mundo ofrece oportunidades para que los fabricantes de chipsets ofrezcan soluciones de última generación que satisfagan las necesidades de análisis en tiempo real, implementaciones híbridas de nube-borde y cargas de trabajo avanzadas de IA. Estas tendencias, en conjunto, indican un fuerte potencial de crecimiento tanto en la innovación de hardware como en las aplicaciones específicas de la industria.

Se proyecta que el gasto en IoT en Asia Pacífico alcance aproximadamente USD 241 mil millones en 2025, impulsado por la fabricación inteligente, los proyectos gubernamentales y la demanda de los consumidores de dispositivos conectados, todos los cuales utilizan aceleradores de IA para el procesamiento en tiempo real.

Análisis del segmento de mercado de chipsets de aprendizaje profundo

-

Por tipo de chip, la unidad de procesamiento gráfico (GPU) dominó con un 37,23 % en 2025, y se espera que la unidad de procesamiento neuronal (NPU)/acelerador de IA crezca a la CAGR más rápida del 33,11 % entre 2026 y 2035.

-

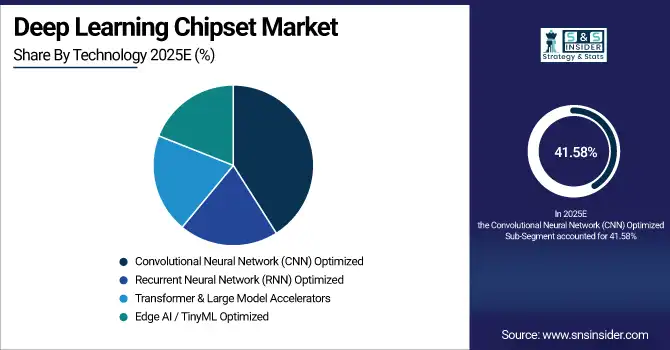

Por tecnología, la red neuronal convolucional (CNN) optimizada dominó con un 41,58 % en 2025, y se espera que los aceleradores de transformadores y modelos grandes crezcan a la CAGR más rápida del 31,78 % entre 2026 y 2035.

-

Por industria de uso final, la tecnología de la información y las telecomunicaciones dominaron con un 32,73 % en 2025, y se espera que la industria automotriz (ADAS y conducción autónoma) crezca a la CAGR más rápida del 32,41 % entre 2026 y 2035.

-

Por implementación/aplicación, las cargas de trabajo de IA basadas en la nube dominaron con un 38,64 % en 2025, y se espera que los dispositivos de IA de borde (inferencia en el dispositivo) crezcan a la CAGR más rápida del 32,27 % entre 2026 y 2035.

Por tipo de chip, las GPU lideran el mercado de chipsets de aprendizaje profundo, mientras que las NPU aceleran la IA de borde y la computación energéticamente eficiente.

En 2025, las Unidades de Procesamiento Gráfico (GPU) liderarán el mercado de chipsets para aprendizaje profundo gracias a su amplio uso en entrenamiento de IA, inferencia y aplicaciones de computación de alto rendimiento. Mientras tanto, las Unidades de Procesamiento Neural (NPU) y los aceleradores de IA se perfilan como el segmento de mayor crecimiento, impulsados por la creciente adopción de la IA de borde, la inferencia en el dispositivo y las cargas de trabajo de IA energéticamente eficientes. Estas tendencias ponen de manifiesto la transición hacia chipsets especializados de alto rendimiento para aplicaciones avanzadas de IA.

Por Tecnología, CNN Los chips optimizados dominan el mercado del aprendizaje profundo mientras que los transformadores impulsan la IA de alto rendimiento de próxima generación

En 2025, los chips optimizados para redes neuronales convolucionales (CNN) dominarán el mercado de chipsets de aprendizaje profundo, ampliamente utilizados para visión artificial, procesamiento de imágenes y cargas de trabajo de entrenamiento de IA. Los transformadores y los aceleradores de modelos grandes se perfilan como el segmento de mayor crecimiento, impulsados por la creciente implementación de modelos de lenguaje grandes, procesamiento del lenguaje natural y aplicaciones avanzadas de IA, lo que refleja una transición hacia chipsets especializados para cargas de trabajo de IA de alto rendimiento y de última generación.

Por industria de uso final , TI y telecomunicaciones lideran los chipsets de aprendizaje profundo, mientras que la industria automotriz acelera la adopción de IA en el transporte inteligente

En 2025, el sector de Tecnologías de la Información y Telecomunicaciones liderará el mercado de chipsets de aprendizaje profundo, impulsado por la IA en la nube, los centros de datos y las aplicaciones de IA empresarial. La industria automotriz, en particular los sistemas ADAS y la conducción autónoma, es el segmento de mayor crecimiento, impulsado por la creciente adopción de sistemas de vehículos con IA, tecnologías autónomas y soluciones avanzadas de asistencia al conductor, lo que pone de relieve la expansión de las aplicaciones de chipsets de IA en la movilidad y el transporte inteligente.

Por implementación/aplicación, la IA basada en la nube domina los chipsets de aprendizaje profundo, mientras que la IA de borde acelera el crecimiento de la computación inteligente en tiempo real.

En 2025, las cargas de trabajo de IA basadas en la nube liderarán el mercado de chipsets de aprendizaje profundo, impulsadas por el entrenamiento de IA a gran escala, las aplicaciones empresariales y las implementaciones en centros de datos. Los dispositivos de IA de borde (inferencia en el dispositivo) constituyen el segmento de mayor crecimiento, impulsados por la creciente demanda de procesamiento de IA en tiempo real y de baja latencia en dispositivos IoT, sensores inteligentes, robótica y electrónica de consumo, lo que pone de relieve la transición hacia la computación de IA distribuida y energéticamente eficiente.

Perspectivas del mercado de chipsets de aprendizaje profundo en América del Norte

En 2025, Norteamérica dominará el mercado de chipsets de aprendizaje profundo con una cuota de mercado del 35,57 %, impulsada por la presencia de fabricantes líderes de chipsets de IA, una extensa infraestructura en la nube y centros de datos avanzados. La sólida adopción de la IA en los sectores de TI, telecomunicaciones y empresarial, sumada a importantes inversiones en I+D y la rápida implementación de vehículos autónomos y robótica, consolida el liderazgo de la región en computación de alto rendimiento y tecnologías de aceleración de IA de última generación.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

EE . UU .: Perspectivas del mercado de chipsets de aprendizaje profundo

En América del Norte, Estados Unidos domina el mercado de chipsets de aprendizaje profundo debido a su concentración de importantes empresas de IA y semiconductores, infraestructura avanzada de centros de datos, amplia adopción de la nube y significativas inversiones en investigación, desarrollo y tecnologías impulsadas por IA.

Perspectivas del mercado europeo de chipsets de aprendizaje profundo

En 2025, Europa poseerá una cuota de mercado del 21,35 % en el mercado de chipsets de aprendizaje profundo, impulsada por la sólida adopción de la IA en los sectores de la automatización industrial, la sanidad y la fabricación inteligente. La región se beneficia de iniciativas de investigación avanzada, del apoyo gubernamental al desarrollo de IA y semiconductores, y de la creciente inversión en robótica basada en IA, sistemas autónomos e infraestructura en la nube. Países como Alemania, Francia y el Reino Unido lideran la implementación de IA, lo que contribuye al crecimiento constante de las aplicaciones de IA, tanto empresariales como industriales, en toda Europa.

Análisis del mercado alemán de chipsets de aprendizaje profundo

En Europa, Alemania domina el mercado de chipsets de aprendizaje profundo, respaldada por su sólida base industrial, su sector manufacturero avanzado, sus sólidas iniciativas de investigación en IA y la adopción generalizada de la automatización impulsada por IA, las fábricas inteligentes y la computación de alto rendimiento en empresas y centros tecnológicos.

Perspectivas del mercado de chipsets de aprendizaje profundo de Asia Pacífico

Se prevé que el mercado de chipsets de aprendizaje profundo de Asia Pacífico crezca al ritmo más rápido, impulsado por la rápida automatización industrial, la adopción de productos electrónicos de consumo con IA y la expansión de la fabricación inteligente en China, Japón, Corea del Sur e India. El sólido apoyo gubernamental a las iniciativas de IA, la creciente inversión en dispositivos de IA de borde e IoT, y el creciente despliegue de aceleradores de IA en los sectores de la automoción, la salud y la robótica están impulsando la demanda. Esto posiciona a la región como un centro clave para la innovación en hardware de IA de próxima generación.

Perspectivas del mercado de chipsets de aprendizaje profundo de China

En la región de Asia Pacífico, China domina el mercado de chipsets de aprendizaje profundo debido a su adopción de IA a gran escala, iniciativas tecnológicas respaldadas por el gobierno, automatización industrial en rápido crecimiento, amplia fabricación de productos electrónicos de consumo e importantes inversiones en investigación de IA y desarrollo de semiconductores.

Perspectivas del mercado de chipsets de aprendizaje profundo en América Latina (LATAM) y Oriente Medio y África (MEA)

En 2025, los mercados de chipsets de aprendizaje profundo en América Latina (LATAM) y Oriente Medio y África (MEA) son más pequeños, pero están en constante crecimiento. Su adopción está impulsada por las iniciativas emergentes de IA, la creciente digitalización y las inversiones en infraestructura en la nube, automatización industrial y dispositivos inteligentes. Las aplicaciones clave incluyen soluciones empresariales, sanitarias y de vigilancia basadas en IA. Países como Brasil, México, Emiratos Árabes Unidos y Sudáfrica lideran el crecimiento regional, respaldados por programas gubernamentales y el creciente interés de los proveedores de tecnología en implementar soluciones de hardware basadas en IA.

Panorama competitivo del mercado de chipsets de aprendizaje profundo:

NVIDIA Corporation es líder mundial en computación de alto rendimiento y hardware de IA, especializado en GPU, aceleradores de IA y chipsets de aprendizaje profundo. La compañía impulsa la innovación en centros de datos, IA en la nube, vehículos autónomos, robótica e IA perimetral, lo que permite un entrenamiento e inferencia más rápidos para aplicaciones avanzadas de inteligencia artificial en todo el mundo.

- En enero de 2026, NVIDIA presentó su nueva plataforma de inteligencia artificial Vera Rubin, que integra GPU, CPU, DPU y silicio de red avanzados diseñados para acelerar el entrenamiento y la inferencia de aprendizaje profundo con un rendimiento y una eficiencia significativamente mayores que las generaciones anteriores.

Intel Corporation es una empresa líder en semiconductores que ofrece CPU, aceleradores de IA y chipsets de aprendizaje profundo para computación de alto rendimiento, IA en la nube y aplicaciones edge. Impulsa la adopción de IA en PC, centros de datos, empresas y sectores industriales, lo que permite el entrenamiento, la inferencia y la implementación eficientes de cargas de trabajo de inteligencia artificial avanzadas a nivel mundial.

- En noviembre de 2025, Intel anunció que había distribuido casi 100 millones de procesadores para PC con IA, lo que refleja una amplia integración de NPU en PC de consumo y empresariales para soportar cargas de trabajo de IA locales. Este hito destaca la creciente implementación de capacidades de computación de IA en dispositivos cliente.

Las empresas de chipsets de aprendizaje profundo son:

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices (AMD)

-

Google LLC

-

Qualcomm Technologies, Inc.

-

Apple Inc.

-

IBM Corporation

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Graphcore Ltd.

-

Cambricon Technologies

-

MediaTek Inc.

-

Hailo Technologies Ltd.

-

Mythic Inc.

-

Cerebras Systems Inc.

-

CEVA, Inc.

-

Kneron

-

Amazon Web Services (AWS)

-

Microsoft Corporation

-

Alibaba Group Holding Limited

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | USD 13.39 mil millones |

| Tamaño del mercado en 2035 | USD 202,79 mil millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 31,27% de 2026 a 2035 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Datos históricos | 2022-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por tipo de chip (unidad de procesamiento gráfico [GPU], circuito integrado específico de la aplicación [ASIC], matriz de puertas programables en campo [FPGA], unidad central de procesamiento [CPU] y unidad de procesamiento neuronal [NPU]/acelerador de IA) • Por tecnología (red neuronal convolucional [CNN] optimizada, red neuronal recurrente [RNN] optimizada, aceleradores de transformadores y modelos grandes, e IA de borde/TinyML optimizada) • Por industria de uso final (tecnología de la información y telecomunicaciones, automoción (ADAS y conducción autónoma), atención médica y ciencias biológicas, electrónica de consumo y dispositivos inteligentes, comercio minorista y comercio electrónico, y defensa y seguridad) • Por implementación/aplicación (cargas de trabajo de IA basadas en la nube, dispositivos de IA de borde (inferencia en el dispositivo), robótica y automatización industrial, procesamiento del lenguaje natural (NLP) y visión artificial) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | NVIDIA Corporation, Intel Corporation, Advanced Micro Devices (AMD), Google LLC, Qualcomm Technologies, Inc., Apple Inc., IBM Corporation, Samsung Electronics Co., Ltd., Huawei Technologies Co., Ltd., Graphcore Ltd., Cambricon Technologies, MediaTek Inc., Hailo Technologies Ltd., Mythic Inc., Cerebras Systems Inc., CEVA, Inc., Kneron, Amazon Web Services (AWS), Microsoft Corporation, Alibaba Group Holding Limited. |

Preguntas frecuentes

Respuesta: Se espera que el mercado de chipsets de aprendizaje profundo crezca a una CAGR del 31,27 % entre 2026 y 2035.

Respuesta: El tamaño del mercado de chipsets de aprendizaje profundo fue de USD 13,39 mil millones en 2025 y se espera que alcance los USD 202,79 mil millones para 2035.

Respuesta: El mercado de chipsets de aprendizaje profundo está impulsado por la rápida adopción de IA en todas las industrias, la creciente demanda de computación de alto rendimiento y la expansión de aplicaciones de IA en la nube, en el borde y en el dispositivo.

Respuesta: La unidad de procesamiento de gráficos (GPU) dominó el mercado de chipsets de aprendizaje profundo.

Respuesta: América del Norte dominó el mercado de chipsets de aprendizaje profundo en 2025.

Póngase en contacto

Rohan Jadhav

Consultor principal