Marché des agents stimulant l'érythropoïèse (ASE) - Portée et aperçu du rapport :

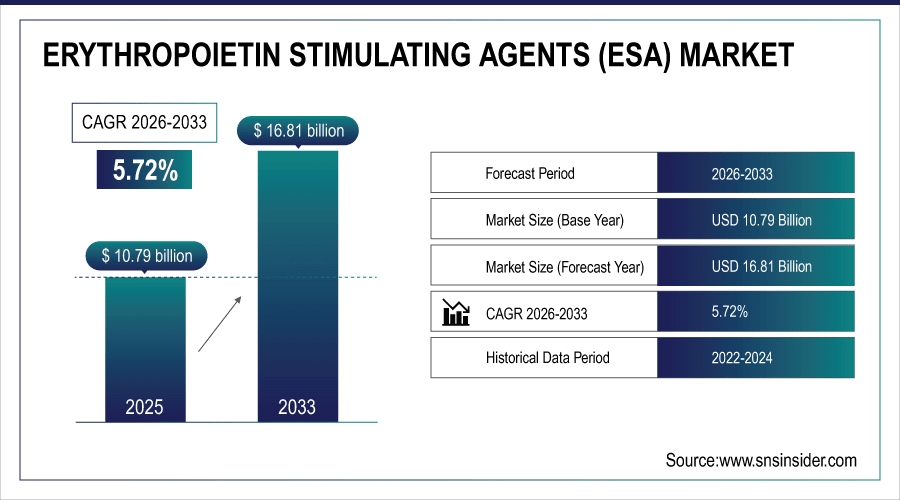

Le marché mondial des agents stimulant l'érythropoïèse (ASE) devrait atteindre 10,79 milliards de dollars en 2025 et devrait atteindre 16,81 milliards de dollars d'ici 2033, avec un TCAC de 5,72 % au cours de la période de prévision 2026-2033.

Les agents stimulant l'érythropoïèse (ASE) demeurent essentiels au traitement de l'anémie chez les patients atteints d'insuffisance rénale chronique et en oncologie depuis plus de vingt ans. Plus de 12 millions de traitements par ASE ont été administrés dans le monde en 2025, dont près de 65 % à des patients souffrant d'IRC. L'époétine alfa et ses biosimilaires représentent 58 % de la valeur du marché. L'incidence croissante des maladies rénales, l'anémie induite par la chimiothérapie et l'utilisation accrue des biosimilaires continuent d'alimenter la croissance de ce marché de manière régulière ; les hôpitaux et les cliniques spécialisées en sont les principaux utilisateurs finaux à l'échelle mondiale.

Les ESA biosimilaires représentaient 22 % du total des prescriptions en 2025, reflétant l'évolution vers des alternatives rentables.

Pour obtenir plus d'informations sur le marché des agents stimulant l'érythropoïèse (ASE), demandez un échantillon gratuit du rapport.

Taille et prévisions du marché :

-

Taille du marché en 2025 : 10,79 milliards de dollars américains

-

Taille du marché d'ici 2033 : 16,81 milliards de dollars américains

-

TCAC : 5,72 % de 2026 à 2033

-

Année de référence : 2025

-

Période de prévision : 2026–2033

-

Données historiques : 2022–2024

Tendances du marché des agents stimulant l'érythropoïèse (ASE) :

-

D’ici 2025, on prévoit plus de 10 millions de prescriptions d’ESA dans le monde, les maladies rénales chroniques représentant plus de 60 % des besoins totaux.

-

Aux États-Unis, 4 millions de traitements par ESA sont effectués chaque année, et l'anémie associée au cancer représente environ 30 % des besoins.

-

L'Europe, sous l'impulsion de l'Allemagne et du Royaume-Uni, administre chaque année environ 2,8 millions de traitements à base d'ESA, soutenus par un solide appui aux biosimilaires.

-

Les injections sous-cutanées représentent 57 % de l'utilisation des ESA et indiquent une préférence pour les soins ambulatoires et à domicile.

-

Les grands hôpitaux et les cliniques de néphrologie spécialisées distribuent plus de 70 % du volume total des ventes d'ESA dans le monde, ce qui souligne leur influence significative sur le traitement des patients.

Aperçu des agents stimulant l'érythropoïèse (ASE) aux États-Unis :

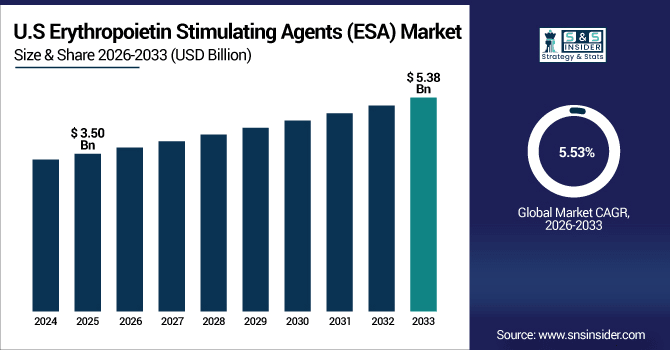

Le marché américain des agents stimulant l'érythropoïèse (ASE) devrait atteindre 3,50 milliards de dollars en 2025 et 5,38 milliards de dollars en 2033, avec un taux de croissance annuel composé (TCAC) de 5,53 %. En 2025, plus de 3,6 millions d'ordonnances ont été délivrées, en raison de l'augmentation des prescriptions liées à l'insuffisance rénale chronique (IRC), à l'anémie induite par la chimiothérapie, à l'utilisation accrue des biosimilaires et à la croissance des soins à domicile et en ambulatoire.

Facteurs de croissance du marché des agents stimulant l'érythropoïèse (ASE) :

-

L'augmentation de la prévalence des maladies rénales chroniques et de l'anémie induite par la chimiothérapie alimente la demande croissante d'agents stimulant l'érythropoïèse.

La prévalence croissante des maladies rénales chroniques et des anémies induites par la chimiothérapie sont les principaux facteurs de croissance du marché des agents stimulant l'érythropoïèse (ASE). À l'échelle mondiale, plus de 10 millions d'ordonnances d'ASE ont été recensées en 2025, dont plus de 60 % concernaient des patients atteints de MRC. Les ASE biosimilaires gagnent en popularité (22 % des prescriptions), ce qui améliore leur rapport coût-efficacité et l'accès aux soins. Les hôpitaux et les cliniques spécialisées demeurent les principaux dispensateurs et moteurs de croissance du marché des ASE dans le monde.

L'anémie induite par la chimiothérapie représentait près de 28 % de la demande mondiale d'ESA, reflétant la contribution croissante de l'oncologie à l'expansion du marché.

Restrictions du marché des agents stimulant l'érythropoïèse (ASE) :

-

Les problèmes de sécurité, les risques cardiovasculaires et les directives réglementaires strictes limitent une adoption plus large des agents stimulant l'érythropoïèse.

Les questions de sécurité et le contrôle rigoureux exercé par les agences réglementaires constituent des obstacles à l'utilisation accrue des ESA chez les patients à haut risque. D'ici 2025, des études ont révélé qu'environ 18 % des patients traités par ESA présentaient des problèmes cardiaques, ce qui a conduit à un durcissement des règles de prescription aux États-Unis et dans l'Union européenne. Le contrôle réglementaire plus strict augmente le coût des traitements et explique pourquoi ils ne sont pas utilisés de façon systématique dans les petits établissements de santé. Leur utilisation est déconseillée en cancérologie et des restrictions posologiques sont imposées. Ces exigences en matière de sécurité et de réglementation freinent la pénétration rapide du marché en pleine expansion des ESA à travers le monde.

Opportunités de marché des agents stimulant l'érythropoïèse (ASE) :

-

L’augmentation des programmes d’administration d’ESA à domicile et d’auto-injection améliore l’accès des patients et stimule le potentiel de croissance du marché.

Le recours accru à l'administration à domicile d'ESA et aux programmes d'auto-injection facilite l'accès aux traitements et simplifie la vie des patients. Plus de 3,5 millions de doses d'ESA ont été administrées hors milieu hospitalier dans le monde en 2025, soit environ 30 % de l'utilisation mondiale. Ce chiffre devrait dépasser les 6 millions de doses par an d'ici 2033, grâce à la formation et au développement des dispositifs médicaux. L'implication croissante des cliniques spécialisées et des soins à domicile augure d'un avenir prometteur pour la disponibilité des ESA et la croissance durable du marché.

Les programmes d'auto-injection devraient croître de plus de 7 % par an, améliorant ainsi l'observance des patients et élargissant l'accès aux ESA dans le monde entier.

Analyse de la segmentation du marché des agents stimulant l'érythropoïèse (ASE) :

-

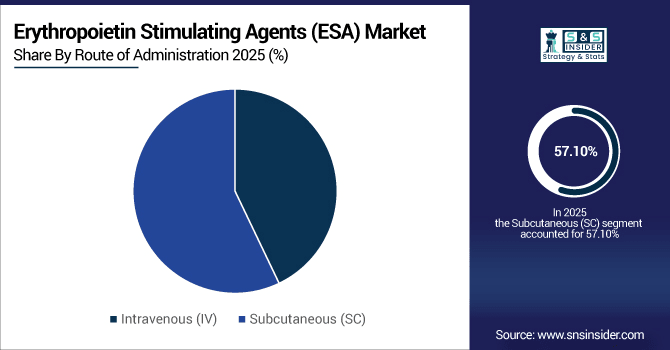

En termes de voie d'administration, la voie sous-cutanée (SC) représentait la plus grande part de marché (57,10 %) en 2025 et devrait également connaître la croissance annuelle composée la plus rapide (6,15 %).

-

Par type de produit, l'époétine alfa détenait la plus grande part de marché (38,45 %) en 2025, tandis que les biosimilaires devraient connaître le taux de croissance annuel composé le plus élevé (9,25 %).

-

En termes d'indication, l'insuffisance rénale chronique a représenté la plus grande part de marché (64,00 %) en 2025, tandis que l'anémie induite par la chimiothérapie devrait connaître le taux de croissance annuel composé le plus rapide (7,10 %).

-

Par utilisateur final, les hôpitaux détenaient la plus grande part (70,25 %) en 2025, tandis que les centres de soins ambulatoires devraient connaître la croissance annuelle composée la plus rapide (8,10 %).

En ce qui concerne la voie d'administration, la voie sous-cutanée (SC) reste privilégiée :

Les injections sous-cutanées étaient la principale voie d'administration des ESA, avec plus de 6,1 millions de doses administrées dans le monde en 2025. Cette voie était privilégiée pour les soins à domicile, les consultations externes et l'auto-administration. Par ailleurs, 4,6 millions de doses ont été administrées par voie intraveineuse, principalement dans les services de dialyse et d'oncologie hospitaliers. L'administration sous-cutanée gagne en popularité et devrait dépasser les 9,5 millions de doses d'ici 2033, grâce au gain de temps pour les patients, à la réduction des consultations et au développement des soins à domicile à travers le monde.

Par type de produit, l'époétine alfa domine tandis que les biosimilaires connaissent une expansion rapide :

L'époétine alfa était le produit leader en termes de prescriptions d'ESA, avec plus de 4,1 millions de traitements prescrits dans le monde en 2025 pour l'IRC. Les biosimilaires devraient connaître une croissance plus rapide, avec 2,4 millions de prescriptions en 2025, et devraient dépasser les 4,6 millions en 2033 grâce à l'élargissement de leur champ d'application dû à la réglementation et aux économies réalisées. Les deux produits DA et CERA ayant fait l'objet de rapports, la darbépoétine alfa et la méthoxy-PEG-époétine bêta, ont représenté respectivement 2,3 millions et 0,6 million de délivrances, soulignant la diversité du portefeuille de produits qui soutient le traitement par ESA à l'échelle mondiale.

Selon les indications, l'insuffisance rénale chronique stimule la demande tandis que l'anémie oncologique est en hausse :

L’insuffisance rénale chronique demeure le principal indicateur d’utilisation des ESA, avec 7,7 millions de patients traités dans le monde en 2025. L’anémie induite par la chimiothérapie a nécessité 3,4 millions de traitements et connaît une croissance rapide en raison de l’augmentation des diagnostics de cancer et de la nécessité de contrôler l’anémie liée aux traitements. Le nombre annuel de traitements oncologiques par ESA devrait dépasser les 4 millions d’ici 2033, ce qui témoigne de l’intérêt croissant porté aux ESA au-delà des soins rénaux et de la nécessité de prendre en charge l’anémie dans de nombreux domaines thérapeutiques.

Par utilisateur final, les hôpitaux dominent tandis que les centres ambulatoires se développent :

En 2025, les hôpitaux ont administré plus de 7,5 millions de doses d'ESA, offrant un accès à la surveillance et aux infrastructures nécessaires aux patients atteints d'IRC et de cancer. Les cliniques spécialisées ont dispensé environ 1,1 million de doses de soins ciblés, c'est-à-dire une prise en charge individuelle par un infirmier ou une infirmière. Les centres de soins ambulatoires sont actuellement en pleine expansion et devraient atteindre plus de 2,4 millions de doses en 2033, grâce à l'évolution vers une administration ambulatoire et décentralisée des ESA, facilitée par les programmes de soins à domicile et la promotion de l'auto-injection (1,3 million de doses en 2025).

Analyse régionale du marché des agents stimulant l'érythropoïèse (ASE) :

Aperçu du marché nord-américain des agents stimulant l'érythropoïèse (ASE) :

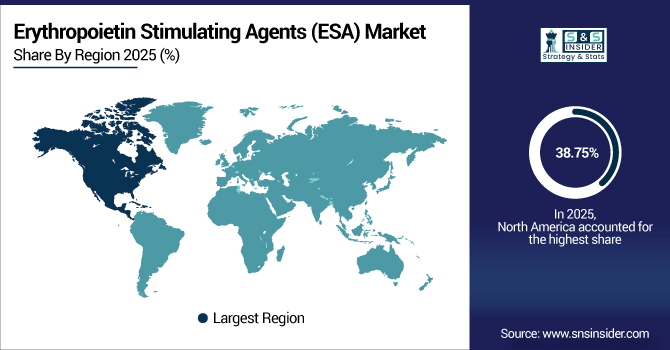

L’Amérique du Nord domine le marché des agents stimulant l’érythropoïèse (ASE) avec une part de 38,75 % en 2025, grâce à des infrastructures de santé performantes et à une forte prévalence de maladies rénales chroniques et d’anémies associées au cancer. Plus de 4,2 millions de doses d’ASE ont été administrées dans les hôpitaux et cliniques spécialisées de la région en 2025. L’adoption croissante des biosimilaires, le développement des programmes de soins ambulatoires et à domicile, ainsi que les investissements continus dans les soins rénaux et oncologiques soutiennent la poursuite des ventes d’ASE jusqu’en 2033.

Obtenez un rapport personnalisé selon vos besoins d'affaires - Demandez un devis dès maintenant

Aperçu du marché américain des agents stimulant l'érythropoïèse (ASE) :

En 2025, plus de 3 600 hôpitaux, cliniques spécialisées et centres de soins ambulatoires américains proposaient des traitements par agents stimulant l’érythropoïèse (ASE), principalement pour l’insuffisance rénale chronique et l’anémie induite par la chimiothérapie. L’utilisation croissante des biosimilaires, le développement des soins à domicile et des auto-injections, ainsi que la hausse des dépenses de santé sont les principaux moteurs du marché américain des ASE, rendant ces traitements de plus en plus accessibles à une population de patients plus large.

Aperçu du marché des agents stimulant l'érythropoïèse (ASE) en Asie-Pacifique :

Le marché des agents stimulant l'érythropoïèse (ASE) en Asie-Pacifique devrait croître à un TCAC de 6,69 % entre 2026 et 2033, s'imposant comme la région à la croissance la plus rapide au monde. En 2025, plus de 2,1 millions d'ordonnances d'ASE ont été délivrées dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires. Cette croissance est attribuée à la prévalence croissante de l'insuffisance rénale chronique et de l'anémie induite par la chimiothérapie, à l'adoption accrue des biosimilaires, à la sensibilisation du public à l'anémie et à l'augmentation des financements publics alloués à la recherche sur le cancer dans les pays émergents de la région Asie-Pacifique.

Aperçu du marché japonais des agents stimulant l'érythropoïèse (ASE) :

Le Japon détenait la plus grande part de marché des agents stimulant l'érythropoïèse (ASE) en Asie-Pacifique, avec plus de 800 000 prescriptions en 2025. La forte prévalence de l'insuffisance rénale chronique, l'augmentation du nombre de patients traités en oncologie ayant recours à ces agents à travers le monde et le développement des infrastructures de santé stimulent la croissance du marché. Le développement des soins à domicile et des traitements ambulatoires par ASE contribuera également à son expansion.

Aperçu du marché européen des agents stimulant l'érythropoïèse (ASE) :

En 2025, les agents stimulant l'érythropoïèse (ASE) ont été utilisés dans plus de 3,2 millions de prescriptions dans les hôpitaux et cliniques spécialisées d'Allemagne, de France et du Royaume-Uni. Facteurs de croissance du marché : forte prévalence de l'insuffisance rénale chronique et de l'anémie induite par la chimiothérapie ; adoption croissante des biosimilaires ; développement des programmes de soins à domicile et d'auto-injection ; politiques de santé publique, investissements dans la construction d'infrastructures de soins rénaux et oncologiques et méthodologies de traitement très avancées stimulent la croissance du marché des ASE en Europe.

Aperçu du marché allemand des agents stimulant l'érythropoïèse (ASE) :

L'Allemagne est le premier marché européen des agents stimulant l'érythropoïèse (ASE) et devrait atteindre plus de 1,1 million de prescriptions utilisées dans les unités spécialisées des hôpitaux et les structures ambulatoires d'ici 2025. Le développement accru du marché allemand, dû à une population importante atteinte d'insuffisance rénale chronique, à l'adoption des biosimilaires, aux programmes de soins à domicile, à une infrastructure rénale et oncologique mature et à un fort soutien gouvernemental en matière de santé, fait du pays le leader européen des ASE.

Aperçu du marché des agents stimulant l'érythropoïèse (ASE) en Amérique latine :

Le marché des agents stimulant l'érythropoïèse (ASE) en Amérique latine devrait connaître une forte croissance, notamment grâce à l'augmentation du nombre de prescriptions d'ASE au Brésil d'ici 2025. De même, au Mexique et en Argentine, la prévalence accrue de l'insuffisance rénale chronique et de l'anémie induite par la chimiothérapie contribue à cette croissance. Le développement des infrastructures de santé, l'utilisation croissante des biosimilaires et la multiplication des programmes de soins ambulatoires et à domicile par ASE sont autant de facteurs clés de cette expansion locale.

Aperçu du marché des agents stimulant l'érythropoïèse (ASE) au Moyen-Orient et en Afrique :

Le marché de niche des agents stimulant l'érythropoïèse (ASE) au Moyen-Orient et en Afrique est en pleine expansion, avec plus de 220 000 doses prescrites en 2025. L'adoption de ces traitements explose en Arabie saoudite et en Afrique du Sud. Cette croissance est due à la prévalence de l'insuffisance rénale chronique et de l'anémie induite par la chimiothérapie, au développement des infrastructures de santé, à la disponibilité des biosimilaires et aux programmes de soins à domicile et ambulatoires pour les ASE.

Paysage concurrentiel du marché des agents stimulant l'érythropoïèse (ASE) :

Amgen Inc. est un leader mondial sur le marché des agents stimulant l'érythropoïèse (ASE). Son produit Aranesp® (darbépoétine alfa) est indiqué dans le traitement de l'anémie associée à l'insuffisance rénale chronique et à la chimiothérapie. En 2025, la société a délivré plus de 2,5 millions de prescriptions d'ASE à travers le monde. Forte d'un programme de R&D solide, d'équipes performantes et de scientifiques visionnaires, Amgen est à la pointe du développement des agents stimulant l'érythropoïèse (ASE) afin de favoriser la croissance et d'améliorer l'accès aux traitements pour les patients du monde entier.

-

En août 2025, Amgen a mis en avant l'élargissement de son champ d'action auprès des patients grâce à des médicaments ESA innovants et des biosimilaires, soutenant ainsi sa croissance à long terme.

F. Hoffmann-La Roche Ltd., multinationale suisse, est un important producteur d'ESA. Son médicament Mircera (méthoxy polyéthylène glycol-époétine bêta) est administré moins fréquemment, offrant ainsi un confort accru aux patients. Roche a délivré plus de 1,8 million d'ordonnances d'ESA dans le monde en 2025. Son engagement en faveur de l'innovation, ses solutions centrées sur le patient et son portefeuille de produits en développement sont les atouts qui soutiennent sa compétitivité et lui permettent de conserver son leadership mondial sur le marché des ESA, tout en poursuivant son expansion internationale.

-

En septembre 2025, Roche a accepté d'acquérir la société de biotechnologie 89bio pour 3,5 milliards de dollars afin d'élargir son portefeuille de traitements hépatiques et cardiométaboliques.

Johnson & Johnson Services, Inc. est un acteur majeur du marché des ESA avec Procrit (époétine alfa) et EPOGEN (époétine alfa). L'entreprise a délivré plus de 1,5 million d'ordonnances d'ESA dans le monde en 2025. En résumé, malgré la concurrence des biosimilaires, la position établie de J&J et son portefeuille solide, soutenus par le soutien constant des patients, lui permettent de maintenir sa position dominante et de poursuivre son expansion sur le marché mondial des ESA.

-

En 2025, Janssen a mis à jour les informations de prescription de Procrit pour les patients atteints d'anémie liée à l'IRC non dialysés afin d'optimiser les recommandations de traitement.

Acteurs clés du marché des agents stimulant l'érythropoïèse (ASE) :

Voici quelques-unes des sociétés présentes sur le marché des agents stimulant l'érythropoïèse (ASE) :

-

Pfizer Inc.

-

Biocon Limited

-

Teva Pharmaceutical Industries Ltd.

-

Celltrion Healthcare Co., Ltd.

-

Sandoz International GmbH (Novartis)

-

Intas Pharmaceuticals Ltd.

-

Kyowa Kirin Co., Ltd.

-

LG Chem Ltd.

-

Sun Pharmaceutical Industries Ltd.

-

Dr. Reddy’s Laboratories Ltd.

-

3SBio Inc.

-

LG Life Sciences Ltd.

-

Hikma Pharmaceuticals PLC

-

Hospira Inc.

-

BioSidus S.A.

-

Ranbaxy Laboratories Ltd.

-

Celon Laboratories Pvt. Ltd.

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 10,79 milliards de dollars américains |

| Taille du marché d'ici 2033 | 16,81 milliards de dollars américains |

| TCAC | Taux de croissance annuel composé (TCAC) de 5,72 % de 2026 à 2033 |

| Année de base | 2025 |

| Période de prévision | 2026-2033 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par type de produit (époétine alfa, époétine bêta, darbépoétine alfa, méthoxy polyéthylène glycol-époétine bêta, biosimilaires, autres) • Par voie d'administration (intraveineuse, sous-cutanée) • Par indication (insuffisance rénale chronique, anémie induite par la chimiothérapie, autres indications) • Par utilisateur final (hôpitaux, cliniques spécialisées, centres de soins ambulatoires, instituts de recherche et d'enseignement, autres) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | Amgen Inc., F. Hoffmann-La Roche Ltd., Johnson & Johnson Services, Inc., Pfizer Inc., Biocon Limited, Teva Pharmaceutical Industries Ltd., Celltrion Healthcare Co., Ltd., Sandoz International GmbH (Novartis), Intas Pharmaceuticals Ltd., Kyowa Kirin Co., Ltd., LG Chem Ltd., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., 3SBio Inc., LG Life Sciences Ltd., Hikma Pharmaceuticals PLC, Hospira Inc., BioSidus S.A., Ranbaxy Laboratories Ltd., Celon Laboratories Pvt. Ltd. |

Nous contacter

Rohan Jadhav

Consultant principal