臨床試験市場 - レポートの範囲と概要:

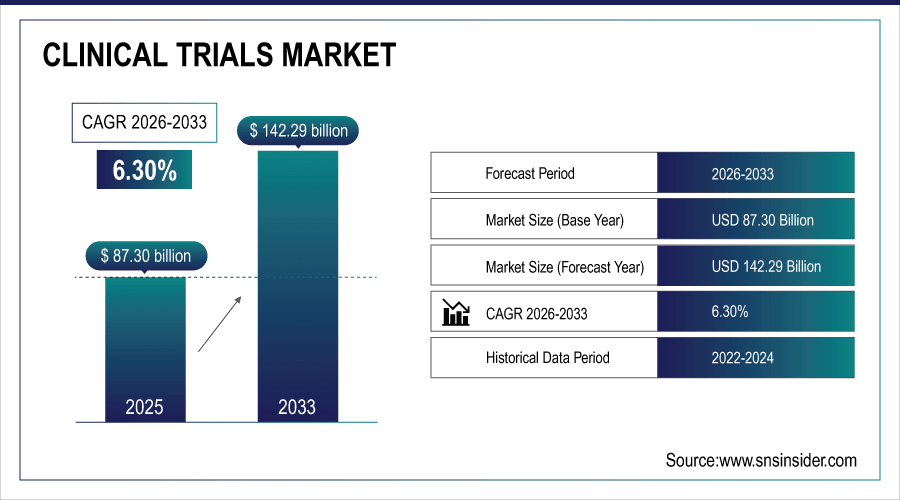

世界の臨床試験市場規模は2025年には873億米ドルと評価され、2026年から2033年の予測期間中に6.30%のCAGRで成長し、2033年までに1,422億9,000万米ドルに達すると予測されています。

世界の臨床試験市場は着実に拡大しており、220カ国で45万件を超える登録試験が登録されています。進行中の試験の35%以上をオンコロジー領域が占めています。デジタルプラットフォームや分散型試験モデルを通じた患者募集ソリューションの改善、慢性疾患の有病率の上昇、個別化治療への移行、そして投資の活発化が進んでいます。製薬会社とバイオ医薬品会社は最大のユーザーであり、CROとの連携やAIを活用したデータ管理によって、世界規模で効率化と医薬品開発を推進しています。

臨床試験の 35% 以上は腫瘍学の分野で行われ、フェーズ III 研究が総市場支出の約 55% を占めています。

臨床試験市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

市場規模と予測:

-

2025年の市場規模:873億米ドル

-

2033年までの市場規模:1,422.9億米ドル

-

CAGR:2026年から2033年にかけて6.30%

-

基準年:2025年

-

予測期間:2026~2033年

-

履歴データ:2022~2024年

臨床試験市場動向:

-

がんの発生率の増加と標的療法開発の進歩により、腫瘍学は2027年も臨床試験活動全体の35%以上を占め、引き続きリードを維持すると予想されます。

-

デジタルヘルスプラットフォームと遠隔患者モニタリングの推進により、分散型および仮想的な試験は今後 2 年間で 40% 近く増加するでしょう。

-

2025年には、1,500件を超える臨床試験で細胞治療と遺伝子治療が研究され、患者中心の医療への移行が強調されました。

-

アジア太平洋地域では、コストメリット、患者数、規制の変更により、2028年までに治験活動が30%増加すると予測されています。

-

2029 年までに、主要な CRO と製薬会社の半数以上が AI を活用した試験管理システムを導入し、イノベーション活動が大幅に増加すると予想されます。

米国の臨床試験の洞察:

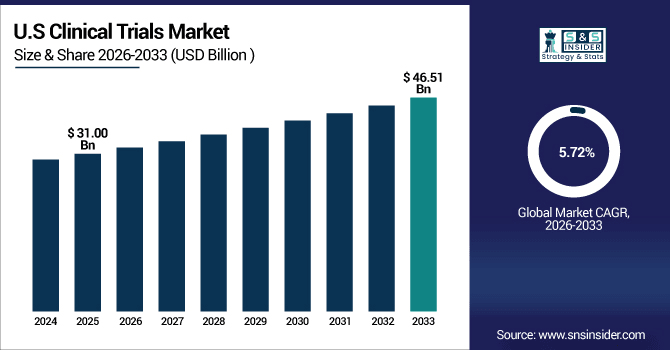

米国は北米の臨床試験市場をリードしており、2025年には310億米ドルに達すると評価され、2033年までに465億1000万米ドルに達すると予測されており、年平均成長率(CAGR)5.72%で拡大しています。

米国は、臨床革新、患者登録、迅速な治療法の採用において世界の中心であり、4,000 を超える研究機関が参加し、毎年 120,000 件を超える実施中の試験が登録されています。

臨床試験市場の成長要因:

-

慢性疾患の負担の増大により、大規模な臨床試験と新たな治療法の開発に対する世界的な需要が加速しています。

慢性疾患の負担増加は、臨床試験市場の主要な牽引役となっています。慢性疾患は世界中で毎年死亡原因の70%以上を占めており、心血管疾患だけでも約1,800万人の死亡の根本原因となっています。この疾病負担の増大は新たな治療法を必要としており、世界中で45万件以上の臨床試験が実施されています。製薬会社とバイオ製薬会社はパイプラインを増強し、CROとの連携は試験完了の迅速化を促進しており、これらはすべて、世界的な臨床活動の継続的な成長にとって好ましい兆候です。

2025 年には、全世界の臨床試験の約 70% が慢性疾患と非感染性疾患に焦点を当てたものとなり、これらが成長を牽引する主要な治療の焦点として確立されました。

臨床試験市場の制約:

-

患者の募集と維持の課題は、臨床試験のスケジュールと世界市場の拡大を著しく妨げます。

患者の募集と維持における課題は、臨床試験市場にとって依然として大きな制約となっています。約80%の試験で募集に遅延が生じ、参加者の約30%が長期試験への参加を中止しています。これらの障壁により試験期間が6~12ヶ月延長され、医薬品や治療法の開発が停滞する原因となっています。均一な患者参加は、データの有効性を制限し、試験のインパクトを阻害します。その結果、募集の非効率性が継続し、研究の進展を遅らせ、研究の世界的な展開を阻害しています。

臨床試験市場の機会:

-

分散型および仮想試験モデルの急速な導入により機会が創出され、アクセスが拡大し、世界的な研究参加が加速します。

分散型およびバーチャル試験モデルの急速な導入は、臨床試験市場に大きな機会を生み出しています。2025年までに世界中で1,500件以上の分散型試験が登録され、患者アクセスと多様性が向上しました。これらのモデルは、脱落率を約30%低減し、オンライン媒体と遠隔フォローアップを用いたデータ収集を迅速化します。保健委員会の適用範囲の拡大は、特に発展途上地域において、地理的範囲の拡大を促進し、迅速な患者募集、コスト削減、そして臨床研究活動の国際化をもたらしました。

スポンサーの 40% 以上が分散型試験モデルを採用し、患者募集を改善し、世界的にデジタル イノベーションを推進しています。

臨床試験市場のセグメンテーション分析:

-

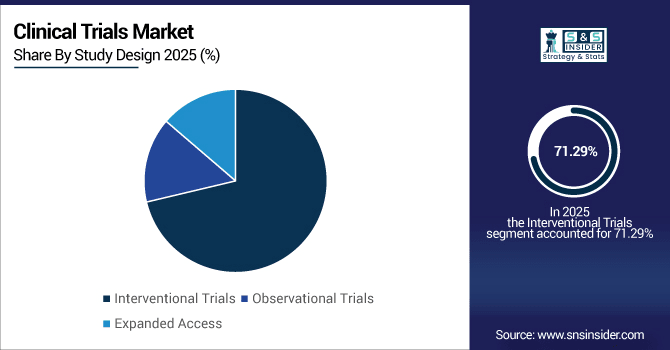

研究デザイン別では、介入試験は2025年には71.29%を占め、観察試験は9.38%のCAGRで成長します。

-

フェーズ別では、フェーズIIIの割合が最も高く、2025年には53.47%に達し、フェーズIIはCAGR 10.12%と最も高い成長率を維持します。

-

治療領域別では、最大のセグメントは腫瘍学で、2025年には36.84%のシェアを占め、最も急速に成長するのは免疫学で、CAGRは11.07%です。

-

サービスタイプ別では、サイト管理が2025年には28.36%と最大のシェアを占め、データ管理は12.33%と最も高いCAGRで成長します。

-

エンドユーザー別では、製薬およびバイオ製薬会社が2025年に61.78%の市場シェアで最大であり、契約研究機関(CRO)は10.89%のCAGRで他よりも急速に成長しています。

研究デザイン別では、介入試験が主流である一方、観察試験は急速に増加している。

介入試験は依然として最大のカテゴリーであり、2025年には世界で32万件以上の登録試験が予定されており、薬物試験、医療機器、そして手順の革新を網羅しています。厳格なプロトコルと規制への適合性により、介入試験は今後もその優位性を維持していくと予想されています。観察試験は急速に成長しており、8万件以上の進行中の研究が実臨床における患者の転帰をモニタリングしています。市販後調査、長期安全性データ、費用対効果分析の重要性の高まりにより、様々な治療領域における観察試験の需要が高まっています。

フェーズ別では、フェーズ III が主流で、フェーズ II が急速に成長しています。

市場はフェーズIII試験が主流で、2025年には世界中で25,000件を超える後期試験が進行中です。これは、大規模な患者試験と規制当局への申請においてフェーズIII試験が極めて重要な役割を果たしていることを反映しています。これらの試験では、安全性と有効性を確認するために数千人の参加者が参加することがあります。最も急速に成長しているのはフェーズII試験で、特定の患者群を治療するための実験薬の試験が18,000件以上進行中です。プレシジョン・メディシンのパイプラインと生物学的製剤開発の増加に伴い、フェーズII試験の採用はあらゆる適応症で増加しています。

治療領域別では、腫瘍学が主流である一方、免疫学は急速に成長しています。

腫瘍学は臨床試験活動を牽引しており、2025年までに16万件を超える登録試験が予定されており、疾患特化度が最も高い分野となっています。がんの全体的な存在感の高さと、標的療法、免疫療法、そして併用療法へのニーズにより、腫瘍学は依然として大きな優位性を維持しています。最も急速に成長している発見領域は免疫学であり、自己免疫疾患と炎症性疾患における2万5000件を超える進行中の試験が牽引しています。関節リウマチ、多発性硬化症、炎症性腸疾患の有病率の上昇は、新たな生物学的製剤および免疫療法のパイプラインを牽引しています。

サービスの種類別では、サイト管理が主流で、データ管理が急速に成長しています。

2025年までに、世界で4万以上の実施中の治験実施施設の監督とコンプライアンス確保を目的とした治験実施施設管理サービスが普及し、強力な患者監視体制が求められるようになります。データ管理も最も急速に成長しており、最先端の電子データキャプチャ(EDC)とリアルタイム分析を活用した1万件以上の実施中の治験がその原動力となっています。遠隔分散型治験、デジタルプラットフォーム、AIを活用したモニタリングの発展により、ニッチなデータ管理ソリューションに対する需要は世界中でますます高まっています。

エンドユーザー別では、製薬会社とバイオ医薬品会社が優勢で、CROが急速に成長しています。

製薬会社とバイオ医薬品会社は、2025年までに世界の臨床試験の65%以上を後援するなど、市場を支配し、パイプラインは腫瘍学、神経学、希少疾患へと拡大しています。そして、医薬品および生物製剤の開発における彼らの責任は、大規模な多施設共同試験の需要増加につながっています。急成長を遂げているCROは、世界中で3万件以上の委託試験を管理しています。術中に肝硬変肝内の結節を検出し、その特徴を評価するための三相MDCT(TAP MDCT)の有効性を検証することは、エビデンスに基づかないスクリーニング方法に基づく早期診断を確実にするために根本的に重要です。

臨床試験市場の地域分析:

北米臨床試験市場の洞察:

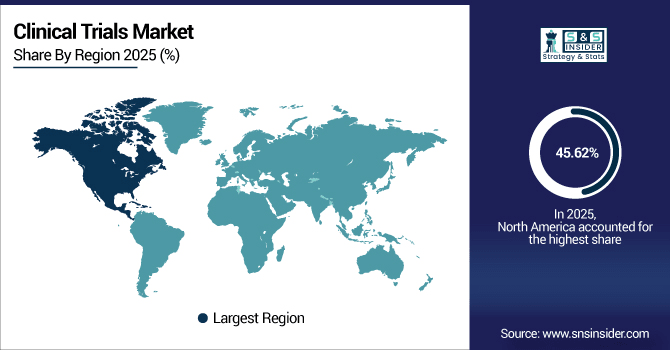

北米は2025年までに臨床試験市場の45.62%のシェアを占め、市場を席巻しています。イノベーションと研究のグローバルハブとしての地位を確立しています。この地域では14万件以上の登録済み試験が実施されており、米国だけで世界全体の約35%を占めています。厳格なFDA規制、合理化された患者募集ソリューション、そしてカナダの最先端のバイオ医薬品研究インフラが相まって、臨床試験の実施と新たな治療法の進歩における北米の優位性を支えています。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

米国臨床試験市場の洞察:

2025年には、世界の第I相試験開始件数の45%以上を米国が占め、臨床試験市場を牽引する状況となっています。これは、早期段階の医薬品開発における米国のリーダーシップを際立たせています。世界のトップ製薬企業の70%以上が、米国に試験本部と主要な研究拠点を置いています。最先端のデジタル試験プラットフォームと、世界最大級の参加者プール(年間10万人以上)へのアクセスを備えた患者募集ネットワークは、革新的かつ適応型臨床試験における世界的なリーダーシップを支えています。

アジア太平洋臨床試験市場の洞察:

アジア太平洋地域の臨床試験市場は年平均成長率(CAGR)7.26%で成長すると予測されており、世界で最も急速に成長する地域となっています。2025年時点で、中国、インド、日本、韓国では14,000件以上の臨床試験が実施されています。インドでは、年間50万人以上の臨床試験参加者が登録されており、その膨大な患者人口を物語っています。政府による研究開発インセンティブ、医療ツーリズムの増加、そして臨床試験承認の迅速化により、この地域は臨床試験の成長において世界のトップランナーになりつつあります。

中国臨床試験市場の洞察:

中国はアジア太平洋地域の臨床試験市場を席巻しており、2025年には6,500件を超える試験が進行中で、これは同地域最大の規模です。年間30万人以上の患者登録能力は他に類を見ない規模であり、1,200を超える認定研究病院がその基盤を提供しています。強力な政府支援と世界的な製薬企業との連携により、中国は試験のイノベーションと実施において、この地域における推進力の中心となっています。

欧州臨床試験市場の洞察:

ヨーロッパは世界の臨床試験市場における重要な拠点であり、2025年にはドイツ、フランス、英国、イタリアで9,800件以上の試験が進行中です。この地域は年間50万人以上の患者基盤を有し、優れた試験多様性を提供しています。アクセス性:人口の92%以上が公的医療保険制度に加入しています。EUの多額の研究資金によって支えられた2,500件以上の臨床プログラムを擁するヨーロッパは、世界の試験のイノベーションと実施において引き続き主導的な役割を果たしています。

ドイツの臨床試験市場の洞察:

ドイツは、2025年には腫瘍学、心血管疾患、希少疾患などを含む3,000件以上の試験を実施しており、欧州の臨床試験市場を席巻しています。EU資金による研究に積極的に参加する85以上の専門試験センターの存在は、イノベーションの迅速化を物語っています。この優れた体制により、ドイツは欧州における臨床研究の卓越性において確固たる地位を築いています。

ラテンアメリカの臨床試験市場の洞察:

ラテンアメリカの臨床試験市場は拡大しており、2025年にはブラジル、メキシコ、アルゼンチンを中心に4,500件以上の試験が登録される見込みです。ブラジルでは既に100以上の認定研究機関によって2,000件以上の試験が実施されています。政府の支援強化、患者の参加増加、そして海外との連携により、この地域は世界の臨床研究において急速に地位を高めています。

中東およびアフリカの臨床試験市場の洞察:

中東・アフリカの臨床試験市場は発展途上であり、2025年にはサウジアラビア、UAE、南アフリカで1,200件以上の臨床試験が実施される見込みです。政府による医療支援へのコミットメントの強化と、300を超える専門研究センターの整備は、臨床試験への参加を促す要因となっています。さらに、年間100万人を超える患者を抱える医療ツーリズムの増加も、この地域の臨床試験システムを強化しています。

経カテーテル臨床試験の競争環境:

IQVIAは、2025年までにオンコロジー、希少疾患、慢性疾患を含む4,000件を超える進行中の試験を実施し、臨床試験市場をリードしています。同社のリアルワールドデータプラットフォームには8億人の患者データが蓄積されており、精密な被験者募集とアダプティブな試験デザインをサポートしています。さらに、AIと予測モデリングを活用することで、試験期間を20%短縮し、100カ国以上で事業を展開する世界最高のグローバル臨床開発ソリューションプロバイダーとなっています。

-

2025 年 9 月、IQVIA は、臨床試験における予算編成と支払いを効率化するために、AI 対応の臨床試験財務スイートを 200 以上の地域で開始しました。

Labcorpは、統合診断・医薬品開発プラットフォームを通じて臨床試験を牽引しており、2025年には2,500件を超える進行中の試験を管理しています。このグローバルなラボネットワークは、トランスレーショナルリサーチから臨床、そして商業化に至るまで、優れたバイオマーカーの専門知識を活かし、バイオ医薬品企業のお客様の試験実施と医薬品開発のマイルストーン達成を支援しています。上位20社の製薬会社の70%にサービスを提供しているLabcorpは、試験から市場投入までの期間を15%短縮し、プレシジョン・メディシン(精密医療)と複雑な治療研究において強力な存在となっています。

-

2025 年 2 月、Labcorp は Global Trial Connect プラットフォームを拡張し、バイオ医薬品のスポンサーおよび施設との研究実施を改善しました。

ICON plcは、2025年までに50の治療領域で1,800件以上の試験を実施し、臨床試験におけるリーダーシップを確固たるものにしました。PRA Health Sciencesの買収により、事業範囲は93カ国に拡大し、従業員数は4万人に達しました。分散型臨床試験に注力するICONは、遠隔モニタリングによって患者の参加率が18%向上したと報告しています。デジタルヘルスの統合を通じて、ICONは世界中で柔軟かつ効率的、そして患者中心の臨床試験の実施をリードしています。

-

2025 年 3 月、ICON plc は ISR ベンチマーク レポートでフェーズ 1 試験のトップ CRO にランクされました。

臨床試験市場の主要プレーヤー:

臨床試験市場の企業には次のようなものがあります。

-

IQVIA

-

Labcorp Drug Development (Covance)

-

ICON plc

-

Syneos Health

-

Parexel International

-

Charles River Laboratories

-

Medpace Holdings, Inc.

-

WuXi AppTec

-

PPD (Thermo Fisher Scientific)

-

PRA Health Sciences

-

SGS SA

-

Pharmaceutical Product Development, LLC

-

Clinipace, Inc.

-

Worldwide Clinical Trials

-

PSI CRO AG

-

Advanced Clinical

-

Covalent Medical Research

-

CMIC Holdings Co., Ltd.

-

PRACTICAL Clinical Trials Solutions

-

TFS HealthScience

| レポートの属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 873億米ドル |

| 2033年までの市場規模 | 1,422億9,000万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは6.30% |

| 基準年 | 2025 |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV) • 研究デザイン別(介入試験、観察試験、拡大アクセス) • 治療領域別(腫瘍学、心血管疾患、感染症、中枢神経系疾患、免疫学、その他) • サービスタイプ別(施設管理、データ管理、患者募集・維持、規制・コンプライアンス、その他) • エンドユーザー別(製薬・バイオ医薬品企業、医療機器企業、学術研究機関、開発業務受託機関(CRO)) |

| 地域分析/対象範囲 | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、カタール、南アフリカ、その他中東およびアフリカ)、中南米(ブラジル、アルゼンチン、メキシコ、コロンビア、その他中南米)。 |

| 企業プロフィール | IQVIA, Labcorp Drug Development (Covance), ICON plc, Syneos Health, Parexel International, Charles River Laboratories, Medpace Holdings, Inc., WuXi AppTec, PPD (Thermo Fisher Scientific), PRA Health Sciences, SGS SA, Pharmaceutical Product Development, LLC, Clinipace, Inc., Worldwide Clinical Trials, PSI CRO AG, Advanced Clinical, Covalent Medical Research, CMIC Holdings Co., Ltd., PRACTICAL Clinical Trials Solutions, TFS HealthScience |

よくある質問

回答:世界の臨床試験市場は、2026年から2033年にかけて年平均成長率6.30%で成長すると予測されています。

回答:2025年(予測)には873億米ドルと評価され、2033年までに1,422億9,000万米ドルに達すると予想されています。

回答:慢性疾患の罹患率の上昇、個別化医療の成長、デジタル治験の導入、CRO(医薬品開発業務受託機関)との提携の増加です。

回答:アジア太平洋地域。大規模な患者プール、規制改革、医療ツーリズムに支えられ、年平均成長率(CAGR)7.26%で成長すると予測されています。

回答:北米。45.62%のシェアを占め、14万件以上の治験が実施されており、強力なFDA(米国食品医薬品局)の監督体制に支えられています。

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント