エリスロポエチン刺激剤(ESA)市場 - レポートの範囲と概要:

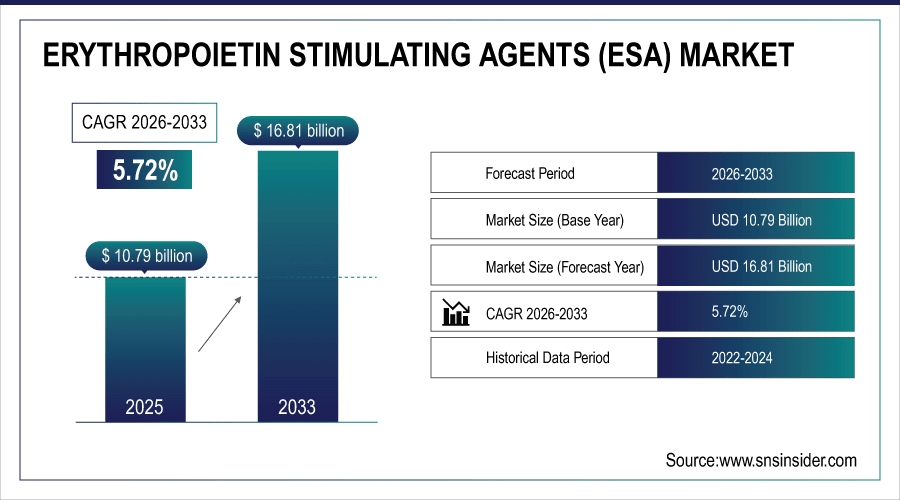

世界のエリスロポエチン刺激剤(ESA)市場は、2025年に107億9,000万米ドルに達すると推定され、2026~2033年の予測期間中に5.72%のCAGRで成長し、2033年までに168億1,000万米ドルに達すると予測されています。

エリスロポエチン刺激因子(ESA)は、20年以上にわたり、慢性腎臓病(CKD)および腫瘍学における貧血治療において重要な役割を果たし続けています。2025年には世界中で1,200万件以上のESA治療が実施され、そのうち約65%がCKD患者です。エポエチンアルファとバイオシミラーは、市場価値の58%を占めています。腎疾患、化学療法誘発性貧血、そしてバイオシミラーの使用増加は、継続的な成長を牽引し続けており、病院と専門クリニックが世界中で主要なエンドユーザーとなっています。

バイオシミラー ESA は 2025 年に処方箋全体の 22% を占め、費用対効果の高い代替品への移行を反映しています。

エリスロポエチン刺激剤(ESA)市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

市場規模と予測:

-

2025年の市場規模:107億9000万米ドル

-

2033年までの市場規模:168億1000万米ドル

-

CAGR:2026年から2033年にかけて5.72%

-

基準年:2025年

-

予測期間:2026~2033年

-

履歴データ:2022~2024年

エリスロポエチン刺激剤(ESA)市場動向:

-

2025 年までに世界中で ESA 処方箋の数は 1,000 万件を超え、そのうち慢性腎臓病が総必要量の 60% 以上を占めることになります。

-

米国では毎年 400 万件の ESA 治療が行われており、腫瘍関連貧血がその必要量の約 30% を占めています。

-

ドイツと英国が主導する欧州では、バイオシミラーの強力な支援を受けて、毎年約 280 万件の ESA 治療が行われています。

-

皮下注射は ESA 利用の 57% を占めており、外来および在宅ケアに好まれていることを示しています。

-

大規模病院と腎臓専門クリニックは、世界全体の ESA 販売量の 70% 以上を調剤しており、患者の治療に大きな影響を与えていることが強調されています。

米国のエリスロポエチン刺激剤(ESA)に関する洞察:

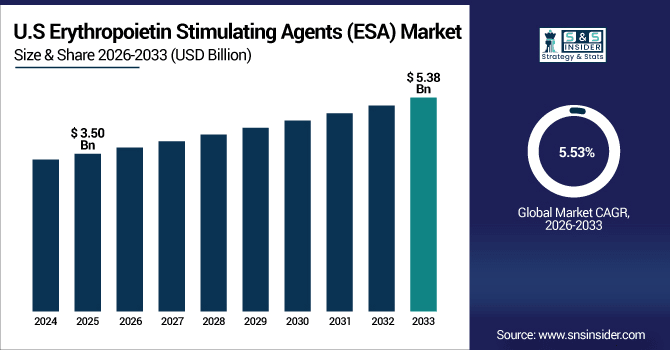

米国のエリスロポエチン刺激因子(ESA)市場は、2025年には35億米ドルに達すると推定され、2033年には53億8000万米ドルに達し、年平均成長率(CAGR)5.53%で成長すると予測されています。2025年には、慢性腎臓病(CKD)、化学療法誘発性貧血、バイオシミラーの普及、在宅ケアおよび外来診療の増加により、360万件以上の処方箋が発行されました。

エリスロポエチン刺激剤(ESA)市場の成長要因:

-

慢性腎臓病の罹患率の増加と化学療法誘発性貧血により、エリスロポエチン刺激剤の需要が高まっています。

慢性腎臓病(CKD)の有病率上昇と化学療法誘発性貧血は、エリスロポエチン刺激剤(ESA)市場の成長に大きく貢献しています。2025年には世界中で1,000万件以上のESA処方が報告され、そのうち60%以上がCKD患者による使用を示唆しています。バイオシミラー製剤のESAは人気が高まっており(全処方箋の22%)、費用対効果とアクセス性が向上しています。世界中のESA市場において、引き続き主要な処方者であり、成長を牽引しているのは、病院と専門クリニックです。

化学療法誘発性貧血は世界の ESA 需要の約 28% を占め、腫瘍学が市場拡大にますます貢献していることを反映しています。

エリスロポエチン刺激剤(ESA)市場の制約:

-

安全性の懸念、心血管リスク、厳格な規制ガイドラインにより、エリスロポエチン刺激剤の広範な採用が制限されています。

安全性に関する問題と規制当局による厳格な監視は、高リスク患者へのESA使用拡大における依然として課題です。2025年までに、ESA治療を受けた患者の約18%が心臓疾患を発症したという研究結果が発表され、米国とEUでは処方規則の厳格化が求められています。規制当局による監視は厳格化され、治療費の増加を招き、小規模クリニックではESAが日常的に使用される機会を奪っています。がん患者への使用は推奨されておらず、投与量にも制限が課されています。こうした安全性と規制上の要件は、世界中で成長を続けるESA市場の急速な普及を阻害しています。

エリスロポエチン刺激剤(ESA)市場の機会:

-

在宅での ESA 投与および自己注射プログラムの増加により、患者のアクセスが向上し、市場の成長の可能性が高まります。

ESAの在宅投与や自己注射プログラムの利用増加は、ESAへのアクセスを向上させ、患者さんの生活をより快適にしています。2025年には、世界中で350万回以上のESAが病院外の環境で投与され、これは世界全体の使用量の約30%に相当します。この量は、研修や機器開発の進展により、2033年までに年間600万回以上に増加すると予想されています。専門クリニックや在宅ケアの普及拡大は、ESAの入手しやすさと市場の持続的な拡大にとって、将来的に好ましい状況を示しています。

自己注射プログラムは年間 7% 以上成長すると予測されており、患者の遵守率が向上し、世界中で ESA へのアクセスが拡大します。

エリスロポエチン刺激剤(ESA)市場セグメンテーション分析:

-

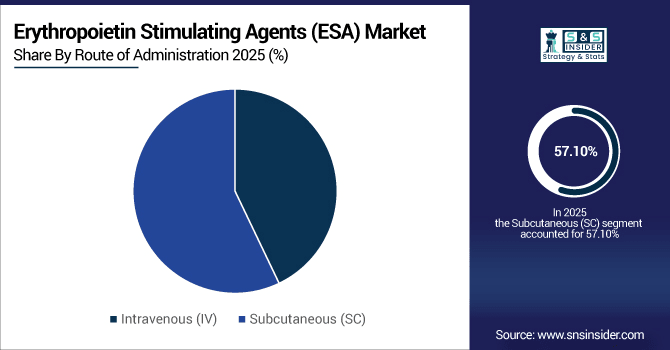

投与経路別では、皮下(SC)が2025年に57.10%で最大の市場シェアを占め、6.15%という最も高いCAGRで成長すると予測されています。

-

製品タイプ別では、エポエチン アルファが2025年に38.45%で最大の市場シェアを占め、バイオシミラーは9.25%という最も高いCAGRで成長すると予想されています。

-

適応症別では、慢性腎臓病が2025年に64.00%と最も高い市場シェアを占める一方、化学療法誘発性貧血は7.10%という最も高いCAGRで拡大すると予測されています。

-

エンドユーザー別では、病院が2025年に70.25%の最大シェアを占め、外来ケアセンターは8.10%という最も高いCAGRで成長すると予想されています。

投与経路としては、皮下(SC)が依然として好ましい。

ESAの主な投与経路は皮下注射で、2025年には世界中で610万回以上投与されました。これは在宅ケア、外来、自己投与の現場で好まれました。さらに460万回が静脈内投与され、主に病院の透析部門と腫瘍科で投与されました。患者の時間節約、通院回数の減少、そして世界中で在宅ケアが普及していることを背景に、皮下注射による投与量は2033年までに950万回を超えると予想されており、皮下注射への支持が高まっています。

製品タイプ別では、エポエチンアルファがリードし、バイオシミラーが急速に拡大:

エポエチンアルファは、2025年にCKD治療におけるESA処方件数が全世界で410万件を超え、最も処方数の多い製品となりました。バイオシミラーはより速い成長が見込まれ、2025年には240万件に達し、規制とコスト削減の影響が拡大するにつれ、2033年には460万件を超えると予想されています。DA(重篤な副作用)とCERA(重篤な副作用)が報告されている2つの製品、ダルベポエチンアルファとメトキシPEG-エポエチンベータは、それぞれ230万件と60万件の処方箋を調剤しており、世界のESA療法を支える多様な製品ポートフォリオを浮き彫りにしています。

適応症別では、CKDが需要を牽引し、腫瘍性貧血が増加:

慢性腎臓病は、2025年には世界中で770万人の患者がESA治療を受けており、ESA使用の最大の指標であり続けています。化学療法誘発性貧血は340万人の治療につながり、がん診断の増加と治療に伴う貧血管理の結果として急速に増加しています。ESAによる腫瘍治療の年間件数は2033年までに400万人を超えると予測されており、腎臓ケア以外の分野におけるESAの適用拡大と、多くの治療分野における貧血管理の必要性は十分に裏付けられています。

エンドユーザー別では、病院が主流で外来センターが拡大している。

病院は2025年に750万回以上のESA投与を行い、CKDおよび腫瘍学の患者向けにモニタリングとインフラへのアクセスを提供しました。専門クリニックでは、患者と看護師が1対1でケアを行うターゲットケアを約110万回提供しました。外来ケアセンターは現在成長を続けており、在宅ケアプログラムや自己注射の促進による外来でのESAの分散投与への移行により、2033年には240万回を超える投与量に達すると予想されています(2025年までに130万回)。

エリスロポエチン刺激剤(ESA)市場の地域分析:

北米のエリスロポエチン刺激剤(ESA)市場の洞察:

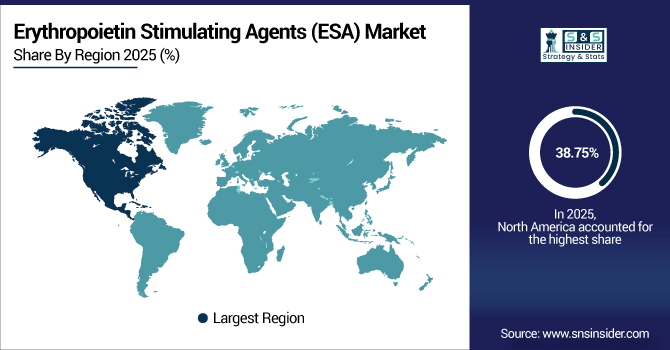

北米は、高度な医療インフラと慢性腎臓病および癌性貧血の高い有病率に支えられ、エリスロポエチン刺激剤(ESA)市場において2025年には38.75%のシェアを獲得し、市場をリードしています。2025年には、この地域の病院および専門クリニックで420万回以上のESA投与が行われました。バイオシミラーの普及拡大、外来および在宅ケアプログラムの成長、そして腎臓および腫瘍ケアへの継続的な投資が、2033年までESAの売上を支えています。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

米国エリスロポエチン刺激剤(ESA)市場の洞察:

2025年には、米国では3,600以上の病院、専門クリニック、外来センターが、主に慢性腎臓病と化学療法誘発性貧血に対するESA治療を提供しました。バイオシミラーの利用拡大、在宅ケアおよび自己注射の増加、そして医療費の増加が、米国エリスロポエチン刺激因子(ESA)市場の主要な推進力となっており、より幅広い患者層が治療にアクセスしやすくなっています。

アジア太平洋地域のエリスロポエチン刺激剤(ESA)市場の洞察:

アジア太平洋地域のエリスロポエチン刺激剤(ESA)市場は、2026年から2033年にかけて年平均成長率(CAGR)6.69%で成長すると予測されており、世界で最も急成長を遂げる地域の一つとなっています。2025年には、病院、クリニック、外来診療所において210万件以上のESA処方が行われました。市場の成長は、慢性腎臓病(CKD)および化学療法誘発性貧血の有病率上昇、バイオシミラーの採用増加、貧血に関する人々の意識向上、そしてアジア太平洋地域の新興国におけるがん研究への政府資金の増加に起因しています。

日本におけるエリスロポエチン刺激因子(ESA)市場の洞察:

日本はアジア太平洋地域においてエリスロポエチン刺激因子製剤(ESA)の市場シェアが最も高く、2025年には80万件以上の処方箋が見込まれます。慢性腎臓病の有病率の高さ、世界中でがん治療を受ける患者数の増加、そして医療インフラの整備が市場の成長を後押ししています。在宅ケアや外来ESAへの取り組みの増加も、市場拡大を後押しするでしょう。

欧州エリスロポエチン刺激剤(ESA)市場の洞察:

2025年には、ドイツ、フランス、英国の病院と専門クリニックを合わせて、ESAが320万件を超える処方箋に使用されました。市場の推進要因:慢性腎臓病と化学療法誘発性貧血の有病率の高さ、バイオシミラーの採用増加、在宅ケアおよび自己注射プログラムの増加、政府のヘルスケア政策、腎臓および腫瘍ケアのインフラストラクチャの構築に向けた資本投資、および高度に開発された治療方法が、ヨーロッパにおけるエリスロポエチン刺激剤(ESA)市場の成長を牽引しています。

ドイツのエリスロポエチン刺激剤(ESA)市場の洞察:

ドイツは、ヨーロッパにおけるエリスロポエチン刺激剤(ESA)の主要市場であり、2025年までに病院の専門病棟および外来施設で使用される処方箋の数が110万件以上に増加すると予想されています。慢性腎臓病患者数が多いこと、バイオシミラーの普及、在宅ケアプログラム、成熟した腎臓および腫瘍学のインフラ、そして政府の強力なヘルスケア奨励により、ドイツでは市場が急速に発展しており、この国はヨーロッパにおけるESAのリーダーとなっています。

ラテンアメリカにおけるエリスロポエチン刺激剤(ESA)市場の洞察:

ラテンアメリカのエリスロポエチン刺激剤(ESA)市場は、2025年までにブラジルでESA処方箋の数が増えるため、力強い成長のペースにあります。同様に、メキシコとアルゼンチンでは、慢性腎臓病と化学療法誘発性貧血の有病率の増加による傾向があります。医療インフラの拡大、バイオシミラーの利用の増加、ESA外来および在宅ケアプログラムの増加は、主要な地域拡大の原動力です。

中東およびアフリカのエリスロポエチン刺激剤(ESA)市場の洞察:

中東およびアフリカにおけるエリスロポエチン刺激剤(ESA)の難解な市場は、2025年には22万回以上の処方が見込まれることから拡大傾向にあります。サウジアラビアと南アフリカではESAの採用が急増しています。市場の成長は、慢性腎臓病(CKD)と化学療法誘発性貧血の蔓延、医療インフラの拡大、バイオシミラーや在宅ケア、外来ESAプログラムの普及によるものです。

エリスロポエチン刺激剤(ESA)市場の競争環境:

アムジェン社はエリスロポエチン刺激因子製剤(ESA)市場における世界的リーダーであり、同社の製品であるAranesp®(ダルベポエチンアルファ)は、慢性腎臓病および化学療法に伴う貧血に適応があります。2025年には、世界中で250万件以上のESA処方が同社によって行われました。堅固な研究開発パイプライン、勤勉なスタッフ、そして先見の明を持つ科学的知識に支えられたアムジェン社は、エリスロポエチン刺激因子製剤(ESA)の開発において業界をリードし、世界中の患者さんの医療へのアクセス向上と成長に貢献しています。

-

2025 年 8 月、アムジェン社は、革新的な ESA 医薬品とバイオシミラーを通じて患者へのリーチを拡大し、長期的な成長を支えていることを強調しました。

スイスに本社を置く多国籍企業であるF・ホフマン・ラ・ロシュ社は、ESAの大手製造業者です。同社のミルセラ(メトキシポリエチレングリコール-エポエチンベータ)は、投与頻度が少ないため、患者にとって利便性が向上しています。ロシュ社は2025年に世界中で180万件以上のESA処方箋を配布しました。イノベーションへの献身、患者中心のソリューション、そして製品ラインのパイプラインが、同社の競争力を支え、国際的な事業拡大を続ける中で、ESA市場におけるグローバルリーダーシップの維持を牽引しています。

-

2025年9月、ロシュは肝臓および心臓代謝治療のパイプラインを拡大するため、バイオテクノロジー企業89bioを35億ドルで買収することに合意した。

ジョンソン・エンド・ジョンソン・サービス社は、プロクリット(エポエチンアルファ)とエポジェン(エポエチンアルファ)により、ESA市場で大きな存在感を示しています。同社は2025年に世界で150万件以上のESA処方箋を処理しました。概要:バイオシミラーとの競争があるにもかかわらず、J&Jは確固たる地位と堅実な患者支持に基づく強力なポートフォリオにより、ESA市場における優位性を維持し、事業を拡大し続けています。

-

2025 年、ヤンセンは、治療ガイダンスを最適化するために、透析を受けていない CKD 貧血患者向けの Procrit の処方情報を更新しました。

エリスロポエチン刺激剤(ESA)市場の主要プレーヤー:

エリスロポエチン刺激剤(ESA) 市場の企業には次のようなものがあります。

-

Pfizer Inc.

-

Biocon Limited

-

Teva Pharmaceutical Industries Ltd.

-

Celltrion Healthcare Co., Ltd.

-

Sandoz International GmbH (Novartis)

-

Intas Pharmaceuticals Ltd.

-

Kyowa Kirin Co., Ltd.

-

LG Chem Ltd.

-

Sun Pharmaceutical Industries Ltd.

-

Dr. Reddy’s Laboratories Ltd.

-

3SBio Inc.

-

LG Life Sciences Ltd.

-

Hikma Pharmaceuticals PLC

-

Hospira Inc.

-

BioSidus S.A.

-

Ranbaxy Laboratories Ltd.

-

Celon Laboratories Pvt. Ltd.

| レポートの属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 107億9000万米ドル |

| 2033年までの市場規模 | 168億1000万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは5.72% |

| 基準年 | 2025 |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • 製品タイプ別(エポエチンアルファ、エポエチンベータ、ダルベポエチンアルファ、メトキシポリエチレングリコール-エポエチンベータ、バイオシミラー、その他) • 投与経路別(静脈内、皮下) • 適応症別(慢性腎臓病、化学療法誘発性貧血、その他の適応症) • エンドユーザー別(病院、専門クリニック、外来診療センター、研究・学術機関、その他) |

| 地域分析/対象範囲 | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、カタール、南アフリカ、その他中東およびアフリカ)、中南米(ブラジル、アルゼンチン、メキシコ、コロンビア、その他中南米)。 |

| 企業プロフィール | Amgen Inc., F. Hoffmann-La Roche Ltd., Johnson & Johnson Services, Inc., Pfizer Inc., Biocon Limited, Teva Pharmaceutical Industries Ltd., Celltrion Healthcare Co., Ltd., Sandoz International GmbH (Novartis), Intas Pharmaceuticals Ltd., Kyowa Kirin Co., Ltd., LG Chem Ltd., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., 3SBio Inc., LG Life Sciences Ltd., Hikma Pharmaceuticals PLC, Hospira Inc., BioSidus S.A., Ranbaxy Laboratories Ltd., Celon Laboratories Pvt. Ltd. |

よくある質問

回答:世界のESA市場は2026年から2033年にかけて年平均成長率5.72%で成長すると予測されています。

回答:市場規模は2025年(予測)に107億9,000万米ドルと評価され、2033年までに168億1,000万米ドルに達すると予想されています。

回答:慢性腎臓病および化学療法誘発性貧血の罹患率の上昇、バイオシミラーの普及拡大、在宅および外来ESAプログラムの成長です。

回答:アジア太平洋地域は年平均成長率(CAGR)6.69%で成長すると予想されており、CKDおよびがん関連貧血の罹患率の上昇、バイオシミラーの普及、医療インフラの拡大が成長を牽引しています。

回答:北米地域は市場シェア38.75%を占め、高度な医療インフラ、高い慢性腎臓病(CKD)およびがんの罹患率、そして外来および在宅ESAプログラムの拡大によって支えられています。

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント