バイオコンジュゲーション市場 - レポートの範囲と概要:

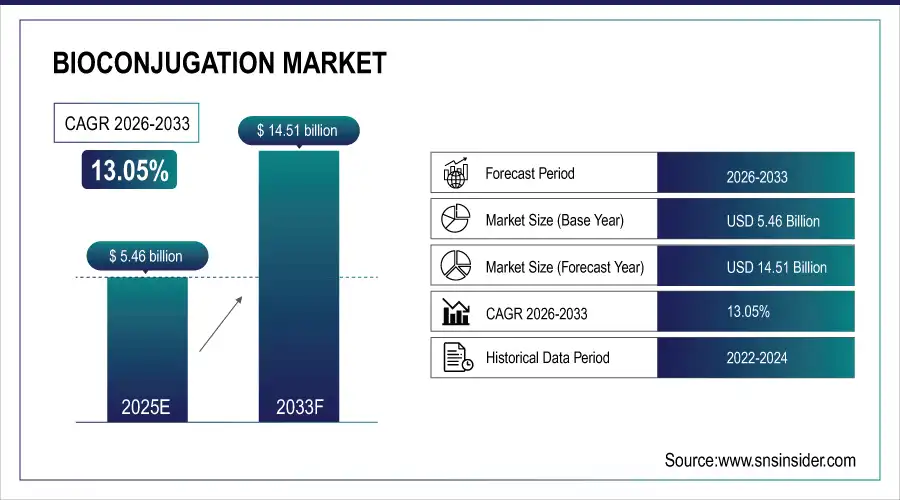

バイオコンジュゲーション市場は 2025年には54億6,000万米ドルと評価され、2026年から2033年にかけて13.05%のCAGRで成長し、2033年までに145億1,000万米ドルに達すると予想されています。

バイオコンジュゲーション市場は、標的治療薬、生物製剤、そして高度な薬物送達システムへの需要の高まりを背景に、力強い成長を遂げています。抗体薬物複合体、ワクチン、そして分子診断の採用拡大が市場拡大を加速させています。バイオ医薬品研究開発の発展、そしてタンパク質工学とコンジュゲーション化学の進歩も、その採用をさらに後押ししています。さらに、がんや慢性疾患の罹患率の上昇、ライフサイエンス研究への資金提供の増加、そして診断およびイメージングにおける用途拡大が、世界的な市場の持続的な成長を牽引しています。

ライフサイエンスおよびバイオ医薬品企業の 85% が、抗体薬物複合体、精密診断、および先進生物製剤の需要に後押しされてバイオコンジュゲーション技術を活用し、バイオコンジュゲーションを次世代治療と世界市場拡大の重要な実現手段として確固たるものにしました。

バイオコンジュゲーション市場規模と予測

-

2025年の市場規模: 54億6000万米ドル

-

2033年までの市場規模: 145億1000万米ドル

-

CAGR: 2026年から2033年にかけて13.05%

-

基準年: 2025E

-

予測期間: 2026~2033年

-

履歴データ: 2022~2024

バイオコンジュゲーション市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

バイオコンジュゲーション市場の動向

-

抗体薬物複合体の採用増加により、標的治療における高度なバイオコンジュゲーション技術の需要が高まっている

-

バイオ医薬品の安定性、有効性、安全性を高めるために、部位特異的結合技術の使用が増加している

-

クリックケミストリーと酵素媒介法の統合が進み、効率的かつ正確なバイオコンジュゲーション反応が実現

-

診断、画像診断、個別化医療におけるバイオコンジュゲーションの応用拡大による疾患管理の改善

-

複合分子の薬物送達と治療指数を最適化するためのポリマーおよびリンカー技術の進歩

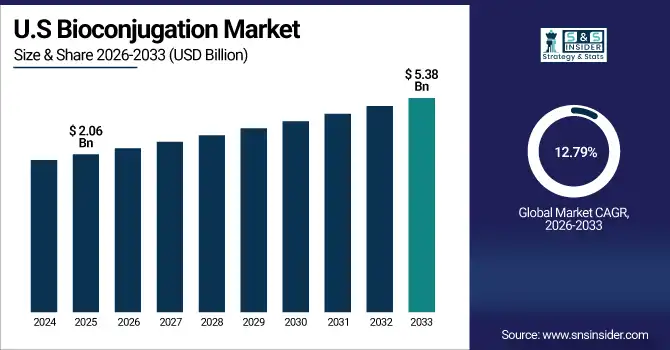

米国のバイオコンジュゲーション市場は 、2025年には20億6,000万米ドルと評価され、2026年から2033年にかけて12.79%のCAGRで成長し、2033年には53億8,000万米ドルに達すると予想されています。

米国のバイオコンジュゲーション市場は、バイオ医薬品の研究開発活動の活発化、抗体薬物複合体(ADC)の採用拡大、そしてがん罹患率の増加により成長を続けています。高度な研究インフラ、高額な医療費支出、そして標的治療と診断における継続的なイノベーションが、市場の持続的な拡大を支えています。

バイオコンジュゲーション市場の成長要因:

-

標的治療と精密医療の需要の高まりにより、世界中でバイオコンジュゲーション技術の採用が促進され、薬剤の有効性を高め、オフターゲット効果を低減しています。

個別化医療と標的治療への関心の高まりは、バイオコンジュゲーション技術の需要を牽引しています。バイオコンジュゲーションは、抗体、タンパク質、その他の生体分子に薬剤を結合させることを可能にし、特異性を向上させ、オフターゲット効果を最小限に抑えます。このアプローチは、治療効果を高め、副作用を軽減し、がんや自己免疫疾患などの疾患の精密治療を可能にします。医療提供者が患者固有の治療法を優先する中、製薬会社とバイオテクノロジー企業は次世代治療薬の開発を目指し、バイオコンジュゲーションプラットフォームに投資しており、特に高度な医療インフラと強力な研究開発能力を持つ地域において、世界的な市場成長を牽引しています。

世界の治療薬開発者の 82% が、精度を活用して高度なバイオコンジュゲーション技術を採用し、薬剤の効能を高め、オフターゲット効果を最小限に抑え、標的治療と個別化医療の高まる需要に応えています。

-

バイオ医薬品研究開発への投資の増加は、抗体薬物複合体、タンパク質標識、診断ツール開発のためのバイオコンジュゲーションの応用を促進している。

バイオ医薬品研究開発への資金増加により、抗体薬物複合体(ADC)、タンパク質標識、診断など、バイオコンジュゲーションの応用範囲が拡大しています。製薬会社や研究機関は、バイオコンジュゲーションを活用して、特異性の高い治療薬や高度な診断ツールを開発しています。バイオテクノロジー革新への政府助成金、ベンチャーキャピタル、プライベートエクイティ投資は、開発をさらに加速させています。慢性疾患や複雑な疾患の増加に伴い、標的への送達にバイオコンジュゲーションを活用する新たな治療薬へのニーズが高まっています。こうした資金と研究支援の増加は、特に北米と欧州において、バイオコンジュゲーション技術の採用を世界的に大きく促進しています。

バイオ医薬品研究開発プログラムの 80% はバイオコンジュゲーション技術を統合しており、投資とイノベーションの強化を通じて、抗体薬物複合体、精密タンパク質標識、次世代診断ツールの進歩を促進しています。

バイオコンジュゲーション市場の制約:

-

バイオコンジュゲーション試薬の高コスト、複雑なプロトコル、技術的専門知識の要件により、小規模な研究室や新興市場での広範な導入が制限されています。

バイオコンジュゲーションは高価な試薬、高度な機器、そして高度に専門化された技術を必要とするため、発展途上国の小規模な研究室や機関にとって導入は困難です。技術的な複雑さから、訓練を受けた人員と厳格な品質管理が必要となり、運用コストが増加します。化学物質、酵素、コンジュゲーションキットの高コストは、予算が限られた研究チームにとって利用しにくいものとなっています。さらに、小規模なバイオ医薬品企業は、バイオコンジュゲーションプロセスを商業生産向けにスケールアップする際に困難に直面する可能性があります。これらの要因は市場への浸透を制限し、新興地域での導入を遅らせ、医薬品開発や診断用途へのバイオコンジュゲーション技術の活用を目指す新規参入者にとって障壁となっています。

新興市場の小規模研究室や機関の 71% は、試薬コストの高さ、技術的に要求の厳しいプロトコル、および研究と診断におけるより広範な応用を妨げる専門知識の不足により、バイオコンジュゲーション技術の導入が限られていると報告しました。

-

バイオコンジュゲート治療薬に対する規制上の課題と厳格な承認プロセスは、商業化を遅らせ、急速な市場成長を制限している。

バイオコンジュゲート医薬品および治療薬は、その複雑さと潜在的な安全リスクのため、厳格な規制当局の監視下に置かれています。FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの規制当局からの承認を得るには、広範な臨床試験、品質評価、そして厳格な製造基準の遵守が求められます。承認取得までの期間が長く、規制も常に変化しているため、開発コストが増加し、製品化が遅れる場合があります。企業はバイオコンジュゲート医薬品を市場に投入するために、複雑な法的要件と安全要件を満たす必要があり、小規模企業の参入を阻む要因となっています。これらの規制上のハードルは、製品の発売サイクルを遅らせ、特に新規治療用途において、バイオコンジュゲーション市場の急速な拡大を阻害しています。

バイオコンジュゲート治療薬の開発者の 74% は、有望な臨床データがあるにもかかわらず、複雑な規制経路と厳格な承認要件のために商品化の遅れに直面し、迅速な市場参入と拡張性に大きな障害が生じています。

バイオコンジュゲーション市場の機会:

-

バイオオルソゴナル化学、クリックケミストリー、部位特異的結合技術の進歩は、薬物送達と診断における革新の機会をもたらす。

クリックケミストリーや部位特異的コンジュゲーションといった新たなバイオコンジュゲーション技術は、薬剤、プローブ、あるいはイメージング剤を生体分子に正確かつ効率的に結合することを可能にします。これらのイノベーションは、安定性の向上、オフターゲット効果の低減、そして治療効果の向上をもたらし、新たなドラッグデリバリーシステムや診断アプリケーションへの応用機会を創出します。研究者は、次世代の抗体薬物複合体、標的イメージングプローブ、そして個別化治療の開発が可能になります。継続的な技術進歩は、効率性の向上、生産コストの削減、そして潜在的な用途の拡大をもたらします。このイノベーション主導のアプローチは、バイオコンジュゲーション市場に大きな成長の可能性をもたらし、バイオテクノロジー分野および製薬分野全体からの投資と連携を促しています。

バイオコンジュゲーションのイノベーターのうち 79% が、バイオオルソゴナル化学、クリックケミストリー、部位特異的コンジュゲーションにおけるブレークスルーを活用して、治療指数の向上とオフターゲット効果の低減を伴う、正確で安定した効率的な薬物送達および診断プラットフォームを実現しました。

-

バイオテクノロジー企業、研究機関、製薬会社間の協力関係の拡大により、新たなバイオコンジュゲート治療薬の開発が可能になり、世界的に市場の可能性が拡大しています。

バイオテクノロジー企業、学術研究機関、製薬会社間の戦略的パートナーシップは、革新的なバイオコンジュゲーション医薬品および診断ソリューションの開発を加速させています。共同研究は専門知識、技術、そしてリソースの共有を可能にし、研究開発の期間とリスクを削減します。このようなパートナーシップは、高度なコンジュゲーション技術や新たな治療標的へのアクセスを容易にし、商業的に実現可能な製品のポートフォリオを拡大します。また、グローバルな連携は、新たな地域や治療領域への市場参入を可能にします。共同の能力を活用することで、関係者は価値の高い標的治療薬や診断薬を開発し、世界中のバイオコンジュゲーション市場の普及と成長の可能性を大幅に高めることができます。

バイオコンジュゲート治療薬の開発者の 77% がバイオテクノロジー企業、研究機関、製薬パートナーと戦略的提携を結び、イノベーションを加速し、臨床への応用を合理化し、新たな世界市場の機会を開拓しました。

バイオコンジュゲーション市場セグメントのハイライト

-

製品タイプ別では、架橋剤およびカップリング試薬が 34.6% のシェアでトップを占め、クリックケミストリー試薬は CAGR 17.8% で最も急速に成長しているセグメントです。

-

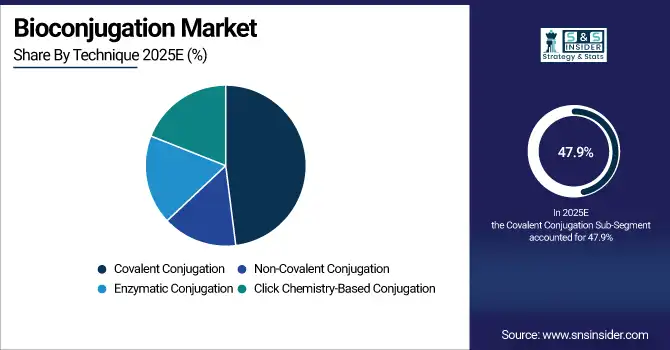

技術別では、共有結合が 47.9% のシェアでトップを占め、クリックケミストリーベースの結合は 18.6% の CAGR で最も急速に成長しているセグメントです。

-

用途別では、治療薬と薬物送達が38.4%のシェアでトップを占め、抗体薬物複合体(ADC)は19.3%のCAGRで最も急速に成長しているセグメントです。

-

エンドユーザー別では、製薬およびバイオテクノロジー企業が 44.1% のシェアでトップを占め、一方、契約研究機関 (CRO) は 16.9% の CAGR で最も急速に成長しているセグメントとなっています。

バイオコンジュゲーション市場セグメント分析

製品タイプ別では、架橋剤とカップリング試薬がリードし、クリックケミストリー試薬が最も急速に成長している分野です。

架橋剤とカップリング試薬は、バイオコンジュゲーション市場を席巻しています。これは、これらが安定的かつ再現性の高い生体分子コンジュゲーションを可能にする基礎化学を形成するためです。これらの試薬は、高い効率と幅広い適合性により、抗体標識、タンパク質修飾、診断アッセイ開発において広く利用されています。製薬、バイオテクノロジー、そして学術研究機関で広く採用されていることから、安定した需要が確保されています。強力な規制当局の承認、確立されたプロトコル、そして研究規模と商業規模の両方の用途における日常的な使用により、これらの製品タイプセグメントにおける市場リーダーとしての地位が確固たるものとなっています。

クリックケミストリー試薬は、優れた選択性、迅速な反応速度、そして最小限の副反応により、最も急速に成長している製品セグメントです。温和な条件下で非常に安定したコンジュゲートを生成できるため、先端治療薬、イメージング剤、生体分子標識に最適です。標的薬物送達、精密診断、次世代バイオ医薬品開発における利用の増加が、クリックケミストリー試薬の採用を加速させています。さらに、革新的なコンジュゲーションプラットフォームへの投資増加とADCパイプラインの拡大も、クリックケミストリー試薬の世界的な急速な成長を支えています。

技術別: 共有結合がリードし、クリックケミストリーベースの結合が最も急速に成長している分野です。

共有結合コンジュゲーションは、強力で不可逆的な結合を形成し、コンジュゲートされた生体分子の長期安定性を確保するため、依然として主要な技術です。この技術は、耐久性と一貫性が重要となる治療薬開発、診断、研究用途において広く採用されています。幅広いタンパク質、ペプチド、抗体との適合性により、非常に汎用性が高くなっています。確立された手法、規制への適合性、そして臨床および商業用途における実証済みの性能により、バイオコンジュゲーション技術市場におけるリーダーシップの地位を揺るぎなく維持しています。

クリックケミストリーに基づくコンジュゲーションは、その精度、拡張性、そして生物学的機能を変化させるリスクの低減により、最も急速に成長している技術です。このアプローチは、先端バイオ医薬品やADC開発においてますます求められる部位特異的なコンジュゲーションを可能にします。また、穏やかな反応条件下での効率性も高く、繊細な生体分子にも適しています。高純度コンジュゲートへの需要の高まり、標的治療の拡大、そして次世代バイオ医薬品への研究開発投資の増加により、クリックケミストリーに基づくコンジュゲーション技術の急速な導入が進んでいます。

用途別では、治療薬と薬物送達がリードし、抗体薬物複合体が最も急速に成長している分野です。

バイオコンジュゲーションは、薬剤の有効性、標的化精度、安全性プロファイルの向上において重要な役割を果たしているため、治療薬と薬物送達がアプリケーションセグメントの大部分を占めています。バイオコンジュゲーション技術は、薬物動態の改善、全身毒性の低減、そして生物学的製剤の標的送達を可能にするために広く利用されています。慢性疾患の罹患率の増加、生物学的製剤の承認件数の増加、そして製薬業界の研究開発費の堅調な支出が、持続的な需要を支えています。モノクローナル抗体、ワクチン、ペプチドベースの治療における確立された使用は、このセグメントの主導的地位をさらに強化しています。

抗体薬物複合体(ADC)は、標的抗体の特異性と強力な細胞傷害性ペイロードを融合させた、最も急速に成長しているアプリケーションです。バイオコンジュゲーションは、ADCにおけるリンカーの安定性、薬物放出の制御、そして治療効果の確保に不可欠です。この急速な成長は、腫瘍治療薬の承認増加、ADC臨床パイプラインの拡大、そして製薬会社からの強力な投資によって牽引されています。リンカー化学と部位特異的なコンジュゲーション技術の進歩は、ADCの採用をさらに加速させており、バイオコンジュゲーション市場における主要な成長ドライバーとなっています。

エンドユーザー別: 製薬会社とバイオテクノロジー会社が主導していますが、契約研究機関が最も急速に成長しているセグメントです。

製薬・バイオテクノロジー企業は、創薬、生物製剤開発、臨床研究においてバイオコンジュゲーションを広く活用しているため、エンドユーザーセグメントで圧倒的なシェアを占めています。これらの企業は、コンジュゲーション技術を活用して、薬物の標的化、安定性、そして治療効果の向上に取り組んでいます。強力な研究開発予算、大規模生産能力、そして生物製剤における継続的なイノベーションが、持続的な需要を支えています。モノクローナル抗体、ワクチン、ADCの開発において中心的な役割を果たしていることから、製薬・バイオテクノロジー企業はバイオコンジュゲーション製品および技術の主要な消費者であり続けています。

製薬企業やバイオテクノロジー企業がコスト削減と開発期間の短縮を目指し、バイオコンジュゲーション関連研究のアウトソーシングを拡大する中、CRO(医薬品開発業務受託機関)は最も急速に成長しているエンドユーザーセグメントです。CROは、複雑なコンジュゲーションプロジェクトに対し、専門的な専門知識、高度なインフラ、そして拡張性の高いソリューションを提供します。前臨床研究、分析サービス、ADC開発のアウトソーシングの増加が需要を牽引しています。特にアジアにおける世界的なCROネットワークの拡大と、バイオ医薬品研究への投資増加も、このセグメントの急速な成長に寄与しています。

バイオコンジュゲーション市場の地域分析

北米バイオコンジュゲーション市場の洞察:

北米は、バイオ医薬品産業の好調さ、多額の研究開発投資、そして大手バイオテクノロジー・ライフサイエンス企業の存在により、2025年にはバイオコンジュゲーション市場において45.50%のシェアを獲得し、市場をリードしました。高度な研究インフラ、抗体薬物複合体の早期導入、そして支援的な規制枠組みが、この地域における市場リーダーシップをさらに強化しました。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

アジア太平洋地域のバイオコンジュゲーション市場の洞察

アジア太平洋地域は、バイオ医薬品製造の拡大、バイオテクノロジー研究への投資増加、そして標的治療への需要増加に牽引され、2026年から2033年にかけて約14.98%という最も高い年平均成長率(CAGR)で成長すると予想されています。臨床試験活動の活発化、研究インフラの改善、そしてライフサイエンス分野におけるイノベーションへの政府支援が、この地域の市場成長を加速させています。

欧州バイオコンジュゲーション市場の洞察

2025年のバイオコンジュゲーション市場において、ヨーロッパは強力な製薬・バイオテクノロジー基盤、広範な研究協力、そして先進的な医薬品開発技術の導入拡大に支えられ、大きなシェアを獲得しました。好ましい規制支援、標的治療への注目の高まり、そしてライフサイエンス研究への継続的な投資は、ヨーロッパの市場ポジションをさらに強化しました。

中東・アフリカおよびラテンアメリカのバイオコンジュゲーション市場の洞察

中東・アフリカとラテンアメリカは、医薬品製造の拡大、研究インフラの改善、臨床試験への参加増加に牽引され、2025年にはバイオコンジュゲーション市場において着実な成長を示しました。ヘルスケア投資の増加、標的療法への意識の高まり、そして高度なバイオコンジュゲーション技術の段階的な導入が、これらの地域の新興市場での存在感を支えました。

バイオコンジュゲーション市場の競争環境:

サーモフィッシャーサイエンティフィック株式会社

サーモフィッシャーサイエンティフィックは、ライフサイエンスのグローバルリーダーとして、バイオコンジュゲーションアプリケーションをサポートする包括的な試薬、機器、サービスポートフォリオを提供しています。研究、診断、治療に使用される抗体薬物複合体、タンパク質標識、生体分子修飾において、同社は重要な役割を果たしています。強力な研究開発力と広範なグローバル拠点を有するサーモフィッシャーは、製薬企業およびバイオテクノロジー企業による創薬、開発、そして高度なバイオコンジュゲーション製品のスケーラブルな製造の加速を支援しています。

-

2024 年 3 月、サーモフィッシャーサイエンティフィックは、ペイロード合成から GMP 製造まで、ADC およびバイオコンジュゲート開発の統合サービスを提供する専用施設であるバイオコンジュゲーション センター オブ エクセレンスを開設しました。

メルクKGaA

Merck KGaAは、ライフサイエンス事業を通じてバイオコンジュゲーション分野に強い存在感を持つ、リーディングサイエンス&テクノロジー企業です。抗体薬物複合体(ADC)や標的治療薬に不可欠な高純度試薬、リンカー、そしてコンジュゲーション技術を提供しています。Merckは、イノベーション、プロセス最適化、そして規制遵守型の製造ソリューションに注力しています。その豊富な専門知識は、研究、臨床開発、そして商業生産の各段階において、バイオ医薬品企業の安全で効果的かつ拡張性の高いバイオコンジュゲート医薬品の開発を支援しています。

-

2023 年 11 月、Merck KGaA (ライフ サイエンス事業を MilliporeSigma として運営) は SAFC バイオコンジュゲーション ポートフォリオを大幅に拡張し、新しい切断可能および切断不可能なリンカー、トポイソメラーゼ I 阻害剤 (例: エキサテカン誘導体)、および部位特異的コンジュゲーション試薬を導入しました。

ダナハーコーポレーション

ダナハー・コーポレーションは、ライフサイエンス子会社を通じてバイオコンジュゲーション分野に深く関与する、多角的なグローバル科学技術企業です。バイオ医薬品および標的治療におけるコンジュゲーションワークフローをサポートする、高度な分析機器、バイオプロセスツール、試薬を提供しています。ダナハーは精度、自動化、品質を重視し、バイオコンジュゲート製品の効率的な開発・製造を実現しています。イノベーションとオペレーショナル・エクセレンスへの強いこだわりにより、次世代バイオ医薬品および抗体医薬品の実現を支える重要な企業としての地位を確立しています。

-

2025 年 1 月、ダナハーは、Cytiva (バイオプロセス) および Pall (ろ過) 事業会社を通じて、スケーラブルなクローズド システム ADC 製造のための統合バイオコンジュゲーション ソリューション スイートを立ち上げました。

バイオコンジュゲーション市場の主要プレーヤー

バイオコンジュゲーション市場の企業には次のようなものがあります。

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Danaher Corporation

-

Lonza Group

-

AbbVie Inc.

-

Sartorius AG

-

AstraZeneca plc

-

Roche / Genentech

-

Seagen Inc.

-

Pfizer Inc.

-

Creative Biolabs

-

Abcam plc

-

Bioconjugate Technologies

-

Agilent Technologies

-

Catalent, Inc.

-

BD (Becton Dickinson)

-

Charles River Laboratories

-

GenScript Biotech Corporation

-

Piramal Pharma Limited

-

WuXi Biologics Co., Ltd.

| レポートの属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 54億6000万米ドル |

| 2033年までの市場規模 | 145億1000万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは13.05% |

| 基準年 | 2025 |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • 製品タイプ別(架橋剤およびカップリング試薬、活性エステルおよびNHSエステル、クリックケミストリー試薬、リンカーおよびラベル、ビオチン化キットおよび試薬) • 技術別(共有結合、非共有結合、酵素結合、クリックケミストリーベースの結合) • 用途別(診断およびイメージング、治療および薬物送達、研究開発、プロテオミクスおよびゲノミクス、抗体薬物複合体(ADC)) • エンドユーザー別(製薬およびバイオテクノロジー企業、学術研究機関、開発業務受託機関(CRO)、診断ラボ、ヘルスケアおよび臨床研究センター) |

| 地域分析/対象範囲 | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、カタール、南アフリカ、その他中東およびアフリカ)、中南米(ブラジル、アルゼンチン、メキシコ、コロンビア、その他中南米)。 |

| 企業プロフィール | Thermo Fisher Scientific Inc., Merck KGaA, Danaher Corporation, Lonza Group, AbbVie Inc., Sartorius AG, AstraZeneca plc, Roche (Genentech), Seagen Inc., Pfizer Inc., Creative Biolabs, Abcam plc, Bioconjugate Technologies, Agilent Technologies, Catalent, Inc., BD (Becton Dickinson), Charles River Laboratories, GenScript Biotech Corporation, Piramal Pharma Limited, WuXi Biologics Co., Ltd. |

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント