적혈구 생성 촉진제(ESA) 시장 - 보고서 범위 및 개요:

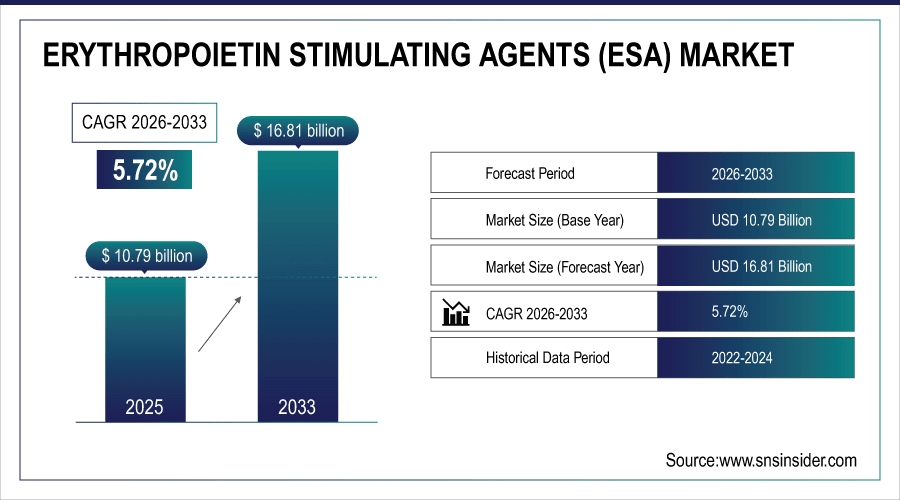

전 세계 적혈구 생성 자극제(ESA) 시장은 2025년에 107억 9천만 달러 규모로 추산되며, 2026년부터 2033년까지 연평균 5.72%의 성장률을 기록하여 2033년에는 168억 1천만 달러에 이를 것으로 전망됩니다.

적혈구 생성 자극제(ESA)는 20년 이상 만성 신장 질환 환자의 빈혈 치료와 종양학 분야에서 중요한 역할을 해왔습니다. 2025년까지 전 세계적으로 1,200만 건 이상의 ESA 치료가 시행될 것으로 예상되며, 이 중 약 65%가 만성 신장 질환 환자를 대상으로 한 치료입니다. 에포에틴 알파와 바이오시밀러가 시장 가치의 58%를 차지하고 있습니다. 신장 질환 발병률 증가, 항암 화학 요법으로 인한 빈혈 증가, 바이오시밀러 사용 확대 등이 지속적인 시장 성장을 견인하고 있으며, 전 세계 병원 및 전문 클리닉이 주요 최종 사용자입니다.

바이오시밀러 ESA는 2025년 전체 처방의 22%를 차지할 것으로 예상되며, 이는 비용 효율적인 대안으로의 전환을 반영합니다.

에리트로포이에틴 자극제(ESA) 시장에 대한 더 자세한 정보를 얻으려면 무료 샘플 보고서를 요청하세요 .

시장 규모 및 전망:

-

2025년 시장 규모 : 107억 9천만 달러

-

2033년 시장 규모 : 168억 1천만 달러

-

연평균 성장률(CAGR) : 2026년부터 2033년까지 5.72%

-

기준 연도 : 2025년

-

예측 기간 : 2026년~2033년

-

과거 데이터 : 2022~2024년

적혈구 생성 자극제(ESA) 시장 동향:

-

2025년까지 전 세계적으로 1천만 건 이상의 ESA 처방이 있을 것으로 예상되며, 만성 신장 질환이 전체 수요의 60% 이상을 차지할 것입니다.

-

미국에서는 매년 400만 건의 ESA 치료가 시행되며, 그중 약 30%는 종양 관련 빈혈로 인한 것입니다.

-

독일과 영국이 주도하는 유럽은 바이오시밀러에 대한 강력한 지원을 바탕으로 매년 약 280만 건의 ESA 치료를 제공하고 있습니다.

-

피하 주사는 ESA 사용의 57%를 차지하며 외래 및 가정 치료를 선호하는 경향을 나타냅니다.

-

대형 병원과 전문 신장내과 클리닉은 전 세계 ESA 판매량의 70% 이상을 차지하며, 이는 환자 치료에 있어 이들의 상당한 영향력을 보여줍니다.

미국 적혈구 생성 자극제(ESA)에 대한 통찰:

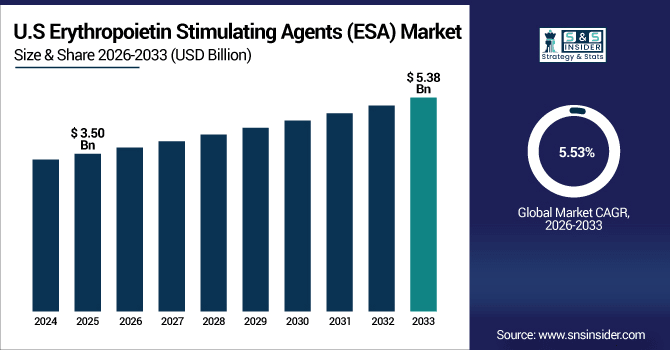

미국 적혈구 생성 자극제(ESA) 시장은 2025년 35억 달러 규모로 추산되며, 2033년까지 연평균 5.53%의 성장률로 53억 8천만 달러에 이를 것으로 전망됩니다. 2025년에는 만성 신장 질환(CKD), 항암 화학 요법 유발 빈혈, 바이오시밀러 도입, 가정 간호 및 외래 환자 치료 확대 등으로 인해 360만 건 이상의 처방이 이루어졌습니다.

에리트로포이에틴 자극제(ESA) 시장 성장 동인:

-

만성 신장 질환 유병률 증가와 항암 화학 요법으로 인한 빈혈 발생률 증가가 적혈구 생성 자극제에 대한 수요 증가를 부추기고 있다.

만성 신장 질환 과 항암 화학 요법으로 인한 빈혈 의 유병률 증가는 적혈구 생성 자극제(ESA) 시장 성장의 주요 요인입니다. 전 세계적으로 2025년에는 1천만 건 이상의 ESA 처방이 예상되며, 이 중 60% 이상이 만성 신장 질환 환자에게 사용될 것으로 전망됩니다. 바이오시밀러 ESA의 사용이 증가함에 따라(전체 처방의 22%) 비용 효율성과 접근성이 향상되고 있습니다. 전 세계 ESA 시장에서 병원과 전문 클리닉은 여전히 주요 처방 기관이자 성장 동력입니다.

화학요법으로 유발되는 빈혈은 전 세계 ESA 수요의 거의 28%를 차지하며, 이는 시장 확장에 대한 종양학 분야의 기여도가 증가하고 있음을 반영합니다.

에리트로포이에틴 자극제(ESA) 시장 제약 요인:

-

안전성 문제, 심혈관 질환 위험 및 엄격한 규제 지침으로 인해 적혈구 생성 자극제의 광범위한 사용이 제한됩니다.

안전성 문제와 규제 기관의 엄격한 모니터링은 고위험 환자에게 ESA(적혈구 생성 자극제) 사용을 확대하는 데 여전히 걸림돌로 작용합니다. 연구에 따르면 2025년까지 ESA 치료를 받은 환자의 약 18%가 심장 질환을 겪을 것으로 예상되어 미국과 유럽연합(EU)에서 더욱 엄격한 처방 규정이 마련되었습니다. 규제 기관의 모니터링이 강화됨에 따라 치료 비용이 증가하고 소규모 병원에서 일상적으로 사용하기 어렵게 되었습니다. 암 치료에는 ESA 사용이 권장되지 않으며, 용량 제한이 부과됩니다. 이러한 안전 및 규제 요건은 전 세계적으로 성장하고 있는 ESA 시장의 빠른 확산을 저해하고 있습니다.

적혈구 생성 자극제(ESA) 시장 기회:

-

가정 기반 ESA 투여 및 자가 주사 프로그램의 증가로 환자 접근성이 향상되고 시장 성장 잠재력이 증대되고 있습니다.

가정 방문을 통한 ESA 투여 및 자가 주사 프로그램의 활용 증가로 환자들의 접근성이 향상되고 삶의 질이 개선되고 있습니다. 2025년에는 전 세계적으로 병원 외 환경에서 350만 회분 이상의 ESA가 투여되었으며, 이는 전 세계 사용량의 약 30%에 해당합니다. 교육 및 기기 개발에 힘입어 2033년에는 연간 600만 회분 이상으로 증가할 것으로 예상됩니다. 전문 클리닉 및 가정 간호 서비스의 확대는 ESA의 지속적인 시장 성장과 접근성 향상이라는 밝은 미래를 보여줍니다.

자가 주사 프로그램은 매년 7% 이상 성장할 것으로 예상되며, 이는 환자의 치료 순응도를 향상시키고 전 세계적으로 ESA 접근성을 확대할 것입니다.

적혈구 생성 자극제(ESA) 시장 세분화 분석:

-

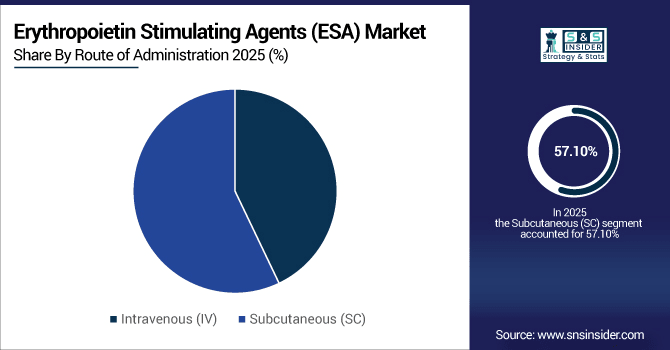

투여 경로별로는 피하주사(SC)가 2025년에 57.10%로 가장 큰 시장 점유율을 차지할 것으로 예상되며, 연평균 6.15%의 가장 빠른 성장률을 보일 것으로 전망됩니다.

-

제품 유형별로 보면, 에포에틴 알파가 2025년까지 38.45%로 가장 큰 시장 점유율을 차지할 것으로 예상되며, 바이오시밀러는 9.25%의 가장 높은 연평균 성장률을 기록할 것으로 전망됩니다.

-

질환별로는 만성 신장 질환이 2025년에 64.00%로 가장 높은 시장 점유율을 차지할 것으로 예상되며, 화학요법 유발성 빈혈은 7.10%의 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 전망됩니다.

-

최종 사용자별로 보면, 병원이 2025년에 70.25%로 가장 큰 비중을 차지할 것으로 예상되며, 외래 진료 센터는 8.10%의 가장 빠른 연평균 성장률을 기록할 것으로 전망됩니다.

투여 경로별로는 피하(SC) 투여가 여전히 선호됩니다.

피하 주사는 ESA 투여 경로 중 가장 많이 사용되는 방식으로, 2025년 전 세계적으로 610만 회분 이상이 투여되었으며, 가정 간호, 외래 환자 치료 및 자가 투여 환경에서 선호되었습니다. 정맥 주사로는 460만 회분이 투여되었는데, 주로 병원 투석실과 종양학 병동에서 이루어졌습니다. 환자의 시간 절약, 병원 방문 횟수 감소, 그리고 전 세계적인 가정 간호 확산에 힘입어 피하 주사 투여량은 2033년까지 950만 회분을 넘어설 것으로 예상되며, 이러한 추세는 피하 주사 투여에 대한 지지를 더욱 강화하고 있습니다.

제품 유형별로는 에포에틴 알파가 선두를 달리고 있으며, 바이오시밀러가 빠르게 성장하고 있습니다.

에포에틴 알파는 만성 신장 질환(CKD) 치료를 위한 전 세계 ESA 처방 건수에서 2025년까지 410만 건 이상의 처방을 기록하며 선두를 차지했습니다. 바이오시밀러는 더욱 빠르게 성장하여 2025년에는 240만 건의 처방을 기록했고, 규제 및 비용 절감 효과로 인해 2033년에는 460만 건을 넘어설 것으로 예상됩니다. DA 및 CERA 보고서를 제출한 두 제품인 다르베포에틴 알파와 메톡시 PEG-에포에틴 베타는 각각 230만 건과 60만 건의 처방을 기록하며, 전 세계 ESA 치료 시장을 지탱하는 다양한 제품 포트폴리오를 보여줍니다.

적응증별로 보면 만성 신장 질환이 수요를 견인하는 반면, 종양 관련 빈혈은 증가하고 있습니다.

만성 신장 질환은 여전히 ESA 사용의 가장 큰 지표이며, 2025년까지 전 세계적으로 770만 명의 환자가 치료받을 것으로 예상됩니다. 화학 요법으로 인한 빈혈 치료는 340만 건이 발생했으며, 암 진단 증가와 치료 관련 빈혈 관리 필요성 증가로 인해 빠르게 증가하고 있습니다. 연간 ESA를 이용한 항암 치료 건수는 2033년까지 400만 건을 넘어설 것으로 예상되며, 신장 질환 치료를 넘어 ESA의 적용이 확대되고 다양한 치료 분야에서 빈혈 관리가 필요해지고 있다는 점은 이미 잘 알려져 있습니다.

최종 사용자 기준으로 병원이 지배적인 위치를 차지하는 가운데 외래 진료 센터가 확장되고 있습니다.

병원에서는 2025년에 750만 회분 이상의 ESA를 투여했으며, 만성 신장 질환(CKD) 및 종양 환자를 위한 모니터링 및 인프라를 이용할 수 있었습니다. 전문 클리닉에서는 환자 1인당 간호사 1대1 맞춤형 치료를 통해 약 110만 회분의 ESA를 제공했습니다. 외래 진료 센터는 현재 성장세를 보이고 있으며, 가정 간호 프로그램 및 자가 주사 홍보를 통해 외래 환자 중심의 분산형 ESA 투여 방식으로 전환됨에 따라 2033년에는 240만 회분 이상 투여될 것으로 예상됩니다(2025년까지 130만 회분 투여).

에리트로포이에틴 자극제(ESA) 시장 지역 분석:

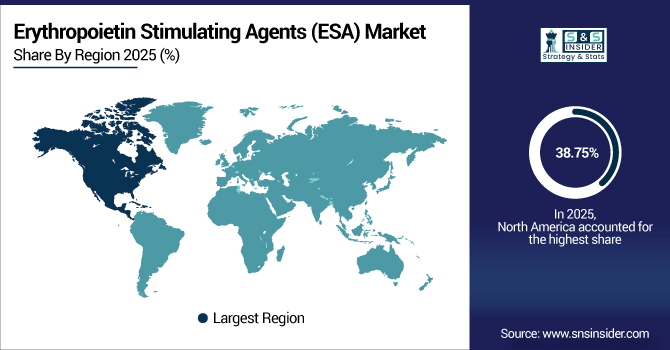

북미 적혈구 생성 자극제(ESA) 시장 분석:

북미는 선진 의료 인프라와 만성 신장 질환 및 암 관련 빈혈의 높은 유병률에 힘입어 2025년까지 적혈구 생성 자극제(ESA) 시장에서 38.75%의 점유율로 선두를 차지할 것으로 예상됩니다. 2025년 이 지역 병원 및 전문 클리닉에서 420만 회분 이상의 ESA가 투여되었습니다. 바이오시밀러의 사용 증가, 외래 및 가정 치료 프로그램의 성장, 그리고 신장 및 종양 치료에 대한 지속적인 투자는 2033년까지 ESA 판매 성장을 뒷받침할 것으로 전망됩니다.

귀사의 비즈니스 요구사항에 맞춘 맞춤형 보고서를 받아보세요 - 지금 문의하세요

미국 적혈구 생성 자극제(ESA) 시장 분석:

2025년에는 3,600개 이상의 미국 병원, 전문 클리닉 및 외래 진료 센터에서 주로 만성 신장 질환 및 항암 화학 요법 유발성 빈혈 치료를 위해 ESA(적혈구 생성 자극제) 치료를 제공할 것으로 예상됩니다. 바이오시밀러 사용 증가, 가정 간호 및 자가 주사 방식의 확산, 그리고 의료비 지출 증가는 미국 ESA 시장 성장의 주요 동력이며, 이를 통해 더 많은 환자들이 ESA 치료를 받을 수 있게 될 것입니다.

아시아 태평양 적혈구 생성 자극제(ESA) 시장 분석:

아시아 태평양 지역의 적혈구 생성 자극제(ESA) 시장은 2026년부터 2033년까지 연평균 6.69%의 성장률을 기록하며 전 세계에서 가장 빠르게 성장하는 지역으로 부상할 것으로 예상됩니다. 2025년에는 병원, 전문 클리닉 및 외래 진료소를 포함하여 210만 건 이상의 ESA 처방이 이루어졌습니다. 이러한 시장 성장은 만성 신장 질환(CKD) 및 항암 화학 요법 유발 빈혈의 유병률 증가, 바이오시밀러의 도입 확대, 빈혈에 대한 인식 제고, 그리고 아시아 태평양 지역 신흥 국가들의 암 연구에 대한 정부 지원 증가에 기인합니다.

일본 적혈구 생성 자극제(ESA) 시장 분석:

일본은 아시아 태평양 지역에서 적혈구 생성 자극제(ESA) 시장 점유율 1위를 기록하며 2025년까지 80만 건 이상의 처방이 이루어질 것으로 예상됩니다. 만성 신장 질환의 높은 유병률, 전 세계적으로 암 치료 환자의 ESA 사용 증가, 그리고 발달된 의료 인프라가 시장 성장을 견인하고 있습니다. 가정 간호 및 외래 환자 대상 ESA 치료 확대 또한 시장 확장에 기여할 것으로 전망됩니다.

유럽 적혈구 생성 자극제(ESA) 시장 분석:

2025년까지 독일, 프랑스, 영국 병원 및 전문 클리닉에서 ESA(적혈구 생성 자극제) 처방 건수는 320만 건을 넘어섰습니다. 시장 성장 요인으로는 만성 신장 질환 및 항암 화학 요법 유발 빈혈의 높은 유병률, 바이오시밀러의 도입 증가, 가정 치료 및 자가 주사 프로그램의 성장, 정부의 의료 정책, 신장 및 종양 치료 인프라 구축을 위한 자본 투자, 그리고 고도로 발달된 치료 방법론 등이 있습니다.

독일 에리트로포이에틴 자극제(ESA) 시장 분석:

독일은 유럽에서 에리트로포이에틴 자극제(ESA) 시장을 선도하는 국가이며, 2025년까지 병원 전문 치료 부서 및 외래 진료 시설에서 110만 건 이상의 처방이 이루어질 것으로 예상됩니다. 만성 신장 질환 환자 수의 높은 비율, 바이오시밀러 도입, 가정 간호 프로그램, 잘 구축된 신장 및 종양학 인프라, 그리고 정부의 강력한 의료 지원 정책 등이 독일의 ESA 시장 성장을 견인하고 있습니다.

라틴 아메리카 적혈구 생성 자극제(ESA) 시장 분석:

라틴 아메리카의 적혈구 생성 자극제(ESA) 시장은 브라질에서 2025년까지 ESA 처방 건수가 증가함에 따라 견조한 성장세를 보일 것으로 예상됩니다. 마찬가지로 멕시코와 아르헨티나에서도 만성 신장 질환 및 항암 화학 요법 유발 빈혈의 유병률 증가, 의료 인프라 확충, 바이오시밀러 사용 증가, ESA 외래 및 가정 치료 프로그램 확대 등이 주요 지역별 시장 성장 동력으로 작용하고 있습니다.

중동 및 아프리카 적혈구 생성 자극제(ESA) 시장 분석:

중동 및 아프리카 지역의 특수 의료 시장인 적혈구 생성 자극제(ESA) 시장은 2025년까지 22만 회분 이상 처방될 것으로 예상되어 성장세를 보이고 있습니다. 특히 사우디아라비아와 남아프리카공화국에서 ESA 사용이 급증하고 있습니다. 이러한 시장 성장은 만성 신장 질환(CKD) 및 항암화학요법 유발성 빈혈의 유병률 증가, 의료 인프라 확충, 바이오시밀러 의약품 보급, 가정 및 외래 환자 대상 ESA 프로그램 도입 등에 기인합니다.

적혈구 생성 자극제(ESA) 시장 경쟁 구도:

암젠(Amgen Inc.)은 적혈구 생성 자극제(ESA) 시장의 세계적인 선도 기업이며, 자사 제품인 아라네스프(Aranesp®, 다르베포에틴 알파)는 만성 신장 질환 및 항암 화학 요법 치료와 관련된 빈혈 치료에 사용됩니다. 2025년까지 암젠은 전 세계적으로 250만 건 이상의 ESA 처방을 발행했습니다. 탄탄한 연구 개발 파이프라인, 헌신적인 임직원, 그리고 과학적 비전을 가진 인재들을 바탕으로, 암젠은 적혈구 생성 자극제(ESA) 개발을 선도하며 전 세계 환자들의 치료 접근성을 높이고 성장을 촉진하고 있습니다.

-

2025년 8월, 암젠은 혁신적인 ESA 의약품과 바이오시밀러를 통해 환자 접근성을 확대하고 장기적인 성장을 뒷받침할 수 있음을 강조했습니다.

스위스에 본사를 둔 다국적 기업인 F. Hoffmann-La Roche Ltd.는 주요 ESA(적혈구 생성 자극제) 생산 업체입니다. 이 회사의 Mircera(메톡시폴리에틸렌글리콜-에포에틴 베타)는 투여 횟수가 적어 환자들에게 편의성을 높여줍니다. 로슈는 2025년까지 전 세계적으로 180만 건 이상의 ESA 처방을 제공했습니다. 혁신, 환자 중심 솔루션, 그리고 다양한 제품 파이프라인에 대한 로슈의 헌신은 경쟁력을 강화하고 ESA 시장에서 지속적인 글로벌 리더십을 유지하며 국제적 확장을 추진하는 원동력입니다.

-

2025년 9월, 로슈는 간 질환 및 심혈관 대사 질환 치료제 파이프라인 확대를 위해 생명공학 기업 89bio를 35억 달러에 인수하기로 합의했습니다.

존슨앤존슨 서비스(Johnson & Johnson Services, Inc.)는 프로크릿(Procrit, 에포에틴 알파)과 에포젠(EPOGEN, 에포에틴 알파)을 통해 ESA 시장에서 상당한 입지를 확보하고 있습니다. 이 회사는 2025년에 전 세계적으로 150만 건 이상의 ESA 처방을 처리했습니다. 요약하자면, 바이오시밀러와의 경쟁에도 불구하고 존슨앤존슨은 탄탄한 시장 지위와 강력한 포트폴리오, 그리고 환자들의 꾸준한 지지를 바탕으로 글로벌 ESA 시장에서 지배력을 유지하고 지속적으로 성장해 나갈 것으로 예상됩니다.

-

2025년, 얀센은 투석을 받지 않는 만성 신장 질환 빈혈 환자를 위한 프로크릿 처방 정보를 업데이트하여 치료 지침을 최적화했습니다.

에리트로포이에틴 자극제(ESA) 시장 주요 업체:

에리트로포이에틴 자극제(ESA) 시장에 진출한 기업들은 다음과 같습니다.

-

Pfizer Inc.

-

Biocon Limited

-

Teva Pharmaceutical Industries Ltd.

-

Celltrion Healthcare Co., Ltd.

-

Sandoz International GmbH (Novartis)

-

Intas Pharmaceuticals Ltd.

-

Kyowa Kirin Co., Ltd.

-

LG Chem Ltd.

-

Sun Pharmaceutical Industries Ltd.

-

Dr. Reddy’s Laboratories Ltd.

-

3SBio Inc.

-

LG Life Sciences Ltd.

-

Hikma Pharmaceuticals PLC

-

Hospira Inc.

-

BioSidus S.A.

-

Ranbaxy Laboratories Ltd.

-

Celon Laboratories Pvt. Ltd.

| 보고서 속성 | 세부 |

| 2025년 시장 규모 | 107억 9천만 달러 |

| 2033년 시장 규모 | 168억 1천만 달러 |

| 연평균 성장률 | 2026년부터 2033년까지 연평균 성장률(CAGR) 5.72% |

| 기준연도 | 2025 |

| 예측 기간 | 2026-2033 |

| 역사적 데이터 | 2022-2024 |

| 보고서 범위 및 내용 | 시장 규모, 세분화 분석, 경쟁 환경, 지역 분석, DROC 및 SWOT 분석, 전망 |

| 주요 부문 | • 제품 유형별 (에포에틴 알파, 에포에틴 베타, 다르베포에틴 알파, 메톡시폴리에틸렌글리콜-에포에틴 베타, 바이오시밀러, 기타) • 투여 경로별 (정맥 주사, 피하 주사) • 적응증별 (만성 신장 질환, 항암화학요법 유발성 빈혈, 기타 적응증) • 최종 사용자별 (병원, 전문 클리닉, 외래 진료 센터, 연구 및 학술 기관, 기타) |

| 지역 분석/포괄 범위 | 북미(미국, 캐나다), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인, 러시아, 폴란드, 기타 유럽), 아시아 태평양(중국, 인도, 일본, 한국, 호주, 아세안 국가, 기타 아시아 태평양), 중동 및 아프리카(아랍에미리트, 사우디아라비아, 카타르, 남아프리카공화국, 기타 중동 및 아프리카), 라틴 아메리카(브라질, 아르헨티나, 멕시코, 콜롬비아, 기타 라틴 아메리카). |

| 회사 프로필 | Amgen Inc., F. Hoffmann-La Roche Ltd., Johnson & Johnson Services, Inc., Pfizer Inc., Biocon Limited, Teva Pharmaceutical Industries Ltd., Celltrion Healthcare Co., Ltd., Sandoz International GmbH (Novartis), Intas Pharmaceuticals Ltd., Kyowa Kirin Co., Ltd., LG Chem Ltd., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., 3SBio Inc., LG Life Sciences Ltd., Hikma Pharmaceuticals PLC, Hospira Inc., BioSidus S.A., Ranbaxy Laboratories Ltd., Celon Laboratories Pvt. Ltd. |

문의하기

Rohan Jadhav

수석 컨설턴트