Markt für klinische Studien – Berichtsumfang und Überblick:

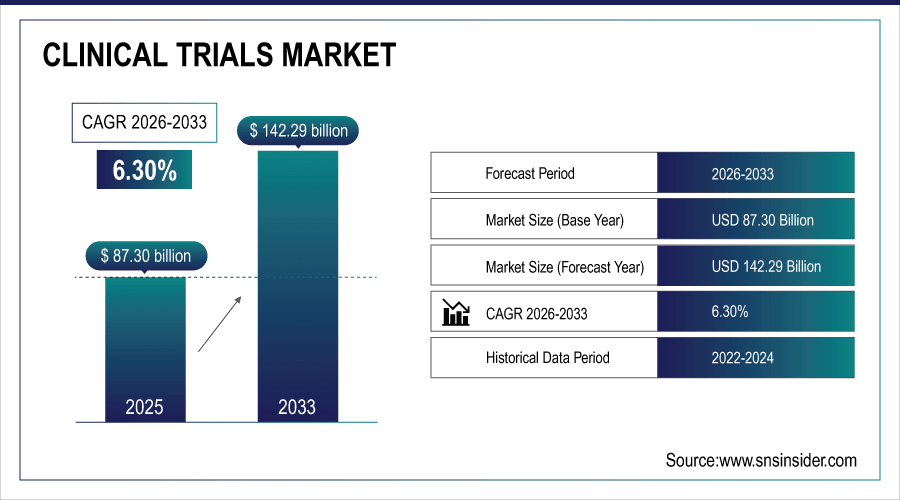

Der globale Markt für klinische Studien wurde im Jahr 2025 auf 87,30 Milliarden US-Dollar geschätzt und soll bis 2033 auf 142,29 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,30 % im Prognosezeitraum 2026–2033 entspricht.

Der globale Markt für klinische Studien wächst stetig und wird von über 450.000 registrierten Studien in 220 Ländern getragen, wobei die Onkologie mehr als 35 % der laufenden Studien ausmacht. Verbesserte Lösungen zur Patientenrekrutierung durch digitale Plattformen und dezentrale Studienmodelle, eine steigende Prävalenz chronischer Erkrankungen, ein Trend hin zu personalisierten Therapien und entsprechend hohe Investitionen tragen dazu bei. Pharma- und Biopharmaunternehmen sind die größten Nutzer und treiben durch Kooperationen mit CROs und KI-gestütztes Datenmanagement die Effizienz und die Arzneimittelentwicklung weltweit voran.

Über 35 % der klinischen Studien entfallen auf die Onkologie, wobei Phase-III-Studien fast 55 % der gesamten Marktausgaben ausmachen.

Um mehr Informationen zum Markt für klinische Studien zu erhalten, fordern Sie einen kostenlosen Musterbericht an.

Marktgröße und Prognose:

-

Marktgröße im Jahr 2025 : 87,30 Milliarden US-Dollar

-

Marktgröße bis 2033 : 142,29 Milliarden US-Dollar

-

Jährliche Wachstumsrate (CAGR) : 6,30 % von 2026 bis 2033

-

Basisjahr : 2025

-

Prognosezeitraum : 2026–2033

-

Historische Daten : 2022–2024

Markttrends für klinische Studien:

-

Die Onkologie wird ihre führende Position behalten und im Jahr 2027 mehr als 35 % der gesamten Studienaktivität ausmachen, was auf die zunehmende Häufigkeit von Krebserkrankungen und die Fortschritte in der Entwicklung zielgerichteter Therapien zurückzuführen ist.

-

Dezentrale und virtuelle Studien werden in den nächsten zwei Jahren um fast 40 % zunehmen, angetrieben durch digitale Gesundheitsplattformen und die Fernüberwachung von Patienten.

-

Im Jahr 2025 wurden in mehr als 1.500 klinischen Studien Zell- und Gentherapien untersucht, was den Trend hin zu einer patientenzentrierten Medizin unterstreicht.

-

Für die Region Asien-Pazifik wird bis 2028 ein Anstieg der Studienaktivitäten um 30 % prognostiziert, der auf Kostenvorteile, die steigende Anzahl von Patienten und regulatorische Änderungen zurückzuführen ist.

-

Bis 2029 wird mit einem signifikanten Anstieg der Innovationsaktivitäten gerechnet; mehr als die Hälfte der führenden CROs und Pharmaunternehmen werden KI-gestützte Studienmanagementsysteme einsetzen.

Einblicke in klinische Studien in den USA :

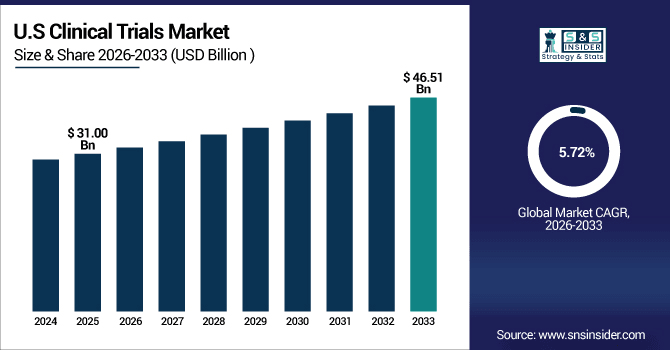

Die USA sind führend auf dem nordamerikanischen Markt für klinische Studien, der im Jahr 2025 auf 31,00 Milliarden US-Dollar geschätzt wird und bis 2033 voraussichtlich 46,51 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 5,72 % entspricht.

Die USA sind das Zentrum des Universums für klinische Innovation, Patientenrekrutierung und schnelle therapeutische Übernahme mit über 120.000 jährlich registrierten aktiven Studien, die mehr als 4.000 Forschungseinrichtungen repräsentieren.

Wachstumstreiber des Marktes für klinische Studien:

-

Die zunehmende Belastung durch chronische Krankheiten beschleunigt die weltweite Nachfrage nach groß angelegten klinischen Studien und der Entwicklung neuartiger Therapien.

Die zunehmende Belastung durch chronische Krankheiten ist ein wesentlicher Treiber für den Markt klinischer Studien. Chronische Krankheiten sind jährlich für über 70 % aller Todesfälle weltweit verantwortlich, wobei allein Herz-Kreislauf-Erkrankungen die Ursache für fast 18 Millionen Todesfälle sind. Diese wachsende Krankheitslast erfordert neue Therapien und treibt weltweit über 450.000 klinische Studien voran. Pharma- und Biopharmaunternehmen bauen ihre Produktpipelines weiter aus, die Zusammenarbeit mit CROs beschleunigt den Abschluss von Studien – all dies deutet auf ein anhaltendes Wachstum der klinischen Aktivitäten weltweit hin.

Im Jahr 2025 konzentrierten sich fast 70 % der weltweiten klinischen Studien auf chronische und nicht übertragbare Krankheiten, womit diese als führender therapeutischer Schwerpunkt und Wachstumstreiber etabliert wurden.

Marktbeschränkungen für klinische Studien:

-

Herausforderungen bei der Rekrutierung und Bindung von Patienten behindern die Einhaltung der Zeitpläne klinischer Studien und die globale Marktexpansion erheblich.

Die Herausforderungen bei der Rekrutierung und Bindung von Patienten stellen weiterhin ein großes Hindernis für den Markt klinischer Studien dar. Fast 80 % der Studien verzeichnen Verzögerungen bei der Rekrutierung, und etwa 30 % der Teilnehmenden brechen ihre Teilnahme an längerfristigen Studien ab. Diese Hürden verlängern die Studiendauer um 6 bis 12 Monate und führen zu Verzögerungen in der Arzneimittel- und Therapieentwicklung. Eine homogene Patientengruppe beeinträchtigt die Aussagekraft von Studien, da sie die Datenqualität einschränkt. Die Folge ist, dass die Ineffizienzen bei der Rekrutierung fortbestehen, den Fortschritt verlangsamen und die globale Reichweite der Forschung einschränken.

Marktchancen für klinische Studien:

-

Die rasche Einführung dezentraler und virtueller Studienmodelle schafft Chancen, erweitert den Zugang und beschleunigt die weltweite Studienteilnahme.

Die rasche Verbreitung dezentraler und virtueller Studienmodelle eröffnet große Chancen im Markt für klinische Studien. Bis 2025 wurden weltweit über 1.500 dezentrale Studien registriert, was den Patientenzugang und die Diversität der Studienteilnehmer erhöhte. Diese Modelle senken die Abbruchrate um etwa 30 % und beschleunigen die Datenerhebung durch Online-Medien und Fernnachsorge. Die breitere Anwendung durch Gesundheitsbehörden hat eine größere geografische Reichweite ermöglicht, insbesondere in unterentwickelten Regionen, was zu einer schnelleren Patientenrekrutierung, Kosteneinsparungen und einer Internationalisierung der klinischen Forschung geführt hat.

Mehr als 40 % der Sponsoren setzen auf dezentrale Studienmodelle, verbessern so die Patientenrekrutierung und treiben die digitale Innovation weltweit voran.

Marktsegmentierungsanalyse für klinische Studien:

-

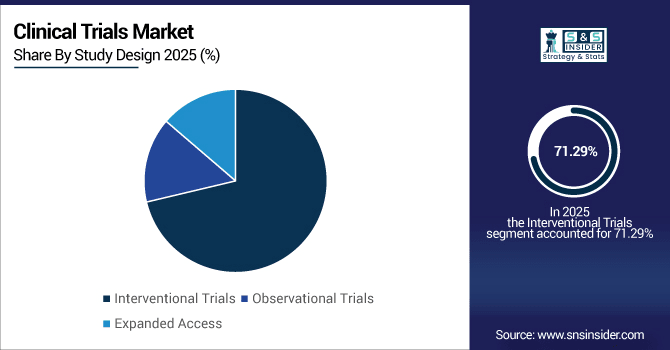

Nach Studiendesign werden Interventionsstudien im Jahr 2025 voraussichtlich 71,29 % ausmachen, während Beobachtungsstudien mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,38 % zunehmen.

-

Nach Phasen betrachtet hat Phase III mit 53,47 % im Jahr 2025 den höchsten Anteil, während Phase II mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,12 % die höchste Wachstumsrate aufweist.

-

Nach Therapiegebieten ist das größte Segment die Onkologie mit einem Anteil von 36,84 % im Jahr 2025E, während das am schnellsten wachsende Segment die Immunologie mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,07 % ist.

-

Nach Serviceart hat Site Management mit 28,36 % im Jahr 2025 den größten Marktanteil, während Data Management mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,33 % am schnellsten wächst.

-

Nach Endverbraucher sind Pharma- und Biopharmaunternehmen mit einem Marktanteil von 61,78 % im Jahr 2025 der größte Markt. Auftragsforschungsinstitute (CROs) gehören mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,89 % zu denjenigen, die schneller wachsen als andere.

Nach Studiendesign dominieren Interventionsstudien, während Beobachtungsstudien rasant zunehmen:

Interventionelle Studien stellen weiterhin die größte Kategorie dar und umfassen bis 2025 weltweit über 320.000 registrierte Studien. Sie decken Arzneimitteltests, Medizinprodukte und Verfahrensinnovationen ab. Ihre strengen Protokolle und die Einhaltung regulatorischer Vorgaben sichern ihre anhaltende Vormachtstellung. Beobachtungsstudien gewinnen rasant an Bedeutung; über 80.000 laufende Studien untersuchen die Patientenergebnisse im realen Versorgungsalltag. Der zunehmende Fokus auf die Arzneimittelüberwachung nach der Markteinführung, Langzeitdaten zur Sicherheit und Kosten-Nutzen-Analysen treibt die Nachfrage nach Beobachtungsstudien in verschiedenen Therapiegebieten an.

Nach Phasen betrachtet dominiert Phase III, während Phase II rasant wächst:

Phase-III-Studien dominieren den Markt mit über 25.000 aktiven Studien in der Spätphase weltweit (Schätzung 2025). Dies unterstreicht ihre zentrale Rolle bei groß angelegten Patiententests und Zulassungsanträgen. An diesen Studien können Tausende von Teilnehmern teilnehmen, um Sicherheit und Wirksamkeit zu bestätigen. Phase-II-Studien verzeichnen das schnellste Wachstum mit über 18.000 laufenden Studien zu experimentellen Medikamenten für spezifische Patientengruppen. Angesichts der zunehmenden Bedeutung von Präzisionsmedizin und der Entwicklung von Biologika steigt die Anwendung von Phase-II-Studien in allen Indikationen.

Nach Therapiegebiet dominiert die Onkologie, während die Immunologie rasant wächst:

Die Onkologie ist führend in der klinischen Forschung mit über 160.000 registrierten Studien bis 2025 und stellt damit den größten krankheitsspezifischen Fokus dar. Die hohe Prävalenz von Krebserkrankungen und der Bedarf an zielgerichteten Therapien, Immuntherapien und Kombinationsansätzen sichern diese Dominanz. Der am schnellsten wachsende Forschungsbereich ist die Immunologie, angetrieben von über 25.000 aktiven Studien zu Autoimmun- und Entzündungskrankheiten. Die zunehmende Prävalenz von rheumatoider Arthritis, Multipler Sklerose und chronisch-entzündlichen Darmerkrankungen treibt die Entwicklung neuer Biologika und Immuntherapien voran.

Nach Serviceart dominiert das Website-Management, während das Datenmanagement rasant wächst:

Site-Management-Services dominieren mit der Überwachung und Einhaltung der Vorschriften für über 40.000 aktive Studienzentren weltweit bis 2025, die unsere umfassende Patientenüberwachung benötigen. Auch das Datenmanagement wächst rasant, angetrieben von über 10.000 aktiven Studien, die mit modernster elektronischer Datenerfassung (EDC) und Echtzeitanalysen arbeiten. Die Entwicklung dezentraler Studien, digitaler Plattformen und KI-gestützter Überwachung verstärkt den Bedarf an spezialisierten Datenmanagementlösungen weltweit.

Nach Endnutzer dominieren Pharma- und Biopharmaunternehmen, während CROs rasant wachsen:

Pharma- und Biopharmaunternehmen dominieren den Markt und sponsern bis 2025 über 65 % der weltweiten klinischen Studien. Ihre Produktpipelines erweitern sich in die Bereiche Onkologie, Neurologie und seltene Erkrankungen. Ihr Engagement in der Entwicklung von Medikamenten und Biologika trägt zur steigenden Nachfrage nach großen, multizentrischen Studien bei. Schnell wachsende CROs betreuen weltweit über 30.000 ausgelagerte Studien. Die Validierung der dreifach-arteriellen Phase (TAP) der MDCT zur intraoperativen Detektion und Charakterisierung von Knoten in zirrhotischen Lebern ist von grundlegender Bedeutung, um eine frühzeitige Diagnose auf Basis nicht evidenzbasierter Screening-Verfahren zu gewährleisten.

Regionale Analyse des Marktes für klinische Studien:

Einblicke in den nordamerikanischen Markt für klinische Studien:

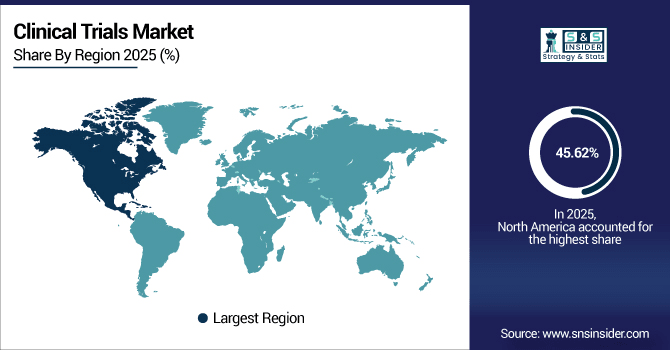

Nordamerika dominiert den Markt für klinische Studien mit einem Anteil von 45,62 % (Prognose 2025) und etabliert sich als globales Zentrum für Innovation und Forschung. Die Region verzeichnet über 140.000 aktive, registrierte Studien, wobei allein die USA fast 35 % der weltweiten Anzahl ausmachen. Strenge FDA-Vorschriften, effiziente Lösungen zur Patientenrekrutierung und Kanadas hochmoderne biopharmazeutische Forschungsinfrastruktur tragen gemeinsam zur führenden Rolle Nordamerikas bei der Durchführung klinischer Studien und der Entwicklung neuer Therapien bei.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den US-Markt für klinische Studien:

Der US-amerikanische Markt für klinische Studien dominiert mit über 45 % aller weltweit im Jahr 2025 initiierten Phase-I-Studien und unterstreicht damit seine führende Rolle in der frühen Phase der Arzneimittelentwicklung. Über 70 % der weltweit führenden Pharmaunternehmen haben ihren Studienhauptsitz und ihr wichtigstes Forschungszentrum in den USA. Modernste digitale Studienplattformen und Patientenrekrutierungsnetzwerke mit Zugang zum weltweit größten Teilnehmerpool (jährlich über 100.000) bilden die Grundlage für die globale Führungsrolle der USA bei innovativen und anwendungsorientierten klinischen Studien.

Einblicke in den Markt für klinische Studien im asiatisch-pazifischen Raum:

Der Markt für klinische Studien im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,26 % wachsen und ist damit die am schnellsten wachsende Region weltweit. In China, Indien, Japan und Südkorea laufen bis 2025 mehr als 14.000 aktive klinische Studien. Allein in Indien werden jährlich über 500.000 Studienteilnehmer registriert, was die enorme Patientenzahl des Landes verdeutlicht. Dank staatlicher Förderprogramme für Forschung und Entwicklung, zunehmendem Medizintourismus und beschleunigten Genehmigungsverfahren für Studien entwickelt sich die Region auch zu einem globalen Vorreiter im Bereich klinischer Studien.

Einblicke in den chinesischen Markt für klinische Studien:

China dominiert den asiatisch-pazifischen Markt für klinische Studien mit über 6.500 laufenden Studien im Jahr 2025 – die höchste Anzahl in der Region. Die Kapazität des Landes, jährlich mehr als 300.000 Patienten einzuschließen, ist unübertroffen, und über 1.200 zertifizierte Forschungskrankenhäuser stellen die notwendige Infrastruktur bereit. Starke staatliche Unterstützung und die Zusammenarbeit mit globalen Pharmaunternehmen machen China zum regionalen Zentrum für Innovationen und die Durchführung klinischer Studien.

Einblicke in den europäischen Markt für klinische Studien:

Europa ist ein zentraler Knotenpunkt im globalen Markt für klinische Studien. Über 9.800 aktive Studien werden 2025 in Deutschland, Frankreich, Großbritannien und Italien durchgeführt. Die Region verfügt über mehr als 500.000 Patienten pro Jahr und bietet eine hervorragende Studienvielfalt. Die Zugänglichkeit ist hoch: Über 92 % der Bevölkerung sind über das öffentliche Gesundheitssystem versichert. Mit über 2.500 klinischen Programmen, die durch umfangreiche EU-Forschungsgelder gefördert werden, bleibt Europa führend in der globalen Innovation und Durchführung klinischer Studien.

Einblicke in den deutschen Markt für klinische Studien:

Deutschland dominiert den europäischen Markt für klinische Studien mit über 3.000 laufenden Studien im Jahr 2025, die Onkologie, Herz-Kreislauf-Erkrankungen und seltene Krankheiten abdecken. Mehr als 85 spezialisierte Studienzentren mit hoher Beteiligung an EU-geförderten Forschungsprojekten ermöglichen schnelle Innovationen. Diese beeindruckende Struktur etabliert Deutschland fest an der Spitze der klinischen Forschung in der Region.

Einblicke in den Markt für klinische Studien in Lateinamerika:

Der Markt für klinische Studien in Lateinamerika wächst. Bis 2025 waren über 4.500 aktive Studien registriert, vorwiegend in Brasilien, Mexiko und Argentinien. Allein in Brasilien laufen bereits über 2.000 Studien, die von mehr als 100 akkreditierten Forschungseinrichtungen durchgeführt werden. Verstärkte staatliche Förderung, eine höhere Patientenbeteiligung und internationale Kooperationen beschleunigen die Positionierung der Region in der globalen klinischen Forschung.

Markteinblicke in klinische Studien im Nahen Osten und Afrika:

Der Markt für klinische Studien im Nahen Osten und in Afrika entwickelt sich positiv. Bis 2025 werden in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika über 1.200 Studien aktiv sein. Das zunehmende Engagement der Regierungen im Gesundheitswesen sowie die Entwicklung von über 300 spezialisierten Forschungszentren fördern die Teilnahme an diesen Studien. Darüber hinaus stärkt der wachsende Medizintourismus mit jährlich über einer Million Patienten das Studiensystem der Region.

Wettbewerbsumfeld für klinische Studien mit Transkathetertechnologie:

IQVIA ist Marktführer im Bereich klinischer Studien mit weit über 4.000 aktiven Studien im Jahr 2025, darunter in den Bereichen Onkologie, seltene Erkrankungen und chronische Krankheiten. Die Real-World-Datenplattform von IQVIA umfasst 800 Millionen Patientendaten und unterstützt so eine präzise Rekrutierung und ein adaptives Studiendesign. Durch den Einsatz von KI und prädiktiver Modellierung verkürzt IQVIA die Studiendauer um 20 % und ist damit der weltweit führende Anbieter globaler Lösungen für die klinische Entwicklung in über 100 Ländern.

-

Im September 2025 brachte IQVIA seine KI-gestützte Clinical Trial Financial Suite in über 200 Ländern auf den Markt, um die Budgetierung und Zahlungsabwicklung in klinischen Studien zu optimieren.

Labcorp ist führend im Bereich klinischer Studien dank seiner integrierten Diagnostik- und Arzneimittelentwicklungsplattform und betreut bis 2025 über 2.500 aktive Studien. Dieses globale Labornetzwerk unterstützt unsere Biopharma-Kunden bei der Durchführung von Studien und dem Erreichen ihrer Meilensteine in der Arzneimittelentwicklung mit herausragender Biomarker-Expertise – von der translationalen über die klinische Entwicklung bis hin zur Kommerzialisierung. Labcorp betreut 70 % der 20 größten Pharmaunternehmen und verkürzt die Zeitspanne zwischen Studienbeginn und Markteinführung um 15 %. Damit ist das Unternehmen ein wichtiger Akteur in der Präzisionsmedizin und bei komplexen Therapiestudien.

-

Im Februar 2025 erweiterte Labcorp seine Global Trial Connect-Plattform, um die Durchführung von Studien mit Sponsoren und Standorten aus der Biopharmabranche zu verbessern.

ICON plc hat seine führende Position im Bereich klinischer Studien weiter ausgebaut und plant, bis 2025 über 1.800 Studien in 50 Therapiegebieten durchzuführen. Mit der Übernahme von PRA Health Sciences erweiterte das Unternehmen seine Präsenz auf 93 Länder und beschäftigt nun 40.000 Mitarbeiter. ICON, spezialisiert auf dezentrale klinische Studien, berichtet, dass die Fernüberwachung die Patiententeilnahme um 18 % gesteigert hat. Dank der Integration digitaler Gesundheitslösungen leistet ICON weltweit Pionierarbeit für die flexible, effiziente und patientenorientierte Durchführung klinischer Studien.

-

Im März 2025 wurde ICON plc in einem ISR-Benchmarking-Bericht als eines der führenden CROs für Phase-1-Studien eingestuft.

Wichtige Akteure auf dem Markt für klinische Studien:

Einige der Unternehmen im Markt für klinische Studien sind:

-

IQVIA

-

Labcorp Drug Development (Covance)

-

ICON plc

-

Syneos Health

-

Parexel International

-

Charles River Laboratories

-

Medpace Holdings, Inc.

-

WuXi AppTec

-

PPD (Thermo Fisher Scientific)

-

PRA Health Sciences

-

SGS SA

-

Pharmaceutical Product Development, LLC

-

Clinipace, Inc.

-

Worldwide Clinical Trials

-

PSI CRO AG

-

Advanced Clinical

-

Covalent Medical Research

-

CMIC Holdings Co., Ltd.

-

PRACTICAL Clinical Trials Solutions

-

TFS HealthScience

| Berichtseigenschaften | Details |

| Marktgröße im Jahr 2025 | 87,30 Milliarden US-Dollar |

| Marktgröße bis 2033 | 142,29 Milliarden US-Dollar |

| CAGR | Jährliche Wachstumsrate von 6,30 % von 2026 bis 2033 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026–2033 |

| Historische Daten | 2022-2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Schlüsselsegmente | • Nach Phase (Phase I, Phase II, Phase III, Phase IV) • Nach Studiendesign (Interventionsstudien, Beobachtungsstudien, Studien mit erweitertem Zugang) • Nach Therapiegebiet (Onkologie, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Erkrankungen des zentralen Nervensystems, Immunologie, Sonstige) • Nach Dienstleistungsart (Standortmanagement, Datenmanagement, Patientenrekrutierung und -bindung, Zulassung und Compliance, Sonstige) • Nach Endnutzer (Pharmazeutische und biopharmazeutische Unternehmen, Medizintechnikunternehmen, akademische und Forschungseinrichtungen, Auftragsforschungsinstitute [CROs]) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, Übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, Übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, Übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, Übriges Lateinamerika). |

| Firmenprofile | IQVIA, Labcorp Drug Development (Covance), ICON plc, Syneos Health, Parexel International, Charles River Laboratories, Medpace Holdings, Inc., WuXi AppTec, PPD (Thermo Fisher Scientific), PRA Health Sciences, SGS SA, Pharmaceutical Product Development, LLC, Clinipace, Inc., Worldwide Clinical Trials, PSI CRO AG, Advanced Clinical, Covalent Medical Research, CMIC Holdings Co., Ltd., PRACTICAL Clinical Trials Solutions, TFS HealthScience |

Häufig gestellte Fragen

Antwort: Der globale Markt für klinische Studien wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 6,30 % wachsen.

Antwort: Der Marktwert betrug im Jahr 2025 (Schätzung) 87,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 142,29 Milliarden US-Dollar erreichen.

Antwort: Die steigende Prävalenz chronischer Krankheiten, das Wachstum der personalisierten Medizin, die Einführung digitaler Studien und die zunehmende Zusammenarbeit mit Auftragsforschungsinstituten (CROs).

Antwort: Die Region Asien-Pazifik, mit einem prognostizierten jährlichen Wachstum von 7,26 %, begünstigt durch große Patientenzahlen, regulatorische Reformen und Medizintourismus.

Antwort: Nordamerika mit einem Anteil von 45,62 %, unterstützt durch über 140.000 aktive Studien und eine strenge Aufsicht durch die FDA.

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant