Markt für Medikamentenverabreichungssysteme – Berichtsumfang und Überblick:

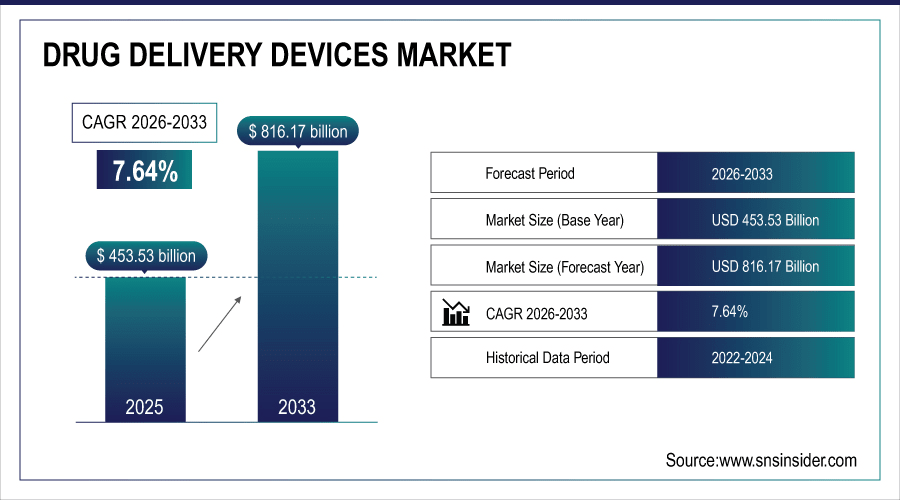

Der Markt für Arzneimittelverabreichungssysteme wurde im Jahr 2025 auf 453,53 Milliarden US-Dollar geschätzt und soll bis 2033 auf 816,17 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,64 % im Prognosezeitraum 2026–2033 entspricht.

Der globale Markt für Arzneimittelverabreichungssysteme wächst rasant, da jährlich weltweit über 3,5 Milliarden Medikamente abgegeben werden. Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes und Atemwegserkrankungen sowie die Nachfrage nach Systemen zur Selbstverabreichung werden das Marktwachstum ankurbeln. Injektoren und Inhalatoren dominieren die Bereiche Diabetes und Atemwegstherapie, Infusionspumpen und transdermale Pflaster die Bereiche Onkologie und Herz-Kreislauf-Therapie. Technologische Fortschritte und der Trend zur häuslichen Pflege tragen ebenfalls zum Marktwachstum bei.

Injektionsgeräte erreichten im Jahr 2025 einen Marktanteil von 57 %, Inhalatoren und Vernebler 23 % und transdermale Pflaster mit Infusionspumpen 20 %.

Um mehr Informationen über den Markt für Arzneimittelverabreichungssysteme zu erhalten, fordern Sie einen kostenlosen Musterbericht an.

Marktgröße und Prognose:

-

Marktgröße im Jahr 2025 : 453,53 Milliarden US-Dollar

-

Marktgröße bis 2033 : 816,17 Milliarden US-Dollar

-

Jährliche Wachstumsrate (CAGR) : 7,64 % von 2026 bis 2033

-

Basisjahr : 2025

-

Prognosezeitraum : 2026–2033

-

Historische Daten : 2022–2024

Markttrends bei Arzneimittelverabreichungssystemen:

-

Im Jahr 2025 wurden weltweit mehr als 1,2 Milliarden injizierbare Medikamente verabreicht. Schätzungen zufolge wird diese Zahl bis zum Jahr 2033 aufgrund der steigenden Nachfrage nach Diabetes- und Krebsbehandlungen auf über 2 Milliarden ansteigen.

-

Inhalatoren und Vernebler wurden im Jahr 2025 in mehr als 450 Millionen Atemtherapiesitzungen eingesetzt, und es wird erwartet, dass sich die Nutzung bis 2033 aufgrund der zunehmenden Zahl von Atemwegserkrankungen nahezu verdoppeln wird.

-

Im Jahr 2025 erhielten Patienten in der häuslichen Pflege etwa 300 Millionen Dosen transdermaler Pflaster und Infusionspumpen. Bis 2033 wird erwartet, dass die Zahl der Dosen 600 Millionen übersteigen wird.

-

Spezialkliniken führten im Jahr 2025 rund 200 Millionen Injektionsbehandlungen durch, wobei sich diese Zahl bis 2033 voraussichtlich verdoppeln wird.

-

Weltweit führten Krankenhäuser im Jahr 2025 über 1 Milliarde Medikamentenverabreichungen durch, und die Nachfrage wird voraussichtlich bis 2033 auf über 1,8 Milliarden ansteigen.

Einblicke in den US -Markt für Arzneimittelverabreichungssysteme :

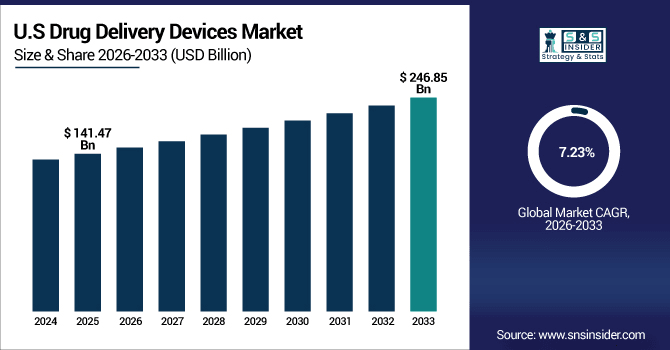

Der US-amerikanische Markt für Arzneimittelverabreichungssysteme wurde 2025 auf 141,47 Milliarden US-Dollar geschätzt und soll bis 2033 auf 246,85 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,23 % von 2026 bis 2033 entspricht. Die Zahl der Arzneimittelverabreichungen in den USA überstieg 2025 450 Millionen. Gründe hierfür sind die gut ausgebaute Krankenhausinfrastruktur, die weitverbreitete Behandlung chronischer Erkrankungen und die zunehmende Nutzung von Selbstverabreichungs- und Smart-Geräten durch Patienten. Krankenhäuser und die häusliche Pflege bleiben wichtige Wachstumstreiber.

Marktdynamik von Arzneimittelverabreichungssystemen

Fahrer:

-

Die wachsende Zahl von Diabetes- und Krebspatienten fördert die Akzeptanz von injizierbaren und häuslichen Medikamentenverabreichungssystemen.

Die steigende Zahl von Diabetes- und Krebserkrankungen fördert den Einsatz fortschrittlicher Medikamentenverabreichungssysteme. Über 460 Millionen Menschen mit Diabetes und 12 Millionen neu diagnostizierte Krebspatienten werden im Jahr 2025 regelmäßige Therapien benötigen. Aus diesem Grund setzen Krankenhäuser und Kliniken Injektoren, Infusionspumpen und Geräte für den Heimgebrauch ein. Dies treibt die Akzeptanz an, während technologische Fortschritte die Behandlung für Gesundheitssysteme komfortabler und präziser gestalten.

Im Jahr 2026 werden voraussichtlich mehr als 500 Millionen Anwendungen von Infusionspumpen und Injektionsgeräten für den Heimgebrauch pro Jahr erfolgen, womit sie zum weltweit am schnellsten wachsenden Segment werden.

Einschränkungen:

-

Komplizierte Handhabung der Geräte und mangelnde Patientenschulung begrenzen die weltweite Akzeptanz von Geräten zur Selbstverabreichung von Medikamenten.

Der hohe regulatorische Aufwand und die Komplexität der Geräte schränken den Zugang zu fortschrittlichen Arzneimittelverabreichungssystemen ein. Bis 2025 gaben fast ein Drittel der kleinen und mittelgroßen Kliniken an, Schwierigkeiten bei der sicheren Verabreichung von Injektions-, Infusions- oder Pflastertherapien zu haben. Krankenhäuser mit mehr als 4.000 Behandlungen pro Jahr hatten Probleme mit der Einrichtung und Überwachung der Geräte. Diese Hindernisse verzögern die Einführung neuartiger Verabreichungssysteme und verhindern so, dass Patienten Zugang zu präzisen und benutzerfreundlichen Behandlungen erhalten. Zudem wird eine schnellere Verbreitung in weniger entwickelten und ressourcenarmen Gesundheitssystemen behindert.

Gelegenheiten:

-

Die zunehmende Belastung durch chronische Krankheiten schafft Chancen für intelligente, patientenfreundliche Arzneimittelverabreichungssysteme, die die Therapietreue weltweit verbessern.

Die zunehmende Verbreitung von Geräten zur Selbstverabreichung von Medikamenten erweitert die Marktchancen für verbesserte Verabreichungssysteme. Im Jahr 2025 wurden weltweit über 150 Millionen Herz-Kreislauf-Behandlungen und über 500 Millionen Atemwegsbehandlungen mit Inhalatoren, Verneblern oder Infusionspumpen durchgeführt. Ein Viertel dieser Patienten benötigt benutzerfreundlichere Geräte. Bis 2033 werden intelligente Injektionsgeräte der nächsten Generation voraussichtlich die Therapietreue und -sicherheit bei über 250 Millionen Patienten verbessern und so die Erfolgsaussichten von Behandlungen in Krankenhäusern, Kliniken und der häuslichen Pflege erhöhen.

Bis 2026 werden intelligente, selbstverabreichte Medikamentenverabreichungssysteme voraussichtlich fast 18 % aller neu eingeführten Geräte ausmachen und so die Therapietreue weltweit verbessern.

Marktsegmentierungsanalyse für Arzneimittelverabreichungssysteme:

-

Nach Produkttyp hatten Injektoren im Jahr 2025 mit 55,42 % den größten Marktanteil, während für Infusionspumpen das höchste durchschnittliche jährliche Wachstum (CAGR) von 8,85 % erwartet wird.

-

Nach Anwendungsgebiet trug Diabetes im Jahr 2025 mit 50,35 % den größten Marktanteil bei, während für Onkologie das schnellste jährliche Wachstum von 8,90 % erwartet wird.

-

Nach Endnutzerkategorie entfiel 2025 der größte Marktanteil auf Krankenhäuser mit 45,50 %. Für die häusliche Pflege wird hingegen das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % erwartet.

-

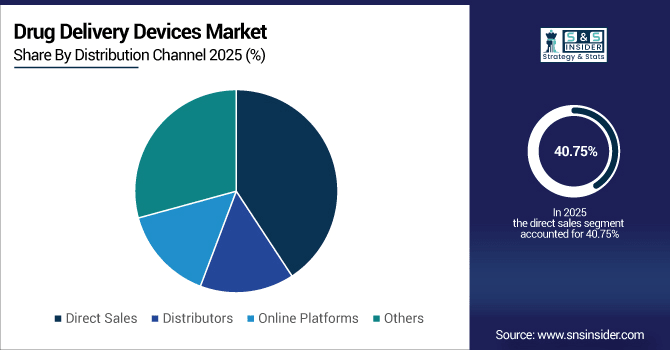

Nach Vertriebskanal aufgeschlüsselt, betrug der Anteil des Direktvertriebs im Jahr 2025 40,75 %, während für Online-Plattformen das schnellste jährliche Wachstum von 9,00 % prognostiziert wird.

Nach Vertriebskanal führen Direktvertriebsplattformen, während Online-Plattformen am schnellsten wachsen:

Direkte Vertriebskanäle führten 2025 mit über 1,2 Milliarden Arzneimittelverabreichungen in Krankenhäusern, Kliniken und Fachzentren. Online-Kanäle erreichten 2025 einen Absatz von rund 180 Millionen Einheiten, der bis 2033 voraussichtlich auf über 350 Millionen steigen wird. Haupttreiber hierfür sind die zunehmende Nutzung des E-Commerce für Lösungen der häuslichen Pflege sowie die steigende Nachfrage der Patienten nach Darreichungsformen wie Injektoren, Inhalatoren, Infusionspumpen und transdermalen Pflastern, die weltweit einfacher verabreicht werden können.

Nach Produkttyp dominieren Injektoren, während Infusionspumpen ein rasantes Wachstum verzeichnen:

Die injizierbare Medikamentenverabreichung ist weiterhin die wichtigste Applikationsform. Bis 2025 werden über 650 Millionen Anwendungen zur Behandlung von Diabetes, Krebs und anderen chronischen Erkrankungen erwartet. Infusionspumpen, die 2025 in fast 150 Millionen Therapien eingesetzt werden, sollen bis 2033 voraussichtlich 300 Millionen Anwendungen übersteigen. Ihr Einsatz ist sowohl in der häuslichen Pflege als auch im Krankenhausbereich für die präzise und kontrollierte Medikamentenverabreichung, insbesondere in der Onkologie, Kardiologie und Intensivmedizin weltweit, unverzichtbar.

Nach Anwendungsgebieten führt Diabetes, während Onkologie am schnellsten wächst:

Diabetes ist nach wie vor der wichtigste Anwendungsbereich für Medikamentenverabreichungssysteme. Mehr als 460 Millionen Patienten werden im Jahr 2025 regelmäßig Insulin spritzen oder sich selbst behandeln müssen. Onkotherapien machten 2025 etwa 12 Millionen gezielte Medikamentenanwendungen aus, und es wird erwartet, dass sich diese Zahl bis 2033 mehr als verdoppeln wird, da die Zahl der Krebserkrankungen zunimmt und personalisierte Behandlungsstrategien an Bedeutung gewinnen. Der Markt wird durch das Wachstum in Krankenhäusern, Fachkliniken und der häuslichen Pflege mit hochentwickelten Injektoren, Infusionspumpen und intelligenten Verabreichungssystemen angetrieben.

Nach Endnutzerkategorie dominieren Krankenhäuser, während die häusliche Pflege rasant zunimmt:

In Krankenhäusern wurden über eine Milliarde Medikamentenverabreichungen durchgeführt; andere Injektoren, Infusionspumpen und Inhalatoren blieben die Hauptanwender. Der Umfang der Therapien in der häuslichen Pflege (geschätzt auf über 400 Millionen Behandlungen im Jahr 2033) wird durch den Wunsch der Patienten nach Selbstverabreichung, das Management chronischer Erkrankungen und die zunehmende Verbreitung intelligenter Geräte, die eine sichere und bequeme Behandlung außerhalb von Gesundheitseinrichtungen ermöglichen, bestimmt.

Regionale Einblicke:

Einblicke in den nordamerikanischen Markt für Arzneimittelverabreichungssysteme:

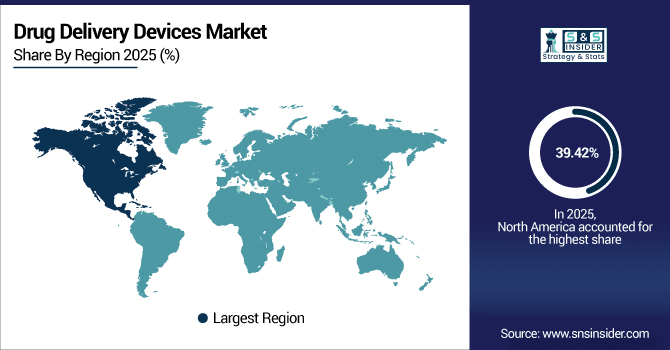

Nordamerika ist mit einem Anteil von 39,42 % im Jahr 2025 führend auf dem globalen Markt für Arzneimittelverabreichungssysteme. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur und ein weit verbreitetes Management chronischer Erkrankungen begünstigt . In der Region wurden 2025 über 550 Millionen Medikamente mittels Injektoren, Infusionspumpen und Inhalatoren verabreicht. Krankenhäuser führten über eine Milliarde Behandlungen in den Bereichen Diabetes, Onkologie und Herz-Kreislauf-Erkrankungen durch, was den Einsatz verbesserter, patientenfreundlicher Geräte weiter förderte. Dank der soliden Gesundheitsinfrastruktur wird das Wachstum voraussichtlich bis 2033 anhalten.

Im Jahr 2025 werden in den USA über 6.500 Krankenhäuser und rund 12.000 Kliniken Injektionsgeräte, Infusionspumpen und Inhalatoren einsetzen, um 450 Millionen Therapien zu verabreichen. Die zunehmende Verbreitung chronischer Krankheiten, die steigende Nutzung von Smart Devices und unflexible Diagnoseverfahren treiben den Markt an. Krankenhäuser und ambulante Pflegedienste dominieren den Markt, und die USA sind der weltweit größte regionale Markt.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den Markt für Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum:

Der Markt für Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum wird Prognosen zufolge im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,67 % wachsen und damit die am schnellsten wachsende Region weltweit sein. Im Jahr 2025 führten über 5.500 Krankenhäuser und fast 18.000 Kliniken knapp 220 Millionen Therapien mit Injektoren, Infusionspumpen und Inhalatoren durch. Das Wachstum ist auf die zunehmende Verbreitung chronischer Erkrankungen, die rasche Ausweitung der häuslichen Pflege und verstärkte staatliche Gesundheitsinitiativen zurückzuführen. Bis 2033 wird der asiatisch-pazifische Raum zudem etwa ein Viertel des weltweiten Verbrauchs von Arzneimittelverabreichungssystemen ausmachen.

Einblicke in den chinesischen Markt für Arzneimittelverabreichungssysteme:

Der chinesische Markt für Arzneimittelverabreichungssysteme ist der größte im asiatisch-pazifischen Raum. Über 3.500 Krankenhäuser und 12.000 Kliniken führen dort jährlich mehr als 120 Millionen Behandlungen durch. Chinas rasantes Wachstum der Gesundheitsinfrastruktur, die steigende Zahl chronischer Erkrankungen und die hohe Akzeptanz von intelligenten Injektoren, Infusionspumpen und Inhalatoren haben China zu einem der führenden Konsumenten im Markt für fortschrittliche Arzneimittelverabreichungstechnologien gemacht.

Einblicke in den europäischen Markt für Arzneimittelverabreichungssysteme:

Europa ist im Markt für Arzneimittelverabreichungssysteme stark vertreten: 5.800 Krankenhäuser und 11.000 Kliniken werden bis 2025 jährlich über 200 Millionen Behandlungen durchführen. Deutschland, Frankreich und Großbritannien gehören zu den Hauptanwendern von Injektoren, Infusionspumpen und Inhalatoren. Die zunehmende Verbreitung chronischer Krankheiten, vielversprechende Behandlungsprotokolle und die steigende Nachfrage nach häuslicher Pflege treiben die Nachfrage nach hochentwickelten und patientenfreundlichen Geräten in Europa an, einem der lukrativsten regionalen Märkte weltweit.

Einblicke in den deutschen Markt für Arzneimittelverabreichungssysteme:

Deutschland wird 2025 den europäischen Markt für Arzneimittelverabreichungssysteme dominieren. Mehr als 1.800 Krankenhäuser und 4.200 Kliniken verabreichen jährlich über 75 Millionen Therapien. Ein starkes Gesundheitssystem, die hohe Prävalenz chronischer Erkrankungen und die starke Nutzung von Injektoren, Infusionspumpen und Inhalatoren machen Deutschland zum Innovationszentrum für Arzneimittelverabreichung in Europa.

Einblicke in den Lateinamerika-Markt:

Der Markt für Arzneimittelverabreichungssysteme in Lateinamerika expandiert stetig und wird Prognosen zufolge bis 2033 ein starkes Wachstum verzeichnen. Brasilien ist führend in der Region; dort werden jährlich über 35 Millionen Therapien in mehr als 1.500 Krankenhäusern und 3.200 Kliniken verabreicht. Mexiko und Argentinien folgen dicht dahinter, bedingt durch die zunehmende Verbreitung chronischer Krankheiten, den Ausbau der ambulanten Versorgung und die staatlich geförderte Einführung modernerer Injektoren, Infusionspumpen und Inhalatoren.

Markteinblicke für den Nahen Osten und Afrika:

Der Markt für Arzneimittelverabreichungssysteme im Nahen Osten und in Afrika wächst stetig. Bis 2025 werden dort voraussichtlich über 1.200 Krankenhäuser und 2.500 Kliniken mit solchen Systemen arbeiten. In Saudi-Arabien ist die Nutzung von Telekardiologie weit verbreitet, was auf die gut ausgebaute Gesundheitsinfrastruktur und die Programme zum Management chronischer Erkrankungen zurückzuführen ist. Südafrika folgt dicht dahinter, wo die Nachfrage nach Injektoren, Infusionspumpen und Inhalatoren sowohl in Krankenhäusern als auch in der häuslichen Pflege steigt.

Wettbewerbsumfeld:

Medtronic ist weltweit führend auf dem Markt für Arzneimittelverabreichungssysteme, insbesondere im Bereich der zielgerichteten Therapien und Infusionstherapien. Bis 2025 waren weltweit mehr als 2,5 Millionen SynchroMed™ III intrathekale Arzneimittelverabreichungssysteme verfügbar. Die Produkte werden zur Behandlung chronischer Schmerzen, tumorbedingter Schmerzen und schwerer Spastik eingesetzt, indem Medikamente direkt in die Wirbelsäule abgegeben werden. Mit über 5.000 Installationen in mehr als 5.000 Krankenhäusern weltweit ist Medtronic für seine Erfahrung und seine führende Rolle in der Arzneimittelverabreichungstechnologie bekannt.

-

Im Juni 2025 erteilte die FDA die Zulassung für das intrathekale Medikamentenverabreichungssystem SynchroMed™ III zur gezielten Behandlung chronischer Schmerzen und Krebsschmerzen.

Marktführer Johnson & Johnson ist mit über 1,8 Millionen weltweit installierten, fortschrittlichen Infusionspumpen und chirurgischen Applikationssystemen bis 2025 hervorragend aufgestellt. Der Geschäftsbereich Medizintechnik liefert Injektoren, Infusionsgeräte und chirurgische Applikationssysteme. Mit einem Portfolio von über 4.200 spezialisierten Zentren und Krankenhäusern weltweit, die die Produkte von J&J einsetzen, wird die große Reichweite und die Pipeline neuer Produkte die führende Position des Unternehmens im Bereich der Arzneimittelverabreichungssysteme weiter stärken.

-

Im September 2025 erteilte die FDA die Zulassung für INLEXZO™ zur Behandlung von Blasenkrebs, wodurch eine verlängerte lokale Wirkstoffabgabe direkt in die Blase ermöglicht wird.

BD, der dritte wichtige Akteur, wird bis 2025 weltweit mehr als 1,2 Millionen Alaris™-Infusionssysteme und intelligente Injektoren im Einsatz haben. Diese Geräte finden Anwendung in ambulanten Infusionspumpen, großvolumigen Infusionen, Spritzenpumpen und der patientenkontrollierten Analgesie (PCA) und sind in über 3800 Krankenhäusern und Kliniken weltweit integriert. Der Fokus auf Sicherheit, Genauigkeit und Innovation etabliert BD als Branchenführer im Bereich der Arzneimittelverabreichungssysteme.

-

Im Juli 2025 startete BD die erste von einem Pharmaunternehmen gesponserte Studie mit dem tragbaren Injektor BD Libertas™ für Biologika.

Wichtige Akteure auf dem Markt für Arzneimittelverabreichungssysteme:

-

Novo Nordisk

-

Eli Lilly and Company

-

Sanofi

-

Gerresheimer AG

-

West Pharmaceutical Services

-

Ypsomed AG

-

Insulet Corporation

-

Aptar Pharma

-

Teva Pharmaceuticals

-

Baxter International Inc.

-

3M Health Care

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Cardinal Health

-

Sandoz (a Novartis division)

-

GlaxoSmithKline

-

Pfizer Inc.

| Berichtseigenschaften | Details |

|---|---|

| Marktgröße im Jahr 2025 | 453,53 Milliarden US-Dollar |

| Marktgröße bis 2033 | 816,17 Milliarden US-Dollar |

| CAGR | Jährliche Wachstumsrate von 7,64 % von 2026 bis 2033 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026–2033 |

| Historische Daten | 2022-2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Wichtigste Segmente | • Nach Produkttyp (Injektoren, Inhalatoren, Vernebler, transdermale Pflaster, Infusionspumpen, Sonstige) • Nach Anwendungsgebiet (Diabetes, Atemwegserkrankungen, Onkologie, Herz-Kreislauf-Erkrankungen, Dermatologie, Sonstige) • Nach Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege, Fachzentren, Sonstige) • Nach Vertriebskanal (Direktvertrieb, Distributoren, Online-Plattformen, Sonstige) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, Übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, Übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, Übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, Übriges Lateinamerika). |

| Firmenprofile | Medtronic, Johnson & Johnson, Becton, Dickinson and Company (BD), Novo Nordisk, Eli Lilly and Company, Sanofi, Gerresheimer AG, West Pharmaceutical Services, Ypsomed AG, Insulet Corporation, Aptar Pharma, Teva Pharmaceuticals, Baxter International Inc., 3M Health Care, B. Braun Melsungen AG, Terumo Corporation, Cardinal Health, Sandoz (a Novartis division), GlaxoSmithKline, Pfizer Inc. |

Häufig gestellte Fragen

Antwort: Der globale Markt für Arzneimittelverabreichungssysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,64 % wachsen.

Antwort: Der Markt wurde im Jahr 2025 auf 453,53 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 816,17 Milliarden US-Dollar anwachsen.

Antwort: Die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl selbstverabreichter Therapien und die Nutzung intelligenter, patientenfreundlicher Geräte sind die wichtigsten Wachstumstreiber.

Antwort: Asien-Pazifik, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,67 %, unterstützt durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Nutzung von häuslicher Pflege und staatliche Gesundheitsinitiativen.

Antwort: Nordamerika mit einem Anteil von 39,42 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen und die weitverbreitete Nutzung von Injektoren, Infusionspumpen und Inhalatoren zurückzuführen ist.

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant