Markt für Erythropoetin-stimulierende Wirkstoffe (ESA) – Berichtsumfang und Überblick:

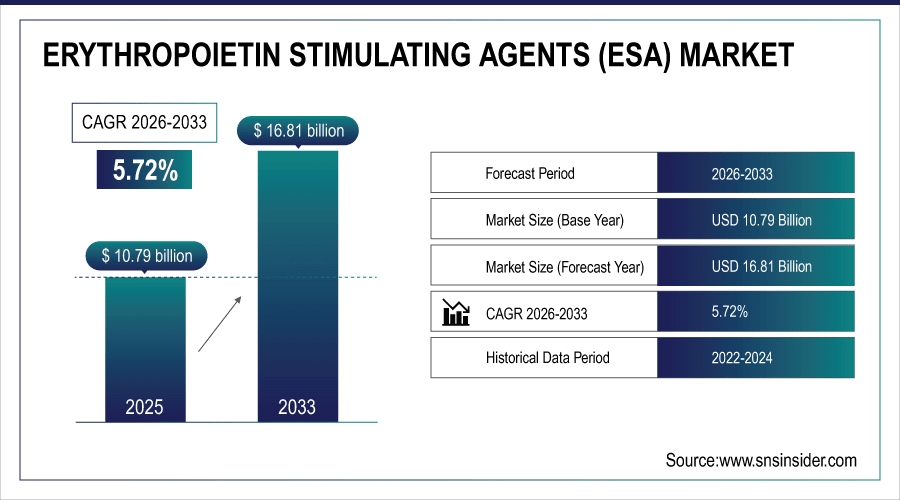

Der globale Markt für Erythropoietin-stimulierende Mittel (ESA) wird im Jahr 2025 auf 10,79 Milliarden US-Dollar geschätzt und soll bis 2033 auf 16,81 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,72 % im Prognosezeitraum 2026–2033 entspricht.

Erythropoetin-stimulierende Substanzen (ESA) spielen seit über zwei Jahrzehnten eine wichtige Rolle in der Behandlung von Anämie bei chronischer Nierenerkrankung und in der Onkologie. Weltweit wurden 2025 über 12 Millionen ESA-Behandlungen durchgeführt, davon fast 65 % bei Patienten mit chronischer Nierenerkrankung. Epoetin alfa und Biosimilars machen 58 % des Marktvolumens aus. Die steigende Inzidenz von Nierenerkrankungen, chemotherapiebedingter Anämie und der zunehmende Einsatz von Biosimilars treiben das Wachstum kontinuierlich an; Krankenhäuser und spezialisierte Kliniken sind weltweit die wichtigsten Endabnehmer.

Biosimilar-ESAs machten im Jahr 2025 22 % aller Verschreibungen aus, was den Trend hin zu kostengünstigen Alternativen widerspiegelt.

Um mehr Informationen über den Markt für Erythropoietin-stimulierende Mittel (ESA) zu erhalten, fordern Sie einen kostenlosen Musterbericht an.

Marktgröße und Prognose:

-

Marktgröße im Jahr 2025 : 10,79 Milliarden US-Dollar

-

Marktgröße bis 2033 : 16,81 Milliarden US-Dollar

-

Jährliche Wachstumsrate (CAGR) : 5,72 % von 2026 bis 2033

-

Basisjahr : 2025

-

Prognosezeitraum : 2026–2033

-

Historische Daten : 2022–2024

Markttrends für Erythropoietin-stimulierende Mittel (ESAs) :

-

Bis 2025 werden weltweit über 10 Millionen ESA-Verschreibungen erfolgen, wobei chronische Nierenerkrankungen mehr als 60 % des Gesamtbedarfs ausmachen.

-

In den USA werden jährlich 4 Millionen ESA-Behandlungen durchgeführt, wobei die onkologiebedingte Anämie etwa 30 % des Bedarfs ausmacht.

-

Europa, allen voran Deutschland und Großbritannien, liefert jährlich rund 2,8 Millionen ESA-Behandlungen, unterstützt durch eine starke Biosimilar-Industrie.

-

Subkutane Injektionen machen 57 % der ESA-Anwendung aus und deuten auf eine Präferenz für ambulante und häusliche Pflege hin.

-

Große Krankenhäuser und spezialisierte Nephrologiekliniken vertreiben weltweit mehr als 70 % des gesamten ESA-Absatzvolumens, was ihren bedeutenden Einfluss auf die Patientenbehandlung unterstreicht.

Erkenntnisse zu Erythropoietin-stimulierenden Substanzen (ESAs) in den USA :

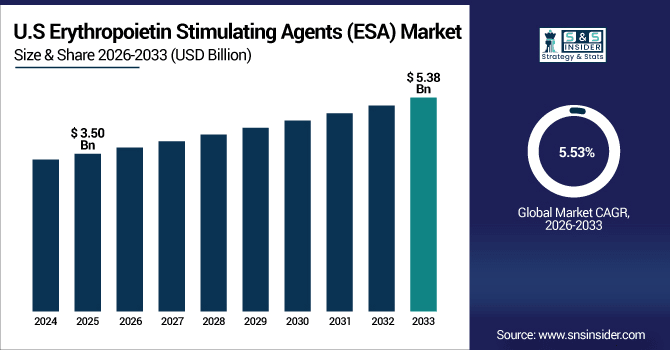

Der US-amerikanische Markt für Erythropoietin-stimulierende Substanzen (ESA) wird im Jahr 2025 auf 3,50 Milliarden US-Dollar geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,53 % auf 5,38 Milliarden US-Dollar anwachsen. Im Jahr 2025 wurden über 3,6 Millionen Rezepte ausgestellt, da die Nachfrage aufgrund chronischer Nierenerkrankungen (CKD), chemotherapiebedingter Anämie, der zunehmenden Anwendung von Biosimilars sowie des Wachstums in der häuslichen Pflege und im ambulanten Bereich stieg.

Wachstumstreiber des Marktes für Erythropoietin-stimulierende Mittel (ESAs) :

-

Die zunehmende Verbreitung chronischer Nierenerkrankungen und chemotherapiebedingter Anämie treiben die Nachfrage nach Erythropoietin-stimulierenden Mitteln an.

Die zunehmende Verbreitung chronischer Nierenerkrankungen und chemotherapiebedingter Anämie trägt maßgeblich zum Wachstum des Marktes für Erythropoetin-stimulierende Substanzen (ESA) bei. Weltweit werden bis 2025 über 10 Millionen ESA-Rezepte ausgestellt, mehr als 60 % davon für Patienten mit chronischer Nierenerkrankung. Biosimilars von ESA gewinnen an Bedeutung (22 % aller Verschreibungen), was die Kosteneffizienz und den Zugang verbessert. Krankenhäuser und Fachkliniken sind weiterhin die wichtigsten Abnehmer und Wachstumstreiber des weltweiten ESA-Marktes.

Chemotherapiebedingte Anämie machte fast 28 % der weltweiten ESA-Nachfrage aus und spiegelte damit den wachsenden Beitrag der Onkologie zur Marktexpansion wider.

Marktbeschränkungen für Erythropoietin-stimulierende Mittel (ESAs) :

-

Sicherheitsbedenken, kardiovaskuläre Risiken und strenge regulatorische Richtlinien schränken die breitere Anwendung von Erythropoietin-stimulierenden Mitteln ein.

Sicherheitsbedenken und die strenge Überwachung durch Aufsichtsbehörden stellen weiterhin Herausforderungen für den erweiterten Einsatz von Erythropoese-stimulierenden Substanzen (ESA) bei Hochrisikopatienten dar. Studien ergaben, dass bis 2025 etwa 18 % der mit ESA behandelten Patienten Herzprobleme entwickelten, was zu strengeren Verschreibungsrichtlinien in den USA und der EU führte. Die verschärfte behördliche Überwachung erhöht die Behandlungskosten und verhindert, dass sich die Anwendung in kleineren Kliniken als Routine etabliert. Bei Krebs wird von der Anwendung abgeraten, und es gelten Dosierungsbeschränkungen. Diese Sicherheits- und Regulierungsanforderungen behindern die rasche Marktdurchdringung des weltweit wachsenden ESA-Marktes.

Marktchancen für Erythropoietin-stimulierende Mittel (ESAs) :

-

Die zunehmende Verbreitung von ESA-Verabreichungsprogrammen für zu Hause und Selbstinjektionsprogrammen verbessert den Patientenzugang und fördert das Marktwachstumspotenzial.

Die zunehmende Nutzung von Heimapplikations-Programmen zur Erythropoese-stimulierenden Wirkung (ESA) und Selbstinjektionsprogrammen verbessert den Zugang und erleichtert das Leben unserer Patienten. Weltweit wurden 2025 über 3,5 Millionen ESA-Dosen außerhalb von Krankenhäusern verabreicht, was etwa 30 % des globalen Verbrauchs entspricht. Bis 2033 wird ein Anstieg auf über 6 Millionen Dosen jährlich erwartet, bedingt durch Schulungen und die Weiterentwicklung von Applikationsgeräten. Die verstärkte Einbindung von Fachkliniken und die häusliche Pflege deuten auf eine positive Zukunft für die Verfügbarkeit von ESA und ein nachhaltiges Marktwachstum hin.

Es wird erwartet, dass Selbstinjektionssysteme jährlich um über 7 % wachsen werden, was die Therapietreue der Patienten verbessert und die Verfügbarkeit von ESA weltweit erweitert.

Marktsegmentierungsanalyse für Erythropoietin-stimulierende Mittel (ESAs):

-

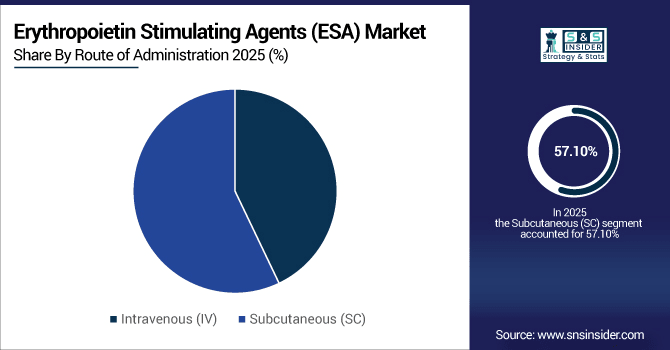

Nach Verabreichungsweg entfiel 2025 der größte Marktanteil auf die subkutane Verabreichung (SC) mit 57,10 %. Es wird auch erwartet, dass diese Verabreichungsart mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,15 % am schnellsten wachsen wird.

-

Nach Produkttyp hatte Epoetin Alfa im Jahr 2025 mit 38,45 % den größten Marktanteil, während für Biosimilars das höchste jährliche Wachstum von 9,25 % erwartet wird.

-

Nach Indikation betrachtet, trug die chronische Nierenerkrankung im Jahr 2025 mit 64,00 % den größten Marktanteil bei, während für die durch Chemotherapie induzierte Anämie das schnellste jährliche Wachstum von 7,10 % prognostiziert wird.

-

Nach Endnutzergruppe hielten Krankenhäuser im Jahr 2025 mit 70,25 % den größten Anteil, während für ambulante Behandlungszentren das schnellste jährliche Wachstum von 8,10 % erwartet wird.

Hinsichtlich des Verabreichungswegs bleibt die subkutane (SC) Verabreichung bevorzugt:

Subkutane Injektionen waren mit über 6,1 Millionen verabreichten Dosen im Jahr 2025 weltweit die am häufigsten verabreichte Applikationsform für Erythropoese-stimulierende Substanzen (ESA). Diese Methode wurde bevorzugt für die häusliche Pflege, ambulante Behandlungen und die Selbstverabreichung eingesetzt. Weitere 4,6 Millionen Dosen wurden intravenös verabreicht, hauptsächlich in Dialyse- und onkologischen Abteilungen von Krankenhäusern. Die subkutane Verabreichung gewinnt zunehmend an Bedeutung und dürfte bis 2033 die Marke von 9,5 Millionen Dosen überschreiten. Gründe hierfür sind die Zeitersparnis für die Patienten, die Reduzierung von Arztbesuchen und die weltweite Zunahme der häuslichen Pflege.

Nach Produkttyp führt Epoetin Alfa, während Biosimilars rasant expandieren:

Epoetin Alfa war 2025 mit über 4,1 Millionen Verschreibungen weltweit das führende Produkt im Bereich der Erythropoese-stimulierenden Substanzen (ESA) für die Behandlung von chronischer Nierenerkrankung (CKD). Biosimilars weisen ein schnelleres Wachstum auf: 2,4 Millionen Verschreibungen im Jahr 2025, die voraussichtlich 4,6 Millionen im Jahr 2033 übersteigen werden, da regulatorische Rahmenbedingungen und Kosteneinsparungen ihre Anwendungsmöglichkeiten erweitern. Die beiden berichteten DA- und CERA-Produkte, Darbepoetin Alfa und Methoxy-PEG-Epoetin Beta, verzeichneten 2,3 Millionen bzw. 0,6 Millionen Verschreibungen und unterstreichen damit das vielfältige Produktportfolio, das die globale ESA-Therapie stützt.

Nach Indikation: Chronische Nierenerkrankung treibt die Nachfrage an, während onkologische Anämie zunimmt:

Die chronische Nierenerkrankung blieb mit 7,7 Millionen behandelten Patienten weltweit im Jahr 2025 der Hauptgrund für den Einsatz von Erythropoese-stimulierenden Substanzen (ESA). Chemotherapiebedingte Anämie führte zu 3,4 Millionen Behandlungen und nimmt aufgrund steigender Krebsdiagnosen und der Notwendigkeit, die therapiebedingte Anämie zu kontrollieren, rapide zu. Da die jährliche Anzahl der ESA-Behandlungen in der Onkologie bis 2033 voraussichtlich 4 Millionen übersteigen wird, sind der zunehmende Einsatz von ESA über die Nierenheilkunde hinaus und der Bedarf an Anämiemanagement in zahlreichen Therapiebereichen gut dokumentiert.

Nach Endnutzer dominieren Krankenhäuser, während ambulante Zentren expandieren:

Krankenhäuser verabreichten im Jahr 2025 über 7,5 Millionen Dosen Erythropoese-stimulierender Substanzen (ESA) und hatten Zugang zu Überwachung und Infrastruktur für Patienten mit chronischer Nierenerkrankung (CKD) und Krebserkrankungen. Spezialisierte Kliniken boten rund 1,1 Millionen Dosen gezielter Behandlung an, bei der die Patienten individuell von Pflegekräften betreut werden. Ambulante Behandlungszentren wachsen derzeit und werden voraussichtlich bis 2033 über 2,4 Millionen Dosen verabreichen. Dies ist auf die Verlagerung hin zur ambulanten, dezentralen Verabreichung von ESA zurückzuführen, die durch häusliche Pflegeprogramme und die Förderung der Selbstinjektion unterstützt wird (1,3 Millionen Dosen bis 2025).

Regionale Marktanalyse für Erythropoietin-stimulierende Mittel (ESAs):

Markteinblicke zu Erythropoietin-stimulierenden Wirkstoffen (ESAs) in Nordamerika:

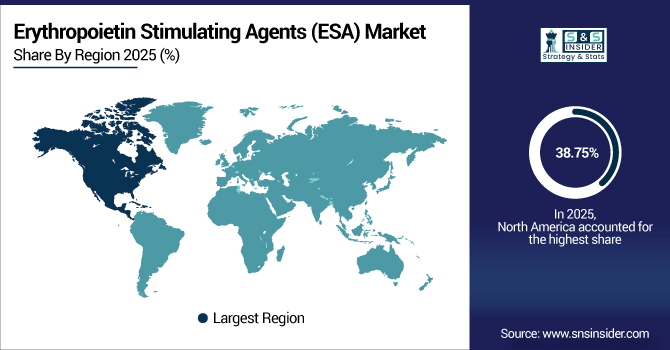

Nordamerika ist mit einem Marktanteil von 38,75 % im Jahr 2025 Marktführer im Bereich der Erythropoetin-stimulierenden Substanzen (ESA). Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und die hohe Prävalenz chronischer Nierenerkrankungen und tumorbedingter Anämie zurückzuführen. In den Krankenhäusern und Fachkliniken der Region wurden 2025 über 4,2 Millionen ESA-Dosen verabreicht. Die zunehmende Nutzung von Biosimilars, das Wachstum ambulanter und häuslicher Pflegeprogramme sowie kontinuierliche Investitionen in die Nieren- und Krebsbehandlung tragen bis 2033 zu einem anhaltenden Umsatzwachstum der ESA bei.

Erhalten Sie einen maßgeschneiderten Bericht gemäß Ihren Geschäftsanforderungen – Jetzt anfragen!

Einblicke in den US-Markt für Erythropoietin-stimulierende Mittel (ESAs):

Im Jahr 2025 boten über 3.600 US-amerikanische Krankenhäuser, Fachkliniken und ambulante Zentren ESA-Behandlungen an, hauptsächlich zur Behandlung chronischer Nierenerkrankungen und chemotherapiebedingter Anämie. Die zunehmende Nutzung von Biosimilars, die steigende Nachfrage nach häuslicher Pflege und Selbstinjektionen sowie die wachsenden Gesundheitsausgaben sind die Haupttreiber des US-amerikanischen Marktes für Erythropoietin-stimulierende Substanzen (ESA) und machen die Behandlungen für eine breitere Patientengruppe zugänglich.

Markteinblicke zu Erythropoietin-stimulierenden Wirkstoffen (ESAs) im asiatisch-pazifischen Raum:

Der Markt für Erythropoietin-stimulierende Substanzen (ESA) im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,69 % wachsen und sich damit zur weltweit am schnellsten wachsenden Region entwickeln. Im Jahr 2025 wurden in Krankenhäusern, Kliniken und ambulanten Einrichtungen über 2,1 Millionen ESA-Rezepte ausgestellt. Das Marktwachstum ist auf die zunehmende Verbreitung von chronischer Nierenerkrankung (CKD) und chemotherapiebedingter Anämie, die steigende Anwendung von Biosimilars, das wachsende Bewusstsein für Anämie in der Bevölkerung und die zunehmende staatliche Förderung der Krebsforschung in Schwellenländern des asiatisch-pazifischen Raums zurückzuführen.

Einblicke in den japanischen Markt für Erythropoietin-stimulierende Mittel (ESAs):

Japan hatte im asiatisch-pazifischen Raum den größten Marktanteil bei Erythropoetin-stimulierenden Substanzen (ESA) mit über 800.000 Verschreibungen im Jahr 2025. Die hohe Prävalenz chronischer Nierenerkrankungen, die weltweit steigende Zahl onkologischer Patienten und die gut ausgebaute Gesundheitsinfrastruktur treiben das Marktwachstum an. Auch die zunehmende häusliche Pflege und die ambulante Anwendung von ESA werden die Marktexpansion fördern.

Markteinblicke zu Erythropoietin-stimulierenden Wirkstoffen (ESAs) in Europa:

ESA wurden im Jahr 2025 in über 3,2 Millionen Verordnungen in deutschen, französischen und britischen Krankenhäusern und Fachkliniken eingesetzt. Markttreiber: Hohe Prävalenz chronischer Nierenerkrankungen und chemotherapiebedingter Anämie; zunehmende Verwendung von Biosimilars; wachsende Heimpflege- und Selbstinjektionsprogramme; staatliche Gesundheitspolitik, Investitionen in den Aufbau von Infrastruktur für die Nieren- und Krebsversorgung sowie hochentwickelte Behandlungsmethoden treiben das Wachstum des Marktes für Erythropoietin-stimulierende Substanzen (ESA) in Europa an.

Einblicke in den deutschen Markt für Erythropoietin-stimulierende Mittel (ESAs):

Deutschland ist der führende Markt für Erythropoietin-stimulierende Substanzen (ESA) in Europa und wird bis 2025 auf über 1,1 Millionen Verschreibungen in Krankenhäusern, spezialisierten Abteilungen und ambulanten Einrichtungen anwachsen. Die verstärkte Marktentwicklung in Deutschland aufgrund einer hohen Anzahl chronisch nierenkranker Patienten, der zunehmenden Akzeptanz von Biosimilars, häuslicher Pflegeprogramme, einer ausgereiften Infrastruktur in der Nieren- und Onkologie sowie einer starken staatlichen Gesundheitsförderung macht das Land zum europäischen Marktführer für ESA.

Markteinblicke zu Erythropoietin-stimulierenden Wirkstoffen (ESAs) in Lateinamerika:

Der Markt für Erythropoietin-stimulierende Substanzen (ESA) in Lateinamerika dürfte aufgrund der steigenden Anzahl von ESA-Verschreibungen in Brasilien bis 2025 ein starkes Wachstum verzeichnen. Ähnliche Trends zeigen sich in Mexiko und Argentinien, bedingt durch die zunehmende Verbreitung chronischer Nierenerkrankungen und chemotherapiebedingter Anämie. Der Ausbau der Gesundheitsinfrastruktur, die steigende Nutzung von Biosimilars sowie die Zunahme ambulanter und häuslicher ESA-Programme sind wichtige lokale Wachstumstreiber.

Markteinblicke zu Erythropoietin-stimulierenden Wirkstoffen (ESAs) im Nahen Osten und Afrika:

Der Markt für Erythropoietin-stimulierende Substanzen (ESA) im Nahen Osten und in Afrika wächst, da bis 2025 voraussichtlich über 220.000 Dosen verschrieben werden. Die Anwendung nimmt in Saudi-Arabien und Südafrika rasant zu. Das Marktwachstum ist auf die hohe Prävalenz von chronischer Nierenerkrankung (CKD) und chemotherapiebedingter Anämie, den Ausbau der Gesundheitsinfrastruktur sowie die Verfügbarkeit von Biosimilars und ambulanten ESA-Programmen zurückzuführen.

Wettbewerbsumfeld des Marktes für Erythropoietin-stimulierende Mittel (ESAs):

Amgen Inc. ist ein weltweit führender Anbieter von Erythropoese-stimulierenden Wirkstoffen (ESA). Das Produkt Aranesp® (Darbepoetin alfa) ist indiziert zur Behandlung von Anämie im Zusammenhang mit chronischer Nierenerkrankung und Chemotherapie. Im Jahr 2025 wurden weltweit über 2,5 Millionen ESA-Rezepte von Amgen ausgestellt. Dank einer starken Forschungs- und Entwicklungspipeline, engagierter Mitarbeiter und visionärer Wissenschaftler ist Amgen branchenführend in der Entwicklung von Erythropoese-stimulierenden Wirkstoffen (ESA), um Wachstum zu generieren und den Zugang für Patienten weltweit zu verbessern.

-

Im August 2025 hob Amgen die gesteigerte Patientenreichweite durch innovative ESA-Medikamente und Biosimilars hervor und unterstützte damit das langfristige Wachstum.

Das in der Schweiz ansässige multinationale Unternehmen F. Hoffmann-La Roche AG ist ein bedeutender Hersteller von Erythropoese-stimulierenden Substanzen (ESA). Sein Präparat Mircera (Methoxy-Polyethylenglykol-Epoetin beta) wird seltener verabreicht, was den Patienten mehr Komfort bietet. Roche lieferte im Jahr 2025 weltweit mehr als 1,8 Millionen ESA-Rezepte aus. Das Engagement des Unternehmens für Innovation, patientenorientierte Lösungen und eine vielversprechende Produktpipeline stärken seine Wettbewerbsposition und sichern ihm die anhaltende globale Marktführerschaft im ESA-Markt im Zuge seiner internationalen Expansion.

-

Im September 2025 vereinbarte Roche die Übernahme des Biotechnologieunternehmens 89bio für 3,5 Milliarden US-Dollar, um seine Pipeline für Leber- und kardiometabolische Therapien zu erweitern.

Johnson & Johnson Services, Inc. ist mit Procrit (Epoetin alfa) und EPOGEN (Epoetin alfa) ein bedeutender Akteur auf dem ESA-Markt. Das Unternehmen wird im Jahr 2025 weltweit über 1,5 Millionen ESA-Rezepte einlösen. Zusammenfassend lässt sich sagen, dass J&J trotz der Konkurrenz durch Biosimilars dank seiner etablierten Marktpräsenz und seines starken Produktportfolios mit stabiler Patientenunterstützung seine führende Position behaupten und im globalen ESA-Markt weiter expandieren kann.

-

Im Jahr 2025 aktualisierte Janssen die Verschreibungsinformationen für Procrit bei Patienten mit CKD-Anämie, die nicht dialysepflichtig sind, um die Behandlungsleitlinien zu optimieren.

Wichtigste Akteure auf dem Markt für Erythropoietin-stimulierende Mittel (ESAs):

Zu den Unternehmen auf dem Markt für Erythropoietin-stimulierende Mittel (ESAs) gehören:

-

Pfizer Inc.

-

Biocon Limited

-

Teva Pharmaceutical Industries Ltd.

-

Celltrion Healthcare Co., Ltd.

-

Sandoz International GmbH (Novartis)

-

Intas Pharmaceuticals Ltd.

-

Kyowa Kirin Co., Ltd.

-

LG Chem Ltd.

-

Sun Pharmaceutical Industries Ltd.

-

Dr. Reddy’s Laboratories Ltd.

-

3SBio Inc.

-

LG Life Sciences Ltd.

-

Hikma Pharmaceuticals PLC

-

Hospira Inc.

-

BioSidus S.A.

-

Ranbaxy Laboratories Ltd.

-

Celon Laboratories Pvt. Ltd.

| Berichtseigenschaften | Details |

|---|---|

| Marktgröße im Jahr 2025 | 10,79 Milliarden US-Dollar |

| Marktgröße bis 2033 | 16,81 Milliarden US-Dollar |

| CAGR | Jährliche Wachstumsrate von 5,72 % von 2026 bis 2033 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026–2033 |

| Historische Daten | 2022–2024 |

| Berichtsumfang und -abdeckung | Marktgröße, Segmentanalyse, Wettbewerbsumfeld, regionale Analyse, DROC- und SWOT-Analyse, Prognoseausblick |

| Schlüsselsegmente | • Nach Produkttyp (Epoetin alfa, Epoetin beta, Darbepoetin alfa, Methoxy-Polyethylenglykol-Epoetin beta, Biosimilars, Sonstige) • Nach Verabreichungsweg (intravenös, subkutan) • Nach Indikation (chronische Nierenerkrankung, Chemotherapie-induzierte Anämie, Sonstige Indikationen) • Nach Endnutzer (Krankenhäuser, Fachkliniken, ambulante Versorgungszentren, Forschungs- und akademische Einrichtungen, Sonstige) |

| Regionale Analyse/Abdeckung | Nordamerika (USA, Kanada), Europa (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Polen, Übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien, ASEAN-Staaten, Übriges Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Katar, Südafrika, Übriger Naher Osten und Afrika), Lateinamerika (Brasilien, Argentinien, Mexiko, Kolumbien, Übriges Lateinamerika). |

| Firmenprofile | Amgen Inc., F. Hoffmann-La Roche Ltd., Johnson & Johnson Services, Inc., Pfizer Inc., Biocon Limited, Teva Pharmaceutical Industries Ltd., Celltrion Healthcare Co., Ltd., Sandoz International GmbH (Novartis), Intas Pharmaceuticals Ltd., Kyowa Kirin Co., Ltd., LG Chem Ltd., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., 3SBio Inc., LG Life Sciences Ltd., Hikma Pharmaceuticals PLC, Hospira Inc., BioSidus S.A., Ranbaxy Laboratories Ltd., Celon Laboratories Pvt. Ltd. |

Kontakt aufnehmen

Rohan Jadhav

Principal Consultant