Mercado de dispositivos de administración de fármacos: Alcance y descripción general del informe:

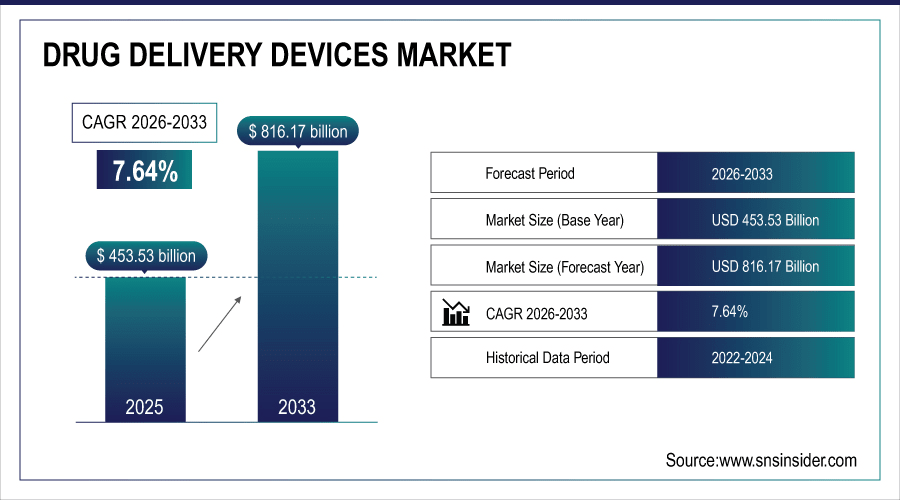

Se estimó que el tamaño del mercado de dispositivos de administración de medicamentos sería de USD 453,53 mil millones en 2025E y se esperaba que alcanzara los USD 816,17 mil millones para 2033, creciendo a una CAGR del 7,64 % durante el período de pronóstico 2026-2033.

El mercado global de dispositivos de administración de fármacos está creciendo rápidamente debido a los más de 3.500 millones de medicamentos que se dispensan anualmente en todo el mundo. La creciente incidencia de enfermedades crónicas, como la diabetes y los problemas respiratorios, junto con la demanda de dispositivos de autoadministración, impulsará el crecimiento del negocio. Los inyectores e inhaladores también predominan en el ámbito de la diabetes y la atención respiratoria, mientras que las bombas de infusión y los parches transdérmicos se utilizan en el segmento de oncología y terapia cardiovascular. El crecimiento del mercado también se ve impulsado por los avances tecnológicos y las tendencias en el cuidado domiciliario.

Los dispositivos inyectables capturaron el 57% del mercado mundial en 2025, los inhaladores y nebulizadores el 23% y los parches transdérmicos con bombas de infusión representaron el 20%.

Para obtener más información sobre el mercado de dispositivos de administración de fármacos, solicite un informe de muestra gratuito.

Tamaño y pronóstico del mercado:

-

Tamaño del mercado en 2025 : USD 453,53 mil millones

-

Tamaño del mercado en 2033 : USD 816.17 mil millones

-

CAGR : 7,64% de 2026 a 2033

-

Año base : 2025

-

Período de pronóstico : 2026-2033

-

Datos históricos : 2022–2024

Tendencias del mercado de dispositivos de administración de fármacos:

-

En 2025, se administraron más de 1.200 millones de medicamentos inyectables en todo el mundo y se estima que se superarán los 2.000 millones para el año 2033, debido a las tendencias crecientes de tratamientos para la diabetes y la oncología.

-

Durante 2025, se utilizaron inhaladores y nebulizadores en más de 450 millones de sesiones de terapia respiratoria y se prevé que su adopción casi se duplique para 2033 debido a un número creciente de trastornos respiratorios.

-

Los pacientes de atención domiciliaria recibieron aproximadamente 300 millones de dosis de parches transdérmicos y bombas de infusión en 2025, y se espera que el número de dosis supere los 600 millones hasta 2033.

-

Las clínicas especializadas administraron aproximadamente 200 millones de tratamientos inyectables en 2025 y se espera que esta cifra se duplique para 2033.

-

En 2025, los hospitales de todo el mundo realizaron más de mil millones de procedimientos de administración de medicamentos y se espera que la demanda supere los 1.800 millones para 2033.

Perspectivas del mercado de dispositivos de administración de fármacos en EE. UU .:

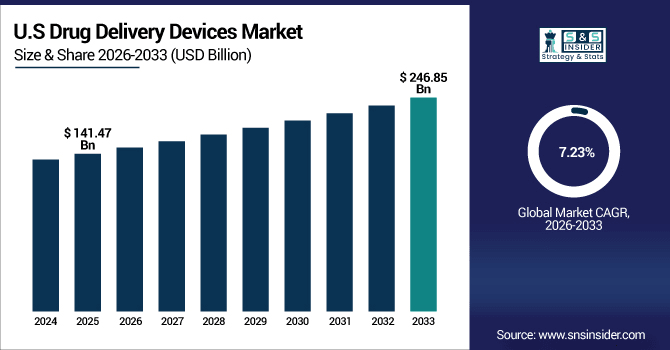

El mercado estadounidense de dispositivos de administración de fármacos se valoró en 141.470 millones de dólares en 2025E y se prevé que alcance los 246.850 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 7,23 % entre 2026 y 2033. La administración de fármacos en el país superó los 450 millones en 2025, impulsada por una infraestructura hospitalaria desarrollada, la gestión generalizada de enfermedades crónicas y el aumento del número de pacientes que utilizan dispositivos autoadministrados e inteligentes. Los hospitales y la atención domiciliaria siguen siendo importantes impulsores del crecimiento.

Dinámica del mercado de dispositivos de administración de fármacos

Conductores:

-

La expansión de la base de pacientes de diabetes y oncología impulsa la adopción de dispositivos de administración de medicamentos inyectables y domiciliarios.

El aumento de casos de diabetes y oncología favorecería el desarrollo de dispositivos avanzados de administración de fármacos. Más de 460 millones de personas con diabetes y 12 millones de nuevos pacientes con cáncer necesitaron terapias regulares en 2025, por lo que hospitales y clínicas utilizaron inyectores, bombas de infusión y dispositivos de uso doméstico. Esto impulsa su adopción, a la vez que los avances tecnológicos hacen que el tratamiento sea más conveniente y preciso para los sistemas de salud.

Se proyecta que en 2026, las bombas de infusión y los dispositivos inyectables de uso doméstico superarán los 500 millones de administraciones anuales, convirtiéndose en el segmento de más rápido crecimiento a nivel mundial.

Restricciones:

-

El manejo complejo de dispositivos y la falta de capacitación de los pacientes limitan la adopción de dispositivos de administración de medicamentos autoadministrados a nivel mundial.

La alta carga regulatoria y la complejidad del dispositivo limitan el acceso a dispositivos avanzados de administración de fármacos. Para 2025, cerca de un tercio de las clínicas pequeñas y medianas tenían dificultades para administrar de forma segura terapias inyectables, de infusión o con parches. Los hospitales que realizaban más de 4000 tratamientos al año tenían problemas con la configuración y la monitorización de los equipos. Estos obstáculos dificultan la incorporación de nuevos sistemas de administración, impidiendo así que los pacientes accedan a tratamientos precisos y fáciles de usar, e impidiendo una adopción más rápida en entornos sanitarios menos desarrollados y con recursos limitados.

Oportunidades:

-

La creciente carga de enfermedades crónicas crea oportunidades para dispositivos de administración de medicamentos inteligentes y fáciles de usar para el paciente que mejoran la adherencia al tratamiento a nivel mundial.

La creciente prevalencia de dispositivos autoadministrados para la administración de medicamentos también amplía las oportunidades de mercado para sistemas de administración mejorados. En 2025, se administraron más de 150 millones de tratamientos cardiovasculares y más de 500 millones de tratamientos respiratorios con inhaladores, nebulizadores o bombas de infusión. Una cuarta parte de estos pacientes requeriría dispositivos más fáciles de usar. Para 2033, se prevé que los dispositivos inyectables inteligentes de última generación impulsen una mejor adherencia y seguridad en más de 250 millones de pacientes, aumentando así las probabilidades de éxito de los tratamientos en hospitales, clínicas y atención domiciliaria.

Se proyecta que para 2026, los dispositivos inteligentes de autoadministración de medicamentos representarán casi el 18% de la adopción de nuevos dispositivos, mejorando la adherencia al tratamiento a nivel mundial.

Análisis de la segmentación del mercado de dispositivos de administración de fármacos:

-

Por tipo de producto, los inyectores tuvieron la mayor participación de mercado del 55,42 % en 2025, mientras que se espera que las bombas de infusión crezcan a la CAGR más alta del 8,85 %.

-

Por aplicación, la diabetes contribuyó con la mayor participación de mercado del 50,35 % en 2025, mientras que se prevé que la oncología se expanda a la CAGR más rápida del 8,90 %.

-

Por usuario final, los hospitales representaron la mayor participación de mercado con un 45,50 % en 2025, mientras que se espera que los entornos de atención domiciliaria registren el crecimiento más rápido con una CAGR del 8,50 %.

-

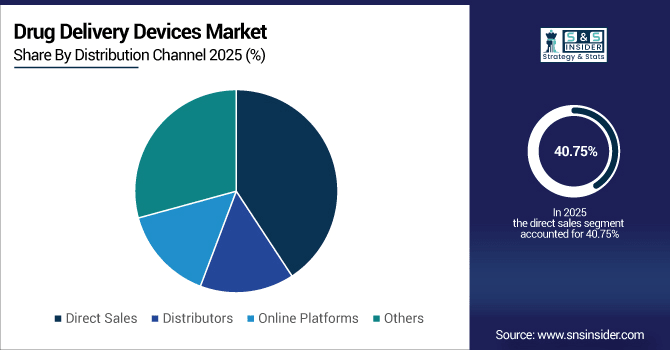

Por canal de distribución, las ventas directas representaron el 40,75 % en 2025, mientras que se proyecta que las plataformas en línea crecerán a la CAGR más rápida del 9,00 %.

Por canal de distribución, las ventas directas lideran mientras que las plataformas en línea crecen más rápido:

Los canales de venta directa lideraron la distribución de medicamentos en 2025, con más de 1200 millones de procedimientos en hospitales, clínicas y centros especializados. Los canales en línea representaron alrededor de 180 millones de unidades en 2025, cifra que se prevé que supere los 350 millones para 2033, impulsada principalmente por la creciente adopción del comercio electrónico, que ofrece soluciones de atención domiciliaria, y la demanda de productos de entrega, como inyectores, inhaladores, bombas de infusión y parches transdérmicos, que se pueden administrar con mayor facilidad a nivel mundial.

Por tipo de producto, los inyectores dominan mientras que las bombas de infusión crecen rápidamente:

La administración de fármacos inyectables sigue siendo la principal vía de administración, con más de 650 millones de administraciones en 2025 para la diabetes, la oncología y otras terapias para enfermedades crónicas. Se prevé que, en 2025, las bombas de infusión, que se utilizan en casi 150 millones de terapias, superen los 300 millones de aplicaciones para 2033. Su uso es fundamental en la atención domiciliaria y en entornos hospitalarios para la administración precisa y controlada de fármacos, especialmente en las áreas de oncología, cardiología y cuidados intensivos en todo el mundo.

Por aplicación, la diabetes lidera mientras que la oncología se expande más rápido:

La diabetes sigue siendo la aplicación más importante de los dispositivos de administración de fármacos, con más de 460 millones de pacientes que necesitaban inyecciones de insulina y terapias autoadministradas regularmente en 2025. Las oncoterapias representaron alrededor de 12 millones de aplicaciones de fármacos dirigidos en 2025, y se espera que su uso se duplique con creces para 2033 a medida que el cáncer avanza y las estrategias de tratamiento personalizadas se intensifican. El mercado se ve impulsado por el crecimiento en hospitales, clínicas especializadas y atención domiciliaria con inyectores sofisticados, bombas de infusión intravenosa y sistemas de administración inteligentes.

Por usuario final, los hospitales dominan mientras que los entornos de atención domiciliaria crecen rápidamente:

Se realizaron más de mil millones de procedimientos de administración de medicamentos en hospitales; otros inyectores, bombas de infusión e inhaladores seguirían siendo los principales usuarios finales. La escala de terapias administradas en entornos de atención domiciliaria (se estima que superará los 400 millones de procedimientos en 2033) está impulsada por el deseo del paciente de autoadministrarse, el manejo de enfermedades crónicas y el aumento de dispositivos inteligentes que permiten un tratamiento seguro y conveniente fuera de las instalaciones de atención médica.

Perspectivas regionales:

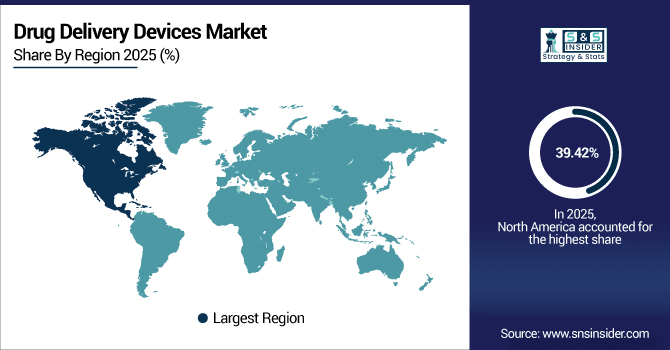

Perspectivas del mercado de dispositivos de administración de fármacos en América del Norte:

Norteamérica lidera el mercado mundial de dispositivos de administración de fármacos con una participación del 39,42 % en 2025, gracias a una infraestructura sanitaria avanzada y un amplio control de enfermedades crónicas . En 2025, se administraron más de 550 millones de fármacos mediante inyectores, bombas de infusión e inhaladores en la región. Los hospitales realizaron más de mil millones de procedimientos en diabetes, oncología y tratamientos cardiovasculares, lo que impulsó el uso de dispositivos mejorados y fáciles de usar para el paciente. El sólido respaldo de la atención sanitaria prevé que el crecimiento continúe hasta 2033.

En 2025, más de 6.500 hospitales y unas 12.000 clínicas en EE. UU. utilizaron inyectores, bombas de infusión e inhaladores para administrar 450 millones de terapias. La creciente incidencia de enfermedades crónicas, la tasa de penetración de dispositivos inteligentes y la rigidez de los sistemas de diagnóstico impulsan el mercado. Los hospitales y los proveedores de atención domiciliaria dominan el mercado, y EE. UU. es el mayor mercado regional a nivel mundial.

Obtenga un informe personalizado según los requisitos de su negocio: consulte ahora

Perspectivas del mercado de dispositivos de administración de fármacos en Asia-Pacífico:

Se proyecta que el mercado de dispositivos de administración de fármacos en Asia-Pacífico crecerá a una tasa de crecimiento anual compuesta (TCAC) del 8,67 % entre 2026 y 2033, lo que la convierte en la región de mayor crecimiento a nivel mundial. En 2025, más de 5500 hospitales y casi 18 000 clínicas realizaron cerca de 220 millones de terapias mediante inyectores, bombas de infusión e inhaladores. Este crecimiento se atribuye a la creciente prevalencia de enfermedades crónicas, la rápida expansión de la atención domiciliaria y el aumento de las iniciativas gubernamentales en materia de salud. Para 2033, Asia-Pacífico también representará aproximadamente una cuarta parte del uso mundial de dispositivos de administración de fármacos.

Perspectivas del mercado de dispositivos de administración de fármacos en China:

El mercado chino de dispositivos de administración de fármacos es el más grande de Asia-Pacífico, con más de 3500 hospitales y 12 000 clínicas que ofrecen más de 120 millones de tratamientos al año. El rápido crecimiento de la infraestructura sanitaria, la creciente incidencia de enfermedades crónicas y la alta adopción de inyectores inteligentes, bombas de infusión e inhaladores han convertido a China en uno de los principales consumidores del mercado de tecnología avanzada de administración de fármacos.

Perspectivas del mercado europeo de dispositivos de administración de fármacos:

Europa tiene una fuerte presencia en el mercado de dispositivos de administración de fármacos, con 5.800 hospitales y 11.000 clínicas que atenderán más de 200 millones de tratamientos al año para 2025. Alemania, Francia y el Reino Unido son países clave en la adopción de inyectores, bombas de infusión e inhaladores. La creciente prevalencia de enfermedades crónicas, los protocolos de tratamiento más atractivos y la creciente preferencia por la atención domiciliaria impulsan la demanda de dispositivos sofisticados y fáciles de usar en Europa, uno de los mercados regionales más lucrativos del mundo.

Perspectivas del mercado de dispositivos de administración de fármacos en Alemania:

Alemania dominará el mercado europeo de dispositivos de administración de fármacos en 2025. Más de 1800 hospitales y 4200 clínicas administran más de 75 millones de terapias al año. Su sólido sistema sanitario, la alta prevalencia de enfermedades crónicas y la fuerte adopción de inyectores, bombas de infusión e inhaladores convierten a Alemania en un foco de innovación en la administración de fármacos en Europa.

Perspectivas del mercado de América Latina:

El mercado latinoamericano de dispositivos de administración de fármacos está en constante expansión y se proyecta que crecerá a un ritmo acelerado hasta 2033. Brasil lidera la región, con más de 35 millones de terapias administradas anualmente en más de 1500 hospitales y 3200 clínicas. México y Argentina se mantendrán muy cerca debido a la creciente prevalencia de enfermedades crónicas, la expansión de la atención ambulatoria y la introducción, auspiciada por el gobierno, de inyectores, bombas de infusión e inhaladores más sofisticados.

Perspectivas del mercado de Oriente Medio y África:

El mercado de dispositivos de administración de fármacos en Oriente Medio y África está en constante crecimiento, con más de 1200 hospitales y 2500 clínicas operando en la región para 2025. La adopción de la telecardiología es alta en Arabia Saudita, lo que se puede atribuir a su desarrollada infraestructura sanitaria y a sus programas de gestión de enfermedades crónicas. Sudáfrica se suma a esta tendencia, donde la demanda de inyectores, bombas de infusión e inhaladores está aumentando en hospitales y atención domiciliaria.

Panorama competitivo:

Medtronic lidera el mercado global de dispositivos de administración de fármacos, especialmente en terapias dirigidas y de infusión. En 2025, más de 2,5 millones de sistemas de administración intratecal de fármacos SynchroMed™ III estaban disponibles a nivel mundial. Sus productos se utilizan para tratar el dolor crónico, el dolor oncológico y la espasticidad severa mediante la administración directa de medicamentos en la columna vertebral. Con más de 5000 instalaciones en más de 5000 hospitales en todo el mundo, Medtronic es reconocida por su experiencia y liderazgo en tecnología de administración de fármacos.

-

En junio de 2025, la FDA aprobó el sistema de administración intratecal de medicamentos SynchroMed™ III para el tratamiento específico del dolor crónico y oncológico.

Líderes del mercado: Johnson & Johnson goza de una excelente posición, con más de 1,8 millones de bombas de infusión avanzadas y sistemas de administración quirúrgica instalados en todo el mundo en 2025. Su negocio de tecnología médica suministra inyectores, dispositivos de infusión y sistemas de administración quirúrgica. Con una cartera de más de 4200 centros/hospitales especializados que utilizan sus dispositivos en todo el mundo, el amplio alcance de J&J y su nueva cartera de productos respaldarán su liderazgo continuo en dispositivos de administración de fármacos.

-

En septiembre de 2025, la FDA aprobó INLEXZO™ para el cáncer de vejiga, lo que permite la administración local prolongada del medicamento directamente en la vejiga.

BD, el tercer actor clave, habrá implementado más de 1,2 millones de sistemas de infusión e inyectores inteligentes Alaris™ en todo el mundo para 2025. Con aplicaciones en bombas de infusión ambulatorias, infusiones de gran volumen, bombas de jeringa y analgesia controlada por el paciente (PCA), estos dispositivos están integrados en más de 3800 hospitales y clínicas de todo el mundo. Su enfoque en la seguridad, la precisión y la innovación consolida a BD como líder del sector en dispositivos de administración de fármacos.

-

En julio de 2025, BD lanzó el primer ensayo patrocinado por la industria farmacéutica utilizando el inyector portátil BD Libertas™ para medicamentos biológicos.

Actores clave del mercado de dispositivos de administración de fármacos:

-

Novo Nordisk

-

Eli Lilly and Company

-

Sanofi

-

Gerresheimer AG

-

West Pharmaceutical Services

-

Ypsomed AG

-

Insulet Corporation

-

Aptar Pharma

-

Teva Pharmaceuticals

-

Baxter International Inc.

-

3M Health Care

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Cardinal Health

-

Sandoz (a Novartis division)

-

GlaxoSmithKline

-

Pfizer Inc.

| Atributos del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | USD 453.53 mil millones |

| Tamaño del mercado en 2033 | USD 816.17 mil millones |

| Tasa de crecimiento anual compuesta (TCAC) | CAGR del 7,64% de 2026 a 2033 |

| Año base | 2025 |

| Período de pronóstico | 2026-2033 |

| Datos históricos | 2022-2024 |

| Alcance y cobertura del informe | Tamaño del mercado, análisis de segmentos, panorama competitivo, análisis regional, análisis DROC y FODA, pronóstico. |

| Segmentos clave | • Por tipo de producto (inyectores, inhaladores, nebulizadores, parches transdérmicos, bombas de infusión, otros) • Por aplicación (diabetes, respiratorio, oncología, cardiovascular, dermatología, otros) • Por usuario final (hospitales, clínicas, centros de atención domiciliaria, centros especializados, otros) • Por canal de distribución (venta directa, distribuidores, plataformas en línea, otros) |

| Análisis/cobertura regional | América del Norte (EE. UU., Canadá), Europa (Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, resto de Europa), Asia Pacífico (China, India, Japón, Corea del Sur, Australia, países de la ASEAN, resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Qatar, Sudáfrica, resto de Medio Oriente y África), América Latina (Brasil, Argentina, México, Colombia, resto de América Latina). |

| Perfiles de empresas | Medtronic, Johnson & Johnson, Becton, Dickinson and Company (BD), Novo Nordisk, Eli Lilly and Company, Sanofi, Gerresheimer AG, West Pharmaceutical Services, Ypsomed AG, Insulet Corporation, Aptar Pharma, Teva Pharmaceuticals, Baxter International Inc., 3M Health Care, B. Braun Melsungen AG, Terumo Corporation, Cardinal Health, Sandoz (a Novartis division), GlaxoSmithKline, Pfizer Inc. |

Preguntas frecuentes

Respuesta: Se proyecta que el mercado mundial de dispositivos de administración de medicamentos crecerá a una CAGR del 7,64 % entre 2026 y 2033.

Respuesta: Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,67 %, respaldada por la creciente prevalencia de enfermedades crónicas, la adopción de atención domiciliaria y las iniciativas de atención médica del gobierno.

Respuesta: El mercado se valoró en USD 453,53 mil millones en 2025E y se espera que alcance los USD 816,17 mil millones para 2033.

Respuesta: La creciente prevalencia de enfermedades crónicas, el incremento de terapias autoadministradas y la adopción de dispositivos inteligentes y fáciles de usar para el paciente son los principales impulsores del crecimiento.

Respuesta: América del Norte, con una participación del 39,42 %, impulsada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos y una adopción generalizada de inyectores, bombas de infusión e inhaladores.

Póngase en contacto

Rohan Jadhav

Consultor principal