Marché des dispositifs d'administration de médicaments - Portée et aperçu du rapport :

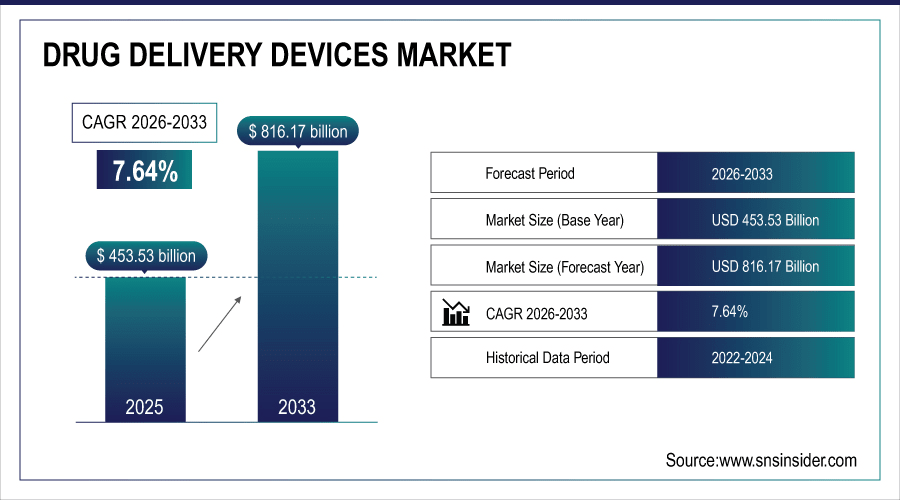

La taille du marché des dispositifs d'administration de médicaments était estimée à 453,53 milliards de dollars en 2025 et devrait atteindre 816,17 milliards de dollars d'ici 2033, avec un TCAC de 7,64 % au cours de la période de prévision 2026-2033.

Le marché mondial des dispositifs d'administration de médicaments connaît une croissance rapide, portée par les plus de 3,5 milliards de médicaments distribués chaque année dans le monde. L'augmentation de l'incidence des maladies chroniques, notamment le diabète et les affections respiratoires, ainsi que la demande croissante de dispositifs d'auto-administration, stimuleront cette croissance. Les injecteurs et les inhalateurs prédominent dans le traitement du diabète et des affections respiratoires, tandis que les pompes à perfusion et les patchs transdermiques sont utilisés en oncologie et en cardiologie. Les progrès technologiques et l'essor des soins à domicile contribuent également à cette croissance.

En 2025, les dispositifs injectables représentaient 57 % du marché mondial, les inhalateurs et nébuliseurs 23 % et les patchs transdermiques avec pompes à perfusion 20 %.

Pour obtenir plus d'informations sur le marché des dispositifs d'administration de médicaments, demandez un échantillon gratuit du rapport.

Taille et prévisions du marché :

-

Taille du marché en 2025 : 453,53 milliards de dollars américains

-

Taille du marché d'ici 2033 : 816,17 milliards de dollars américains

-

TCAC : 7,64 % de 2026 à 2033

-

Année de référence : 2025

-

Période de prévision : 2026–2033

-

Données historiques : 2022–2024

Tendances du marché des dispositifs d'administration de médicaments :

-

En 2025, plus de 1,2 milliard de médicaments injectables ont été administrés dans le monde et on estime que ce chiffre dépassera les 2 milliards d'ici 2033, en raison de l'augmentation des traitements contre le diabète et le cancer.

-

Les inhalateurs et les nébuliseurs ont été utilisés dans plus de 450 millions de séances de thérapie respiratoire en 2025, et leur utilisation devrait presque doubler d'ici 2033 en raison du nombre croissant de troubles respiratoires.

-

Les patients bénéficiant de soins à domicile ont reçu environ 300 millions de doses de patchs transdermiques et de pompes à perfusion en 2025, et ce nombre devrait dépasser les 600 millions d'ici 2033.

-

Les cliniques spécialisées ont administré environ 200 millions de traitements injectables en 2025, et ce chiffre devrait doubler d'ici 2033.

-

En 2025, les hôpitaux du monde entier ont réalisé plus d'un milliard d'administrations de médicaments, et la demande devrait dépasser 1,8 milliard d'ici 2033.

Aperçu du marché américain des dispositifs d'administration de médicaments :

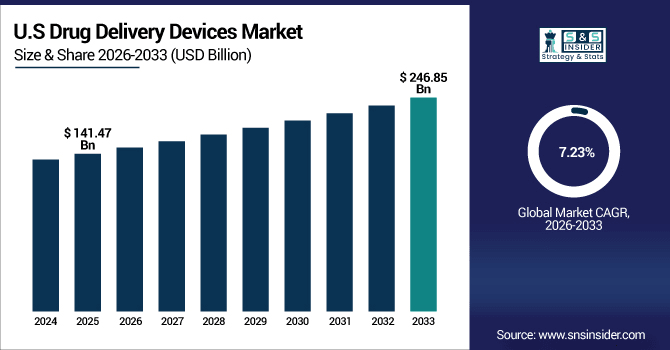

Le marché américain des dispositifs d'administration de médicaments était évalué à 141,47 milliards de dollars en 2025 et devrait atteindre 246,85 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 7,23 % entre 2026 et 2033. Le nombre d'administrations de médicaments aux États-Unis a dépassé 450 millions en 2025, grâce à une infrastructure hospitalière développée, une prise en charge généralisée des maladies chroniques et une augmentation du nombre de patients utilisant des dispositifs d'auto-administration et des dispositifs intelligents. Les hôpitaux et les soins à domicile demeurent d'importants moteurs de croissance.

Dynamique du marché des dispositifs d'administration de médicaments

Conducteurs :

-

L'élargissement de la base de patients atteints de diabète et de cancer stimule l'adoption des dispositifs d'administration de médicaments injectables et à domicile.

L'augmentation du nombre de cas de diabète et de cancers favorise le développement des dispositifs d'administration de médicaments de pointe. Plus de 460 millions de personnes atteintes de diabète et 12 millions de nouveaux patients atteints de cancer nécessitaient des traitements réguliers en 2025, ce qui a conduit les hôpitaux et les cliniques à utiliser des injecteurs, des pompes à perfusion ainsi que des dispositifs à usage domestique. Cette situation stimule l'adoption de ces dispositifs, tandis que les progrès technologiques rendent les traitements plus pratiques et précis pour les systèmes de santé.

En 2026, les pompes à perfusion et les dispositifs injectables à usage domestique devraient dépasser les 500 millions d'administrations annuelles, devenant ainsi le segment à la croissance la plus rapide au monde.

Contraintes :

-

La complexité de la manipulation des dispositifs et le manque de formation des patients limitent l'adoption des dispositifs d'auto-administration de médicaments à l'échelle mondiale.

La complexité et les contraintes réglementaires importantes limitent l'accès aux dispositifs d'administration de médicaments de pointe. En 2025, près d'un tiers des petites et moyennes cliniques éprouvaient des difficultés à administrer en toute sécurité les traitements injectables, par perfusion ou par patch. Les hôpitaux réalisant plus de 4 000 traitements par an rencontraient des problèmes de configuration et de surveillance des appareils. Ces obstacles freinent l'intégration des nouveaux systèmes d'administration, empêchant ainsi les patients d'accéder à des traitements précis et faciles d'utilisation et entravant une adoption plus rapide dans les environnements de soins de santé moins développés et aux ressources limitées.

Opportunités:

-

L’augmentation du fardeau des maladies chroniques crée des opportunités pour des dispositifs d’administration de médicaments intelligents et faciles d’utilisation pour les patients, améliorant ainsi l’observance thérapeutique à l’échelle mondiale.

La prévalence croissante des dispositifs d'auto-administration de médicaments contribue également à l'essor du marché des systèmes d'administration améliorés. En 2025, plus de 150 millions de traitements cardiovasculaires et plus de 500 millions de traitements respiratoires ont été administrés à l'aide d'inhalateurs, de nébuliseurs ou de pompes à perfusion. Un quart de ces patients auraient besoin de dispositifs plus faciles à utiliser. D'ici 2033, les dispositifs injectables intelligents de nouvelle génération devraient améliorer l'observance thérapeutique et la sécurité chez plus de 250 millions de patients, augmentant ainsi les chances de succès des traitements en milieu hospitalier, en clinique et à domicile.

D’ici 2026, les dispositifs intelligents d’auto-administration de médicaments devraient représenter près de 18 % des nouvelles adoptions de dispositifs, améliorant ainsi l’observance thérapeutique à l’échelle mondiale.

Analyse de la segmentation du marché des dispositifs d'administration de médicaments :

-

Par type de produit, les injecteurs détenaient la plus grande part de marché (55,42 %) en 2025, tandis que les pompes à perfusion devraient connaître le taux de croissance annuel composé le plus élevé (8,85 %).

-

En termes d'application, le diabète a représenté la plus grande part de marché (50,35 %) en 2025, tandis que l'oncologie devrait connaître le TCAC le plus rapide (8,90 %).

-

En termes d'utilisateurs finaux, les hôpitaux représentaient la plus grande part de marché (45,50 %) en 2025, tandis que les services de soins à domicile devraient enregistrer la croissance la plus rapide avec un TCAC de 8,50 %.

-

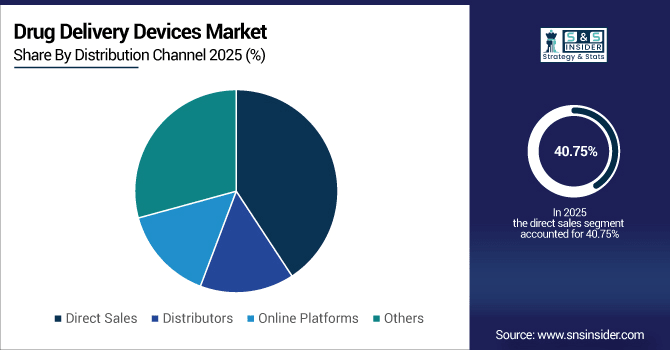

Par canal de distribution, les ventes directes représentaient 40,75 % en 2025, tandis que les plateformes en ligne devraient connaître la croissance annuelle composée la plus rapide, à 9,00 %.

Par canal de distribution, les ventes directes sont en tête, tandis que les plateformes en ligne connaissent la croissance la plus rapide :

En 2025, les canaux de vente directe ont dominé le marché, avec plus de 1,2 milliard d'administrations de médicaments dans les hôpitaux, les cliniques et les centres spécialisés. Les canaux en ligne ont représenté environ 180 millions d'unités en 2025, un chiffre qui devrait dépasser les 350 millions d'ici 2033. Cette croissance est principalement due à l'adoption croissante du commerce électronique, qui propose des solutions de soins à domicile, et à la demande des patients pour des dispositifs d'administration plus faciles à distribuer à l'échelle mondiale, tels que les injecteurs, les inhalateurs, les pompes à perfusion et les patchs transdermiques.

Par type de produit, les injecteurs dominent tandis que les pompes à perfusion connaissent une croissance rapide :

L'administration de médicaments par injection demeure la principale voie d'administration, avec plus de 650 millions d'injections prévues en 2025 pour le traitement du diabète, du cancer et d'autres maladies chroniques. En 2025, les pompes à perfusion, utilisées dans près de 150 millions de traitements, devraient atteindre plus de 300 millions d'applications d'ici 2033. Leur utilisation est devenue essentielle aux soins à domicile et en milieu hospitalier pour une administration précise et contrôlée des médicaments, notamment en oncologie, en cardiologie et en soins intensifs, partout dans le monde.

En termes d'applications, le diabète est en tête tandis que l'oncologie connaît la croissance la plus rapide :

Le diabète demeure la principale application des dispositifs d'administration de médicaments, avec plus de 460 millions de patients nécessitant des injections d'insuline et des traitements auto-administrés de façon régulière en 2025. Les oncothérapies représentaient environ 12 millions d'applications de médicaments ciblés en 2025, et ce chiffre devrait plus que doubler d'ici 2033, parallèlement à la progression du cancer et au développement de stratégies de traitement personnalisées. Le marché est porté par la croissance des hôpitaux, des cliniques spécialisées et des services de soins à domicile, grâce à l'utilisation d'injecteurs sophistiqués, de pompes à insuline et de systèmes d'administration intelligents.

Du point de vue de l'utilisateur final, les hôpitaux dominent tandis que les soins à domicile connaissent une croissance rapide :

Plus d'un milliard d'administrations de médicaments ont été réalisées dans les hôpitaux. Les injecteurs, les pompes à perfusion et les inhalateurs demeurent les principaux dispositifs utilisés. L'essor des thérapies à domicile (qui devrait dépasser les 400 millions d'interventions en 2033) est motivé par la volonté des patients de s'auto-administrer leurs traitements, la gestion des maladies chroniques et le développement des dispositifs intelligents permettant des soins sûrs et pratiques en dehors des établissements de santé.

Perspectives régionales :

Aperçu du marché des dispositifs d'administration de médicaments en Amérique du Nord :

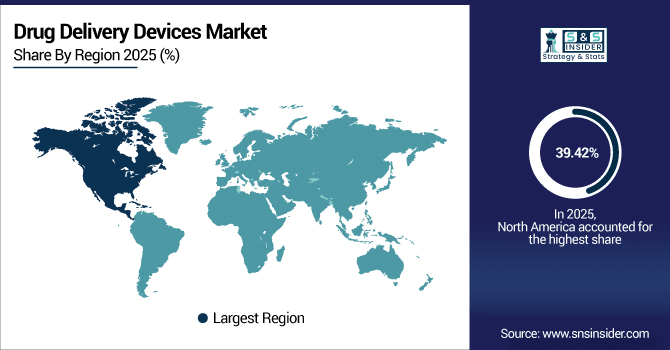

L'Amérique du Nord domine le marché mondial des dispositifs d'administration de médicaments avec une part de 39,42 % en 2025, grâce à des infrastructures de santé performantes et à une prise en charge généralisée des maladies chroniques . Plus de 550 millions d'administrations de médicaments ont été réalisées dans la région en 2025 par injecteurs, pompes à perfusion et inhalateurs. Les hôpitaux ont pratiqué plus d'un milliard d'interventions dans les domaines du diabète, de l'oncologie et des maladies cardiovasculaires, favorisant ainsi l'utilisation de dispositifs plus ergonomiques. Ce solide soutien du secteur de la santé laisse présager une croissance continue jusqu'en 2033.

En 2025, plus de 6 500 hôpitaux et quelque 12 000 cliniques aux États-Unis ont utilisé des injecteurs, des pompes à perfusion et des inhalateurs pour administrer 450 millions de traitements. L’augmentation de l’incidence des maladies chroniques, la pénétration croissante des objets connectés et la rigidité des systèmes de diagnostic stimulent ce marché. Les hôpitaux et les services de soins à domicile en sont les principaux acteurs, et les États-Unis constituent le plus grand marché régional au monde.

Obtenez un rapport personnalisé selon vos besoins d'affaires - Demandez un devis dès maintenant

Aperçu du marché des dispositifs d'administration de médicaments en Asie-Pacifique :

Le marché des dispositifs d'administration de médicaments en Asie-Pacifique devrait croître à un TCAC de 8,67 % entre 2026 et 2033, ce qui en fera la région affichant la croissance la plus rapide au monde. En 2025, plus de 5 500 hôpitaux et près de 18 000 cliniques ont administré près de 220 millions de traitements par injecteurs, pompes à perfusion et inhalateurs. Cette croissance est attribuée à la prévalence croissante des maladies chroniques, au développement rapide des soins à domicile et à la multiplication des initiatives gouvernementales en matière de santé. D'ici 2033, l'Asie-Pacifique représentera également environ un quart de l'utilisation mondiale des dispositifs d'administration de médicaments.

Aperçu du marché chinois des dispositifs d'administration de médicaments :

Le marché chinois des dispositifs d'administration de médicaments est le plus important d'Asie-Pacifique, avec plus de 3 500 hôpitaux et 12 000 cliniques qui dispensent plus de 120 millions de traitements par an. La croissance rapide des infrastructures de santé en Chine, l'augmentation de l'incidence des maladies chroniques et l'adoption massive des injecteurs intelligents, des pompes à perfusion et des inhalateurs ont fait de la Chine l'un des principaux consommateurs du marché des technologies avancées d'administration de médicaments.

Aperçu du marché européen des dispositifs d'administration de médicaments :

L'Europe occupe une place prépondérante sur le marché des dispositifs d'administration de médicaments, avec 5 800 hôpitaux et 11 000 cliniques qui réaliseront plus de 200 millions de traitements par an d'ici 2025. L'Allemagne, la France et le Royaume-Uni sont des utilisateurs clés d'injecteurs, de pompes à perfusion et d'inhalateurs. La prévalence croissante des maladies chroniques, l'attrait des protocoles de traitement et la préférence grandissante pour les soins à domicile alimentent la demande de dispositifs sophistiqués et faciles d'utilisation en Europe, qui constitue l'un des marchés régionaux les plus lucratifs au monde.

Aperçu du marché allemand des dispositifs d'administration de médicaments :

L'Allemagne dominera le marché européen des dispositifs d'administration de médicaments en 2025. Plus de 1 800 hôpitaux et 4 200 cliniques y administrent plus de 75 millions de traitements chaque année. Un système de santé performant, une forte prévalence des maladies chroniques et une utilisation intensive des injecteurs, des pompes à perfusion et des inhalateurs font de l'Allemagne un pôle d'innovation majeur en matière d'administration de médicaments en Europe.

Aperçu du marché latino-américain :

Le marché des dispositifs d'administration de médicaments en Amérique latine est en constante expansion et devrait connaître une forte croissance jusqu'en 2033. Le Brésil est en tête de la région, avec plus de 35 millions de traitements administrés chaque année dans plus de 1 500 hôpitaux et 3 200 cliniques. Le Mexique et l'Argentine devraient rester en embuscade en raison de la prévalence croissante des maladies chroniques, du développement des soins ambulatoires et de l'introduction, par les pouvoirs publics, d'injecteurs, de pompes à perfusion et d'inhalateurs plus sophistiqués.

Aperçu du marché du Moyen-Orient et de l'Afrique :

Le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique est en constante croissance, avec plus de 1 200 hôpitaux et 2 500 cliniques opérationnels dans la région d'ici 2025. L'adoption de la télécardiologie est importante en Arabie saoudite, ce qui s'explique par son infrastructure de santé développée et ses programmes de prise en charge des maladies chroniques. L'Afrique du Sud suit la même tendance, avec une demande croissante d'injecteurs, de pompes à perfusion et d'inhalateurs dans les hôpitaux et les services de soins à domicile.

Paysage concurrentiel :

Medtronic est leader mondial du marché des dispositifs d'administration de médicaments, notamment dans le domaine des thérapies ciblées et par perfusion. En 2025, plus de 2,5 millions de systèmes d'administration intrathécale de médicaments SynchroMed™ III étaient disponibles dans le monde. Ses produits sont utilisés pour traiter la douleur chronique, les douleurs cancéreuses et la spasticité sévère en administrant directement le médicament dans la colonne vertébrale. Avec plus de 5 000 installations dans plus de 5 000 hôpitaux à travers le monde, Medtronic est reconnu pour son expérience et son leadership dans le domaine des technologies d'administration de médicaments.

-

En juin 2025, la FDA a approuvé le système d'administration intrathécale de médicaments SynchroMed™ III pour la gestion ciblée de la douleur chronique et cancéreuse.

Leader du marché, Johnson & Johnson bénéficie d'une position idéale, avec plus de 1,8 million de pompes à perfusion et de systèmes d'administration chirurgicale de pointe installés dans le monde en 2025. Sa division MedTech fournit des injecteurs, des dispositifs de perfusion et des systèmes d'administration chirurgicale. Avec un portefeuille de plus de 4 200 centres spécialisés et hôpitaux utilisant ses dispositifs à travers le monde, la vaste présence de J&J et son portefeuille de nouveaux produits lui permettront de maintenir son leadership dans le domaine des dispositifs d'administration de médicaments.

-

En septembre 2025, la FDA a approuvé INLEXZO™ pour le traitement du cancer de la vessie, permettant une administration locale prolongée du médicament directement dans la vessie.

BD, troisième acteur majeur du marché, aura déployé plus de 1,2 million de systèmes de perfusion Alaris™ et d'injecteurs intelligents dans le monde d'ici 2025. Utilisés dans les pompes à perfusion ambulatoires, les perfusions de grand volume, les pompes à seringue et l'analgésie contrôlée par le patient (ACP), ces dispositifs sont intégrés dans plus de 3 800 hôpitaux et cliniques à travers le monde. Son engagement envers la sécurité, la précision et l'innovation positionne BD comme un leader incontesté du secteur des dispositifs d'administration de médicaments.

-

En juillet 2025, BD a lancé le premier essai parrainé par l'industrie pharmaceutique utilisant l'injecteur portable BD Libertas™ pour les médicaments biologiques.

Acteurs clés du marché des dispositifs d'administration de médicaments :

-

Novo Nordisk

-

Eli Lilly and Company

-

Sanofi

-

Gerresheimer AG

-

West Pharmaceutical Services

-

Ypsomed AG

-

Insulet Corporation

-

Aptar Pharma

-

Teva Pharmaceuticals

-

Baxter International Inc.

-

3M Health Care

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Cardinal Health

-

Sandoz (a Novartis division)

-

GlaxoSmithKline

-

Pfizer Inc.

| Attributs du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 453,53 milliards de dollars américains |

| Taille du marché d'ici 2033 | 816,17 milliards de dollars américains |

| TCAC | TCAC de 7,64 % de 2026 à 2033 |

| Année de base | 2025 |

| Période de prévision | 2026-2033 |

| Données historiques | 2022-2024 |

| Portée et contenu du rapport | Taille du marché, analyse des segments, paysage concurrentiel, analyse régionale, analyse DROC et SWOT, perspectives prévisionnelles |

| Segments clés | • Par type de produit (injecteurs, inhalateurs, nébuliseurs, patchs transdermiques, pompes à perfusion, autres) • Par application (diabète, maladies respiratoires, oncologie, maladies cardiovasculaires, dermatologie, autres) • Par utilisateur final (hôpitaux, cliniques, soins à domicile, centres spécialisés, autres) • Par canal de distribution (vente directe, distributeurs, plateformes en ligne, autres) |

| Analyse/couverture régionale | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pologne, Reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Pays de l'ASEAN, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), Amérique latine (Brésil, Argentine, Mexique, Colombie, Reste de l'Amérique latine). |

| Profils d'entreprise | Medtronic, Johnson & Johnson, Becton, Dickinson and Company (BD), Novo Nordisk, Eli Lilly and Company, Sanofi, Gerresheimer AG, West Pharmaceutical Services, Ypsomed AG, Insulet Corporation, Aptar Pharma, Teva Pharmaceuticals, Baxter International Inc., 3M Health Care, B. Braun Melsungen AG, Terumo Corporation, Cardinal Health, Sandoz (a Novartis division), GlaxoSmithKline, Pfizer Inc. |

Questions fréquemment posées

Réponse : Le marché mondial des dispositifs d'administration de médicaments devrait croître à un TCAC de 7,64 % entre 2026 et 2033.

Réponse : Le marché était évalué à 453,53 milliards de dollars en 2025 et devrait atteindre 816,17 milliards de dollars d'ici 2033.

Réponse : La prévalence croissante des maladies chroniques, l'augmentation des thérapies auto-administrées et l'adoption de dispositifs intelligents et conviviaux pour les patients sont les principaux moteurs de croissance.

Réponse : La région Asie-Pacifique devrait connaître une croissance annuelle composée de 8,67 %, soutenue par la prévalence croissante des maladies chroniques, l’adoption des soins à domicile et les initiatives gouvernementales en matière de santé.

Réponse : L'Amérique du Nord, avec une part de marché de 39,42 %, grâce à une infrastructure de soins de santé avancée, un volume élevé d'interventions et une adoption généralisée des injecteurs, des pompes à perfusion et des inhalateurs.

Nous contacter

Rohan Jadhav

Consultant principal