薬剤送達デバイス市場 - レポートの範囲と概要:

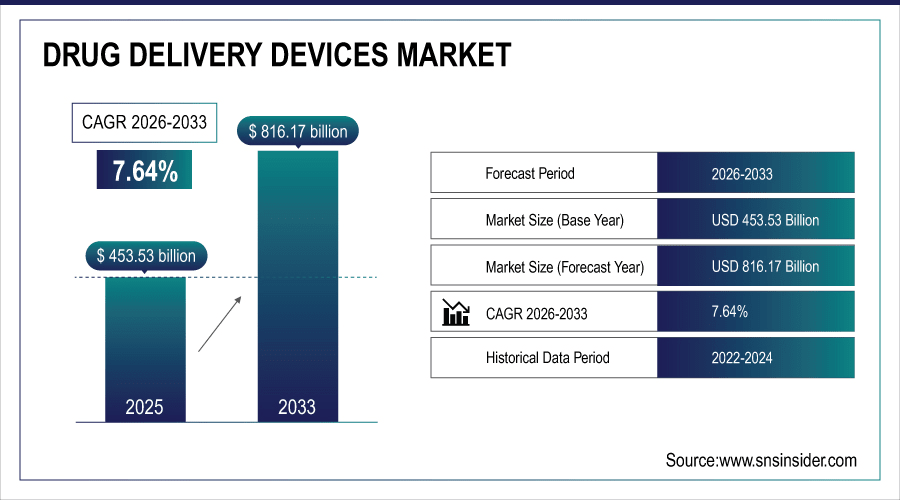

薬物 送達デバイス市場規模は2025年には4,535.3億米ドルと推定され、2026年から2033年の予測期間中に7.64%のCAGRで成長し、2033年までに8,161.7億米ドルに達すると予想されています。

世界中で年間35億回以上の薬剤が調剤されているため、世界の薬剤送達デバイス市場は急速に成長しています。糖尿病や呼吸器疾患などの慢性疾患の罹患率の増加と自己投与デバイスの需要が、この事業の成長を牽引するでしょう。糖尿病および呼吸器ケアでは注射器と吸入器が、腫瘍学および心血管治療分野では輸液ポンプと経皮パッチが主流となっています。市場の成長は、技術の進歩と在宅ケアのトレンドにも牽引されています。

2025年には注射器が世界市場の57%を占め、吸入器とネブライザーが23%、輸液ポンプ付き経皮パッチが20%を占めました。

薬物送達デバイス市場に関する詳細情報を入手するには、無料のサンプルレポートをリクエストしてください。

市場規模と予測:

-

2025年の市場規模:4,535.3億米ドル

-

2033年までの市場規模:8,161.7億米ドル

-

CAGR:2026年から2033年にかけて7.64%

-

基準年:2025年

-

予測期間:2026~2033年

-

履歴データ:2022~2024年

薬物送達デバイス市場の動向:

-

2025 年には、世界中で 12 億回以上の注射薬が投与され、糖尿病や腫瘍の治療の増加傾向により、2033 年までに 20 億回を超えると予測されています。

-

2025年には、吸入器とネブライザーが4億5000万回以上の呼吸療法セッションで使用され、呼吸器疾患の増加により、2033年までに導入がほぼ倍増すると予想されています。

-

在宅ケア患者は、2025 年に経皮パッチと輸液ポンプによる投与を約 3 億回受けており、投与回数は 2033 年までに 6 億回を超えると予想されています。

-

専門クリニックでは 2025 年に約 2 億件の注射治療が行われ、この数字は 2033 年までに倍増すると予想されています。

-

2025 年には世界中の病院で 10 億件を超える薬剤投与処置が実施され、2033 年までにその需要は 18 億件を超えると予想されています。

米国の薬物送達デバイス市場の 洞察:

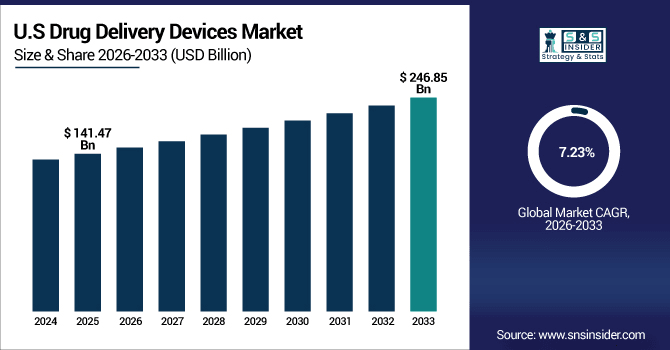

米国の薬剤投与デバイス市場は、2025年推計で1,414億7,000万米ドルと評価され、2033年には2,468億5,000万米ドルに達すると予測されています。2026年から2033年にかけて年平均成長率(CAGR)7.23%で成長が見込まれます。米国における薬剤投与件数は、病院インフラの整備、慢性疾患の管理の普及、そして自己投与デバイスやスマートデバイスを利用する患者の増加に支えられ、2025年には4億5,000万件を超えました。病院と在宅ケアは依然として重要な成長ドライバーです。

薬物送達デバイス市場の動向

ドライバー:

-

糖尿病および腫瘍学の患者基盤の拡大により、注射剤や在宅薬物送達デバイスの導入が促進されています。

糖尿病および腫瘍学の症例数の増加は、高度な薬物送達デバイスの成長を促進するでしょう。2025年には、4億6000万人以上の糖尿病患者と1200万人の新規がん患者が定期的な治療を必要としており、そのため病院や診療所では注射器、輸液ポンプ、家庭用デバイスが活用されています。これが普及を促進し、技術の進歩は医療システムにとって治療をより便利かつ正確にします。

2026 年には、家庭用輸液ポンプと注射器の年間投与数が 5 億回を超え、世界で最も急速に成長する分野になると予測されています。

拘束具:

-

複雑なデバイスの取り扱いと患者トレーニングの不足により、世界中で自己投与型薬物送達デバイスの導入が制限されています。

規制上の負担とデバイスの複雑さにより、高度な薬物送達デバイスへのアクセスが制限されています。2025年までに、中小規模のクリニックの約3分の1が、注射剤、点滴剤、またはパッチ剤による治療を安全に実施することが困難になっていると報告されています。年間4,000件以上の治療を行っている病院では、機器のセットアップとモニタリングに問題がありました。これらの障害により、新しい送達システムの導入が遅れ、患者が正確で使いやすい治療を受けられなくなり、発展途上国や資源の限られた医療環境における迅速な導入が阻害されています。

機会:

-

慢性疾患の負担が増大するにつれ、世界中で治療遵守を強化する、患者に優しいスマートな薬物送達デバイスが登場する機会が生まれています。

自己投与型薬剤デバイスの普及率上昇も、強化型薬剤送達システムの市場機会を補完しています。2025年には、吸入器、ネブライザー、または輸液ポンプを用いた心血管治療は1億5,000万件以上、呼吸器治療は5億件以上実施されました。これらの患者の4分の1は、より使いやすいデバイスを必要とするでしょう。2033年までに、次世代のスマート注射デバイスは、2億5,000万人以上の患者の服薬遵守と安全性を向上させ、病院、診療所、在宅ケアにおける治療成功の可能性を高めると予想されています。

2026 年までに、スマートな自己投与型薬剤送達デバイスが新規デバイスの導入の約 18% を占め、世界中で治療の遵守が向上すると予測されています。

薬物送達デバイス市場のセグメンテーション分析:

-

製品タイプ別では、インジェクターが2025年に55.42%で最大の市場シェアを占め、輸液ポンプは8.85%という最も高いCAGRで成長すると予想されています。

-

用途別では、糖尿病が2025年に50.35%と最も高い市場シェアを占め、腫瘍学は8.90%という最も高いCAGRで拡大すると予想されています。

-

エンドユーザー別では、病院が2025年に45.50%で最大の市場シェアを占める一方、在宅ケア環境は8.50%のCAGRで最も高い成長を記録すると予想されています。

-

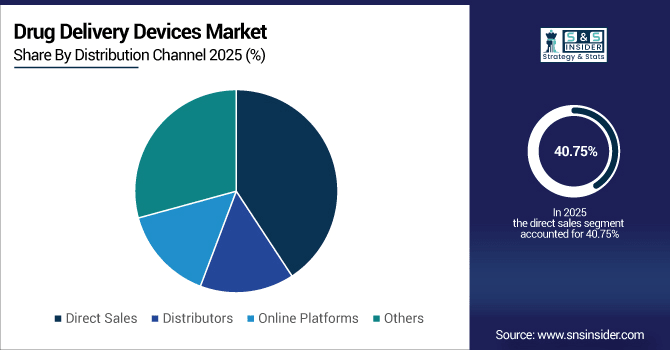

流通チャネル別では、直接販売が2025年に40.75%を占め、オンラインプラットフォームは9.00%という最も高いCAGRで成長すると予測されています。

流通チャネル別では、直接販売がリードし、オンライン プラットフォームの成長が最も速い:

2025年には、病院、診療所、専門センターにおいて、直接販売チャネルが12億件以上の薬剤投与を実施し、市場を牽引しました。オンラインチャネルは2025年に約1億8,000万件に達し、2033年には3億5,000万件以上に増加すると予測されています。これは主に、在宅ケアソリューションを提供するeコマースの普及と、注射器、吸入器、輸液ポンプ、経皮パッチなど、世界中でより容易に投与できる投与形態の製品に対する患者の需要の増加に牽引されています。

製品タイプ別では、インジェクターが主流で、輸液ポンプが急速に成長しています。

注射剤による薬剤投与は、糖尿病、腫瘍学、その他の慢性疾患治療において、2025年には6億5,000万回以上の投与が見込まれ、主要な投与経路として引き続き主流となっています。2025年には約1億5,000万件の治療に輸液ポンプが適用され、2033年までにその数は3億件を超えると予測されています。輸液ポンプは、在宅ケアや病院の現場において、特に腫瘍学、心血管系、集中治療分野において、正確かつ制御された薬剤投与のために不可欠な役割を果たしています。

用途別では糖尿病がトップ、腫瘍学が最も急速に拡大

糖尿病は依然として薬物送達デバイスの最も重要な用途であり、2025年には4億6,000万人以上の患者が定期的にインスリン注射や自己投与療法を必要とすると予想されています。腫瘍治療は2025年に約1,200万件の標的薬物投与例を占め、がんの増加と個別化治療戦略の拡大に伴い、2033年までにその使用量は2倍以上に増加すると予想されています。この市場は、病院、専門クリニック、在宅ケアにおける高度な注射器、静脈内ポンプ、スマートデリバリーシステムの成長によって牽引されています。

エンドユーザー別では、病院が主流である一方、在宅ケア環境は急速に成長しています。

病院では10億件以上の薬剤投与処置が実施されましたが、その他の注射器、輸液ポンプ、吸入器も引き続き主要なエンドユーザーとして利用されるでしょう。在宅ケア環境で提供される治療の規模(2033年には4億件を超えると推定)は、患者の自己投与への要望、慢性疾患の管理、そして医療施設外での安全かつ便利な治療を可能にするスマートデバイスの増加によって牽引されています。

地域別洞察:

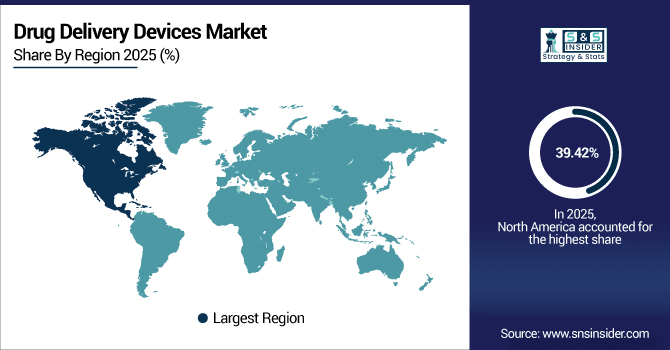

北米の薬物送達デバイス市場の洞察:

北米は、高度な医療インフラと慢性疾患管理の普及に支えられ、2025年には世界の薬剤送達デバイス市場を39.42%のシェアでリードします。2025年には、この地域で注射器、輸液ポンプ、吸入器による薬剤投与が5億5,000万回以上行われました。病院では、糖尿病、腫瘍学、心血管治療において10億件以上の処置が実施され、患者に優しい改良型デバイスの利用が促進されました。堅固な医療基盤により、2033年まで成長が続く見込みです。

2025年には、米国では6,500以上の病院と約12,000の診療所が、注射器、輸液ポンプ、吸入器を用いて4億5,000万件の治療を行うと予想されています。慢性疾患の発症率の上昇、スマートデバイスの普及率、そして柔軟性に欠ける診断体系が市場を押し上げています。病院と在宅ケア提供者が市場を牽引しており、米国は世界最大の地域市場となっています。

ビジネス要件に応じてカスタマイズされたレポートを入手 -今すぐお問い合わせください

アジア太平洋地域の薬物送達デバイス市場の洞察:

アジア太平洋地域の薬物送達デバイス市場は、2026年から2033年にかけて年平均成長率(CAGR)8.67%で成長すると予測されており、世界で最も急速に成長する地域となります。2025年には、5,500以上の病院と約18,000の診療所が、注射器、輸液ポンプ、吸入器を用いて約2億2,000万件の治療を実施しました。この成長は、慢性疾患の有病率増加、在宅ケアの急速な普及、そして政府による保健医療への取り組みの強化に起因しています。2033年までに、アジア太平洋地域は世界の薬物送達デバイス利用の約4分の1を占めると予想されます。

中国の薬物送達デバイス市場の洞察:

中国の薬物送達デバイス市場はアジア太平洋地域最大規模で、3,500以上の病院と12,000以上の診療所が年間1億2,000万件以上の治療を提供しています。中国では、医療インフラの急速な発展、慢性疾患の発症率の増加、スマートインジェクター、輸液ポンプ、吸入器の普及率の高さにより、先進的な薬物送達技術市場において中国は有数の消費国となっています。

欧州の薬物送達デバイス市場の洞察:

ヨーロッパは薬物送達デバイス市場で大きな存在感を示しており、2025年までに5,800の病院と11,000のクリニックが年間2億件以上の治療を提供すると予想されています。ドイツ、フランス、英国は、注射器、輸液ポンプ、吸入器の主要な導入国です。慢性疾患の罹患率の増加、魅力的な治療プロトコル、そして在宅ケアへの関心の高まりにより、ヨーロッパでは、高度で患者に優しいデバイスの需要が高まっており、ヨーロッパは世界で最も収益性の高い地域市場の一つとなっています。

ドイツの薬物送達デバイス市場の洞察:

ドイツは2025年に欧州の薬物送達デバイス市場を席巻するでしょう。1,800以上の病院と4,200以上のクリニックが、毎年7,500万件以上の治療を提供しています。強力な医療制度、慢性疾患の高い罹患率、そして注射器、輸液ポンプ、吸入器の普及率の高さにより、ドイツは欧州における薬物送達イノベーションのホットスポットとなっています。

ラテンアメリカ市場の洞察:

ラテンアメリカの薬物送達デバイス市場は着実に拡大しており、2033年まで力強い成長が見込まれています。ブラジルがこの地域をリードしており、1,500以上の病院と3,200以上の診療所で年間3,500万件以上の治療が行われています。メキシコとアルゼンチンも、慢性疾患の罹患率の増加、外来診療の拡大、そして政府主導によるより高度な注射器、輸液ポンプ、吸入器の導入により、ブラジルに迫る勢いで成長を続けると予想されます。

中東およびアフリカ市場の洞察:

中東およびアフリカの薬剤送達デバイス市場は着実に成長しており、2025年までに1,200以上の病院と2,500以上のクリニックが同地域で稼働すると予想されています。サウジアラビアでは遠隔心臓病学(テレカーディオロジー)の導入率が高く、これは同国の医療インフラの整備と慢性疾患管理プログラムに起因しています。南アフリカもこれに追随しており、病院および在宅ケアにおける注射器、輸液ポンプ、吸入器の需要が増加しています。

競争環境:

メドトロニックは、特に標的療法および点滴療法において、世界の薬物送達デバイス市場をリードしています。2025年時点で、SynchroMed™ III脊髄内薬物送達システムは世界で250万台以上が販売されています。同社の製品は、脊椎に直接薬剤を投与することで、慢性疼痛、がん関連疼痛、重度の痙縮の治療に用いられています。世界5,000以上の病院に5,000台以上が設置されているメドトロニックは、薬物送達技術における豊富な経験とリーダーシップで知られています。

-

2025 年 6 月、FDA は慢性疼痛および癌性疼痛の管理を目的とした SynchroMed™ III 脊髄内薬物送達システムを承認しました。

市場リーダーであるジョンソン・エンド・ジョンソンは、2025年までに世界中で180万台以上の先進的な輸液ポンプと外科用デリバリーシステムが設置されるという、非常に優位なポジションを築いています。同社のメドテック事業は、インジェクター、輸液デバイス、外科用デリバリーシステムを提供しています。世界中で4,200以上の専門センター/病院で同社のデバイスが採用される見込みであり、その広範なリーチと新製品パイプラインは、薬物送達デバイスにおける継続的なリーダーシップを支えるでしょう。

-

2025 年 9 月、FDA は膀胱がんの治療薬として INLEXZO™ を承認し、膀胱内への局所的な薬剤直接送達を可能にしました。

3番目の主要プレーヤーであるBDは、2025年までに世界中で120万台以上のAlaris™輸液システムとスマートインジェクターを導入する予定です。これらのデバイスは、携帯型輸液ポンプ、大容量輸液、シリンジポンプ、患者自己管理鎮痛(PCA)などの用途で、世界3,800以上の病院やクリニックに導入されています。安全性、精度、革新性への注力により、BDは薬物送達デバイスにおける業界リーダーとしての地位を確固たるものにしています。

-

2025 年 7 月、BD は、BD Libertas™ ウェアラブル インジェクターを使用した生物学的製剤を対象とした初の製薬会社主導の試験を開始しました。

薬物送達デバイス市場の主要プレーヤー:

-

Novo Nordisk

-

Eli Lilly and Company

-

Sanofi

-

Gerresheimer AG

-

West Pharmaceutical Services

-

Ypsomed AG

-

Insulet Corporation

-

Aptar Pharma

-

Teva Pharmaceuticals

-

Baxter International Inc.

-

3M Health Care

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Cardinal Health

-

Sandoz (a Novartis division)

-

GlaxoSmithKline

-

Pfizer Inc.

| レポートの属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 4,535億3,000万米ドル |

| 2033年までの市場規模 | 8,161億7,000万米ドル |

| 年平均成長率 | 2026年から2033年までのCAGRは7.64% |

| 基準年 | 2025 |

| 予測期間 | 2026~2033年 |

| 履歴データ | 2022-2024 |

| レポートの範囲と対象範囲 | 市場規模、セグメント分析、競合状況、地域分析、DROCおよびSWOT分析、予測展望 |

| 主要セグメント | • 製品タイプ別(注射器、吸入器、ネブライザー、経皮パッチ、輸液ポンプ、その他) • 用途別(糖尿病、呼吸器、腫瘍学、循環器、皮膚科、その他) • エンドユーザー別(病院、診療所、在宅ケア施設、専門センター、その他) • 流通チャネル別(直接販売、販売代理店、オンラインプラットフォーム、その他) |

| 地域分析/対象範囲 | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、ポーランド、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、カタール、南アフリカ、その他中東およびアフリカ)、中南米(ブラジル、アルゼンチン、メキシコ、コロンビア、その他中南米)。 |

| 企業プロフィール | Medtronic, Johnson & Johnson, Becton, Dickinson and Company (BD), Novo Nordisk, Eli Lilly and Company, Sanofi, Gerresheimer AG, West Pharmaceutical Services, Ypsomed AG, Insulet Corporation, Aptar Pharma, Teva Pharmaceuticals, Baxter International Inc., 3M Health Care, B. Braun Melsungen AG, Terumo Corporation, Cardinal Health, Sandoz (a Novartis division), GlaxoSmithKline, Pfizer Inc. |

よくある質問

回答: 世界の薬物送達デバイス市場は、2026 年から 2033 年にかけて 7.64% の CAGR で成長すると予測されています。

回答: 市場規模は 2025 年に 4,535.3 億米ドルと評価され、2033 年までに 8,161.7 億米ドルに達すると予想されています

回答: 慢性疾患の罹患率の上昇、自己管理療法の増加、スマートで患者に優しいデバイスの導入が主な成長原動力です。

回答: アジア太平洋地域では、慢性疾患の罹患率の上昇、在宅ケアの導入、政府のヘルスケアの取り組みに支えられ、8.67% の CAGR で成長すると予測されています。

回答: 北米は 39.42% のシェアを占めており、その原動力となっているのは、先進的な医療インフラ、高い処置量、そして注射器、輸液ポンプ、吸入器の普及です。

お問い合わせ

Rohan Jadhav

プリンシパルコンサルタント